Vous venez de signer votre contrat d’assurance habitation et vous avez ce sentiment mitigé : soulagé d’être enfin couvert, mais aussi un peu perdu face aux 40 pages de conditions générales. Entre les franchises, les plafonds d’indemnisation, les exclusions et les options facultatives, difficile de savoir si vous avez vraiment fait le bon choix. Et surtout, difficile de comprendre ce qui se passera concrètement le jour où vous aurez besoin de votre assurance.

La vérité, c’est que les garanties d’assurance habitation ne se valent pas toutes. Derrière les formules apparemment similaires se cachent des différences énormes qui peuvent vous coûter très cher en cas de sinistre. Une franchise mal comprise, un plafond trop bas sur vos objets de valeur, une garantie vol insuffisante : autant de détails qui transforment une bonne couverture théorique en indemnisation décevante dans la réalité.

Cet article décrypte pour vous les 6 dimensions essentielles de votre contrat d’assurance habitation. Vous allez découvrir comment fonctionnent vraiment les garanties principales, ce que cachent les petites lignes de votre contrat, et surtout comment vous assurer d’être protégé au bon niveau sans payer pour des garanties inutiles. Parce qu’au final, la meilleure assurance habitation n’est pas forcément la moins chère, mais celle qui vous indemnisera correctement le jour où vous en aurez besoin.

1. Les garanties de base : ce qui est obligatoire et ce qui ne l’est pas

Contrairement à l’assurance auto, l’assurance habitation n’est pas obligatoire pour tout le monde. Pourtant, la grande majorité des Français en souscrivent une, et pour cause : les risques liés au logement peuvent avoir des conséquences financières catastrophiques.

1.1. L’obligation légale selon votre statut

Pour les locataires, l’assurance habitation est obligatoire. Vous devez au minimum souscrire une garantie responsabilité civile qui couvre les dommages que vous pourriez causer à votre propriétaire ou aux voisins. C’est la fameuse « assurance risques locatifs » qui protège contre :

- Les dégâts des eaux que vous causez

- Les incendies ou explosions dont vous seriez responsable

- Les dommages liés à une catastrophe naturelle ou technologique

Votre propriétaire a le droit d’exiger une attestation d’assurance à la signature du bail, puis à chaque renouvellement. Sans cette preuve, il peut résilier votre bail ou souscrire lui-même une assurance pour votre compte dont il vous facturera le coût majoré.

Pour les propriétaires occupants, aucune obligation légale ne s’impose. Vous êtes libre de ne pas vous assurer. Mais c’est prendre un risque financier considérable : un incendie, une inondation ou un cambriolage peuvent vous coûter des dizaines de milliers d’euros. Sans compter que votre responsabilité civile vis-à-vis des voisins et des tiers n’est pas couverte si vous n’avez pas de contrat.

Pour les copropriétaires, même logique que pour les propriétaires occupants : pas d’obligation stricte, sauf que le règlement de copropriété peut l’imposer. Et surtout, l’assurance de la copropriété ne couvre que les parties communes. Votre appartement et vos biens nécessitent une assurance individuelle.

1.2. Les garanties fondamentales d’un contrat multirisque

La plupart des Français optent pour une assurance multirisque habitation (MRH) qui regroupe plusieurs garanties dans un seul contrat. Les garanties de base incluent généralement :

- La responsabilité civile vie privée : couvre les dommages que vous, votre famille ou vos animaux causez à autrui

- Les dégâts des eaux : fuites, ruptures de canalisations, infiltrations

- L’incendie et les explosions : feu, fumée, foudre, explosions diverses

- Les catastrophes naturelles : inondations, tremblements de terre, sécheresse

- Les événements climatiques : tempête, grêle, neige sur la toiture

- Le vol et vandalisme : cambriolage avec effraction, dégradations

Ces garanties forment le socle de protection minimum. Mais attention : même au sein des garanties de base, les conditions d’application varient énormément d’un assureur à l’autre. Un dégât des eaux peut être couvert différemment selon qu’il provient d’une canalisation, d’une infiltration de toiture, ou d’un débordement d’appareil ménager.

1.3. Ce qui est systématiquement exclu

Même avec un contrat multirisque complet, certaines situations ne sont jamais couvertes. Les exclusions communes à tous les contrats :

- L’usure normale et le manque d’entretien : votre chaudière qui lâche après 20 ans sans révision

- Les dommages intentionnels : si vous mettez le feu volontairement à votre logement

- La guerre et les émeutes dans certains contrats

- Les actes de terrorisme (mais peuvent être couverts par des garanties spécifiques)

- Les dommages nucléaires sauf exceptions

- Les infiltrations progressives non consécutives à un événement soudain

Ces exclusions sont légales et normales. Le problème, ce sont les exclusions cachées dans les petites lignes ou les conditions restrictives qui vident certaines garanties de leur substance. D’où l’importance de bien lire votre contrat avant de signer.

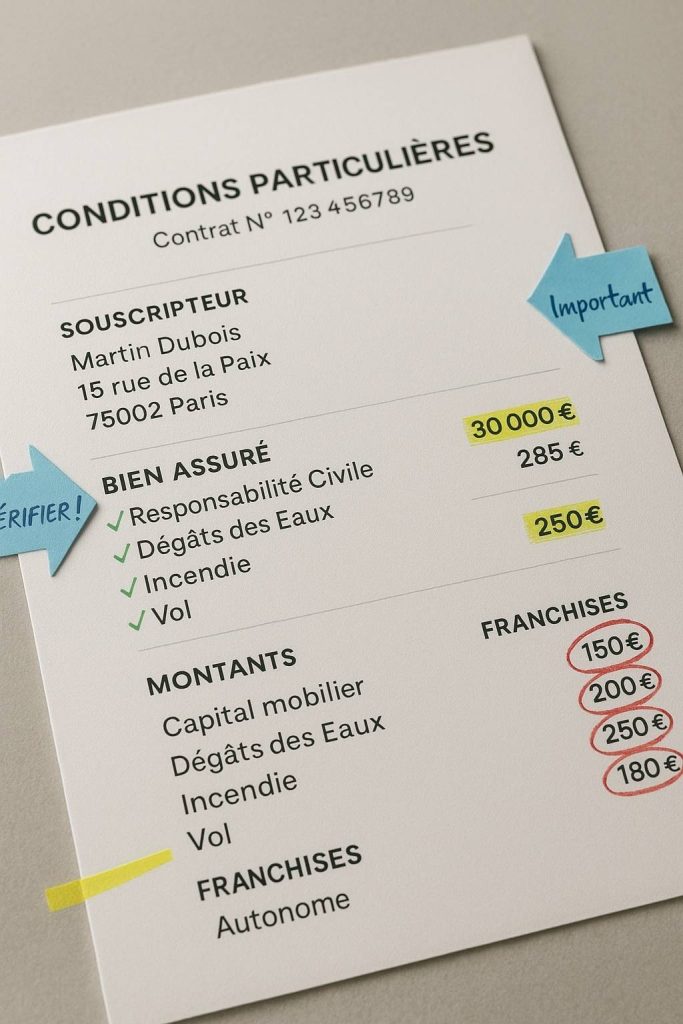

2. Comment la franchise impacte-t-elle vraiment votre indemnisation ?

Ah, la franchise. Ce montant qui reste à votre charge après chaque sinistre. On la regarde à peine au moment de souscrire, et on la découvre avec amertume le jour du sinistre. Pourtant, c’est l’un des paramètres les plus importants de votre contrat.

2.1. Les différents types de franchises

Il existe plusieurs formes de franchises en assurance habitation, et votre contrat peut en combiner plusieurs selon les garanties :

La franchise fixe : un montant défini à l’avance (150 €, 300 €, 500 €). C’est la plus courante et la plus simple à compr. Si vous avez 2 000 € de dégâts avec une franchise de 300 €, vous recevez 1 700 €.

La franchise proportionnelle : un pourcentage du montant des dommages (généralement 10 %). Exemple : 5 000 € de dégâts avec franchise de 10 % = 500 € restent à votre charge.

La franchise mixte : combine les deux avec souvent un minimum garanti. Par exemple : 10 % des dommages avec un minimum de 200 €.

La franchise légale : imposée par la loi pour certains risques. C’est le cas de la franchise catastrophe naturelle fixée à 380 € pour les habitations. [lien-vers-article-satellite-75] Votre assureur ne peut pas la modifier, c’est l’État qui impose ce montant pour tous les contrats.

2.2. L’impact concret sur votre remboursement

Une franchise de 150 € ou de 500 €, quelle différence ? Tout dépend de la fréquence et de la gravité des sinistres que vous pourriez subir. Prenons des cas concrets :

Petit sinistre : Un dégât des eaux limité cause 800 € de dommages

- Avec franchise de 150 € → vous touchez 650 €

- Avec franchise de 500 € → vous touchez 300 €

- Différence : 350 € de votre poche

Sinistre moyen : Un cambriolage vous vole pour 5 000 € de biens

- Avec franchise de 150 € → vous touchez 4 850 €

- Avec franchise de 500 € → vous touchez 4 500 €

- Différence : 350 € de votre poche

Gros sinistre : Un incendie détruit votre appartement pour 50 000 €

- Avec franchise de 150 € → vous touchez 49 850 €

- Avec franchise de 500 € → vous touchez 49 500 €

- Différence : toujours 350 €, mais proportionnellement négligeable

La franchise pèse donc surtout sur les petits et moyens sinistres. Pour les catastrophes majeures, son impact relatif devient minime. C’est pour ça qu’accepter une franchise plus élevée en échange d’une prime mensuelle réduite peut être judicieux si vous avez une épargne de précaution.

2.3. Franchise et négociation de votre contrat

Contrairement à ce qu’on pourrait croire, la franchise est négociable. [lien-vers-article-satellite-71] C’est même l’un des leviers principaux pour ajuster votre prime d’assurance. Les assureurs proposent généralement plusieurs niveaux :

- Franchise basse (100-200 €) = prime élevée

- Franchise moyenne (250-350 €) = prime standard

- Franchise haute (400-600 €) = prime réduite

La réduction de prime peut atteindre 15 à 25 % entre la franchise la plus basse et la plus haute. Si vous n’avez jamais ou rarement de sinistres, opter pour une franchise élevée vous fait économiser sur le long terme. Mais si vous habitez dans une zone à risque (rez-de-chaussée exposé aux cambriolages, zone inondable), une franchise basse se justifie davantage.

Bon à savoir : certains sinistres peuvent avoir une franchise nulle dans votre contrat. C’est parfois le cas pour les incendies totaux, ou pour certains événements climatiques exceptionnels. Vérifiez bien ce point dans vos conditions particulières.

3. Que couvre réellement la garantie vol ?

Le vol fait partie des garanties de base de la plupart des contrats multirisque. Mais entre ce qui est annoncé et ce qui est réellement couvert, il y a parfois un fossé béant. La garantie vol est l’une des plus encadrées par des conditions strictes.

3.1. Ce que couvre vraiment la garantie vol

En théorie, la garantie vol prend en charge :

- Le vol de vos biens mobiliers suite à une effraction

- Les dommages causés par les voleurs (porte fracturée, serrure cassée, fenêtre brisée)

- Le vol avec violence ou menace si vous êtes présent

- Les tentatives d’effraction ayant causé des dégâts

Mais la réalité est plus nuancée. Pour que votre assurance intervienne, il faut généralement que des traces d’effraction soient visibles. Pas de marques sur la porte, les fenêtres ou les volets ? Pas d’indemnisation dans la majorité des cas. Le vol dit « à la ruse » (escroc qui se fait passer pour un technicien) est rarement couvert.

Les vols commis par des proches, des membres de votre famille, des invités ou votre personnel de maison sont systématiquement exclus. De même, les biens volés à l’extérieur de votre logement (vélo dans la rue, ordinateur dans votre voiture) ne sont généralement pas couverts par votre assurance habitation.

3.2. Les conditions de sécurité imposées

C’est là que ça se complique. Les assureurs imposent des moyens de protection minimum pour valider la garantie vol. [lien-vers-article-satellite-72] Ces exigences varient selon votre logement, sa localisation et la valeur de vos biens, mais incluent généralement :

Pour un appartement standard :

- Porte d’entrée équipée d’une serrure 3 points minimum

- Fenêtres et portes-fenêtres fermées pendant les absences

- Volets ou barreaux pour les ouvertures en rez-de-chaussée

Pour les logements à risque (grande ville, rez-de-chaussée, zone sensible) :

- Porte blindée certifiée A2P (niveau BP1, BP2 ou BP3)

- Alarme anti-intrusion certifiée NF A2P

- Grilles de protection aux fenêtres accessibles

Pour les logements contenant des objets de grande valeur :

- Coffre-fort scellé certifié

- Système d’alarme avec télésurveillance

- Détecteurs de mouvement et d’ouverture

Si vous ne respectez pas ces conditions, l’assureur peut refuser totalement de vous indemniser, même si le cambriolage est avéré et que vous avez subi des pertes importantes. C’est une cause fréquente de litige entre assurés et assureurs.

3.3. Les plafonds d’indemnisation pour objets de valeur

Même si vous avez respecté toutes les conditions de sécurité, attention aux plafonds spécifiques sur les objets précieux. La plupart des contrats limitent l’indemnisation pour :

- Bijoux et montres : 2 000 à 5 000 € maximum

- Œuvres d’art et objets de collection : 3 000 à 8 000 €

- Espèces et moyens de paiement : 500 à 1 500 €

- Matériel informatique : 5 000 à 10 000 €

Ces montants sont des plafonds globaux. Si vous possédez pour 15 000 € de bijoux et que votre contrat plafonne à 4 000 €, vous ne serez jamais indemnisé au-delà, même si tout est volé et que vous avez des preuves d’achat.

La solution ? Déclarer vos objets de valeur individuellement avec estimation ou facture. L’assureur les couvre alors nominativement moyennant une surprime. Ou souscrire une assurance spécifique pour vos biens précieux, souvent plus avantageuse que les extensions de garantie habitation.

4. Pourquoi les dégâts des eaux sont-ils la garantie la plus sollicitée ?

Les dégâts des eaux représentent près de 40 % des sinistres en assurance habitation. C’est la garantie que vous avez le plus de chances d’utiliser dans votre vie. Raison de plus pour en comprendre les subtilités.

4.1. Les situations couvertes par la garantie

La garantie dégâts des eaux intervient pour de nombreuses situations :

- Rupture ou fuite de canalisations : tuyau percé, joint défaillant, raccord qui lâche

- Débordement d’appareils : machine à laver, lave-vaisselle, baignoire qui déborde

- Infiltration depuis un logement voisin : la fuite du voisin du dessus qui traverse votre plafond

- Problèmes de chauffage : radiateur qui fuit, chaudière défectueuse

- Gel des canalisations : tuyaux qui éclatent suite au froid

Elle prend généralement en charge les dommages causés à vos murs, sols, plafonds et à vos biens mobiliers. Les frais de recherche de fuite sont aussi couverts dans la plupart des contrats, souvent jusqu’à 5 000 ou 8 000 €. C’est important car détecter l’origine d’une fuite cachée nécessite parfois de casser des murs ou des sols.

4.2. Les infiltrations par la façade : zone grise

C’est là que les choses se compliquent. [lien-vers-article-satellite-73] Les infiltrations par la façade ne sont pas toujours couvertes par la garantie dégâts des eaux. Tout dépend de leur origine :

Infiltration couverte :

- Suite à un événement climatique exceptionnel (tempête qui arrache un bardage)

- Après un autre sinistre garanti (incendie qui endommage la façade)

- Dans le cadre d’une catastrophe naturelle déclarée

Infiltration non couverte :

- Vétusté de la façade (crépi dégradé depuis des années)

- Défaut d’entretien (joints jamais refaits)

- Fissures anciennes non réparées

- Absence d’étanchéité ou d’isolation

La frontière est parfois floue. L’expert mandaté par votre assureur déterminera si l’infiltration résulte d’un événement soudain et accidentel (couvert) ou d’une dégradation progressive (non couvert). C’est une source fréquente de contestation.

4.3. Les recours entre voisins et la copropriété

Quand un dégât des eaux implique plusieurs logements, la question de la responsabilité se pose. Si c’est votre voisin qui a causé la fuite :

- Son assurance doit prendre en charge les dommages chez vous

- Votre assurance peut vous indemniser rapidement puis se retourner contre l’assurance du voisin (recours subrogatoire)

- En copropriété, si la fuite provient des parties communes (canalisation principale), c’est l’assurance de la copropriété qui intervient

Dans la pratique, les assureurs appliquent souvent la convention IRSI (Indemnisation et Recours entre Sociétés d’Assurance) : chaque assureur indemnise son propre client, sans recours entre eux. C’est plus rapide pour vous, mais cela signifie aussi que même si vous n’êtes pas responsable, votre franchise s’applique quand même.

5. Les garanties optionnelles : lesquelles valent vraiment le coup ?

Au-delà des garanties de base, les assureurs proposent une multitude d’options facultatives. Certaines sont indispensables selon votre situation, d’autres sont de purs gadgets commerciaux.

5.1. La protection juridique : votre avocat en cas de litige

La protection juridique [lien-vers-article-satellite-74] vous accompagne dans vos démarches juridiques liées au logement. Elle couvre :

- Les conflits avec vos voisins (nuisances, troubles de jouissance)

- Les litiges avec votre propriétaire ou locataire (caution, bail, travaux)

- Les différends avec la copropriété (décisions d’AG, syndic)

- Les recours contre des artisans ou constructeurs

Concrètement, vous bénéficiez de :

- Conseils juridiques par téléphone ou email

- Rédaction de courriers et mises en demeure

- Prise en charge des frais d’avocat et de justice

- Représentation devant les tribunaux si nécessaire

Le coût : entre 15 et 40 € par an Notre avis : Fortement recommandée, surtout en copropriété ou si vous êtes locataire. Un seul litige résolu et elle est amortie pour 10 ans. Les plafonds de prise en charge (10 000 à 30 000 €) couvrent la grande majorité des conflits.

5.2. La garantie piscine et dépendances

Si vous avez une maison avec piscine, abri de jardin, garage détaché, cette option étend votre couverture aux constructions annexes. Elle prend en charge :

- Les dommages à la piscine elle-même (liner, filtration, structure)

- Le contenu des dépendances (outils, matériel de jardin, vélos)

- La responsabilité civile liée à la piscine (accident d’un invité)

Le coût : 50 à 150 € par an selon la valeur assurée Notre avis : Indispensable si vous avez ces équipements. La réparation d’une piscine endommagée peut coûter 10 000 à 30 000 €. Et sans cette option, le contenu de votre garage n’est généralement pas du tout couvert.

5.3. La garantie bris de glace étendue

La garantie bris de glace de base couvre souvent uniquement les vitres, fenêtres et portes vitrées. L’extension couvre :

- Les miroirs scellés aux murs

- Les plaques de cuisson vitrocéramiques

- Les vérandas et baies vitrées

- Les aquariums et vitrines

Le coût : 20 à 60 € par an Notre avis : Utile si vous avez une grande véranda, des baies vitrées coûteuses ou une cuisine équipée haut de gamme. Pour un appartement standard, l’intérêt est limité.

5.4. La garantie rééquipement à neuf

Dans un contrat classique, vos biens sont indemnisés en « valeur d’usage », c’est-à-dire avec application d’une décote pour vétusté. Un canapé de 5 ans acheté 2 000 € sera remboursé peut-être 800 € seulement.

La garantie rééquipement à neuf supprime cette décote et vous permet de racheter l’équivalent à neuf. Elle s’applique généralement aux :

- Meubles de moins de 5 ou 10 ans

- Électroménager de moins de 2 ou 5 ans

- Électronique de moins de 2 ou 3 ans

Le coût : 50 à 100 € par an ou inclus dans les formules premium Notre avis : Très intéressante si vous avez du mobilier récent et de qualité. Moins utile si vos meubles ont plus de 10 ans ou sont d’occasion.

5.5. L’assistance habitation

Elle vous apporte une aide concrète en cas de sinistre :

- Hébergement d’urgence si votre logement est inhabitable

- Garde-meubles pour stocker vos affaires

- Dépannage d’urgence (plombier, serrurier, électricien)

- Garde d’enfants ou d’animaux si vous êtes hospitalisé

- Soutien psychologique après un traumatisme

Le coût : souvent inclus ou 30 à 80 € par an Notre avis : Vraiment utile en cas de gros sinistre. L’hébergement d’urgence peut vous sauver dans une situation critique. Vérifiez bien les plafonds (nombre de nuits, montant par jour).

6. Comment le capital mobilier détermine-t-il votre indemnisation ?

On termine par l’élément peut-être le plus important et pourtant le plus négligé : votre déclaration de capital mobilier. [lien-vers-article-satellite-76] C’est cette somme qui détermine le montant maximum de votre indemnisation, et c’est souvent là que le bât blesse.

6.1. Qu’est-ce que le capital mobilier ?

Le capital mobilier, c’est la valeur totale de tous vos biens meubles : tout ce qui peut être déplacé dans votre logement. Cela inclut :

- Les meubles (canapés, lits, armoires, tables)

- L’électroménager (réfrigérateur, four, lave-linge, lave-vaisselle)

- L’électronique (TV, ordinateurs, smartphones, consoles)

- Les vêtements et chaussures (toute votre garde-robe)

- La literie (matelas, oreillers, couettes, draps)

- La vaisselle et ustensiles de cuisine

- Les objets de décoration (tableaux, miroirs, lampes, tapis)

- Les livres, CD, vinyles

- Les équipements sportifs et de loisirs

En bref, si vous deviez tout racheter après un incendie total, combien ça coûterait ? C’est ça, votre capital mobilier. Et la plupart des gens le sous-estiment gravement.

6.2. La règle proportionnelle : le piège mortel

Imaginons : vous déclarez 20 000 € de capital mobilier alors que vous possédez réellement 40 000 € de biens. Un incendie détruit 10 000 € d’affaires. Vous allez toucher 10 000 €, non ? Absolument pas.

Vous ne toucherez que 5 000 €. Pourquoi ? À cause de la règle proportionnelle de capitaux. Si vous êtes assuré pour la moitié de la valeur réelle de vos biens, l’assureur ne vous remboursera que la moitié de vos pertes, quelle que soit l’ampleur du sinistre.

La formule : Indemnisation = (Capital déclaré ÷ Capital réel) × Montant des dommages

Cette règle s’applique même si vous n’avez perdu qu’une partie de vos biens. C’est une pénalité qui vise à sanctionner la sous-déclaration. Le jour du sinistre, l’expert estimera la valeur réelle de vos biens. S’il découvre un écart important avec votre déclaration, la règle proportionnelle tombera impitoyablement.

6.3. Comment évaluer correctement son capital mobilier

Pour éviter ce piège, prenez le temps de faire un inventaire sérieux. Méthode pratique :

Pièce par pièce :

- Listez les gros équipements et leur valeur approximative

- Estimez une enveloppe globale pour le reste (vêtements, petits objets, vaisselle)

- Additionnez le tout

Barèmes indicatifs selon la surface :

- Studio/T1 (20-30 m²) : 15 000 à 25 000 €

- T2 (40-50 m²) : 20 000 à 35 000 €

- T3 (60-70 m²) : 30 000 à 50 000 €

- T4/T5 (80-100 m²) : 45 000 à 70 000 €

- Maison 100-150 m² : 60 000 à 100 000 €

Ces montants concernent des intérieurs meublés normalement. Si vous avez du mobilier haut de gamme, une cuisine équipée premium ou beaucoup d’électronique, majorez de 20 à 40 %.

Bon réflexe : photographiez régulièrement votre intérieur et vos biens de valeur. Stockez ces photos sur un cloud externe. En cas de sinistre total, elles constituent des preuves inestimables de ce que vous possédiez.

6.4. Actualiser son capital mobilier régulièrement

Votre patrimoine mobilier évolue constamment. Vous achetez, vous vendez, vous héritez, vous remplacez. Il est essentiel de réévaluer votre capital mobilier tous les 2-3 ans minimum, ou après :

- Un achat important (nouveau canapé, cuisine équipée, home cinéma)

- Un héritage (meubles anciens, bijoux, œuvres d’art)

- Un agrandissement du logement

- Un changement de situation familiale (naissance, enfants qui grandissent)

Prévenir votre assureur d’une réévaluation à la hausse entraîne généralement une augmentation modeste de votre prime (quelques euros par mois). C’est dérisoire comparé au risque de perdre des dizaines de milliers d’euros d’indemnisation à cause de la règle proportionnelle.

Vous voilà désormais armé pour décrypter les méandres de votre contrat d’assurance habitation. Les garanties, les franchises, les options, le capital mobilier : chaque élément joue un rôle précis dans votre protection. Et chaque détail peut faire basculer une indemnisation de satisfaisante à catastrophique.

La clé, c’est de ne pas signer les yeux fermés. Prenez le temps de comprendre ce que vous achetez réellement. Posez des questions à votre assureur ou courtier. Exigez des exemples concrets d’indemnisation. Et surtout, ajustez votre contrat à votre situation réelle, pas à un package standard qui ne correspondrait qu’approximativement à vos besoins.

Votre assurance habitation n’est pas une charge inutile. C’est votre bouclier contre les aléas de la vie. Mais ce bouclier n’est efficace que si vous l’avez choisi avec soin, en pleine connaissance de ses forces et de ses failles. Un investissement de quelques heures dans la compréhension de votre contrat peut vous épargner des milliers d’euros de déconvenues le jour où vous en aurez vraiment besoin. Et ce jour-là, vous serez content d’avoir pris ces précautions.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.