Vous avez souscrit votre assurance habitation il y a quelques années, et vous êtes persuadé de connaître votre contrat sur le bout des doigts. Puis survient une inondation classée en catastrophe naturelle. Vous consultez vos conditions générales et découvrez cette franchise catastrophe naturelle dont vous aviez vaguement entendu parler. 380 €, c’est écrit noir sur blanc. Sauf que votre voisin, lui, vous jure qu’il ne paiera que 150 €. Qui a raison ?

La réalité est plus complexe qu’on ne le pense. Cette franchise, que beaucoup croient figée dans le marbre, comporte en fait plusieurs subtilités et exceptions que peu d’assurés connaissent. Entre les textes réglementaires, les spécificités liées à votre situation et les évolutions législatives récentes, la franchise catastrophe naturelle mérite qu’on s’y attarde sérieusement.

Quel est le montant réglementaire : ce que dit la loi ?

Commençons par la base. La franchise catastrophe naturelle n’est pas déterminée librement par votre assureur. Elle est fixée par la loi, précisément par le Code des assurances. C’est l’État qui impose ce montant, pas votre compagnie d’assurance.

Les montants légaux selon votre situation

Depuis 2000, les franchises légales sont les suivantes :

- 380 € pour les habitations : c’est le montant standard pour votre résidence principale, secondaire ou location

- 1 520 € pour les véhicules terrestres à moteur : si votre voiture est endommagée lors d’une catastrophe naturelle

- 10 % du montant des dommages matériels avec un minimum de 1 140 € pour les autres biens (professionnels notamment)

Ce montant de 380 € pour l’habitation, c’est celui que vous retrouvez dans 99 % des contrats d’assurance habitation français. Votre assureur ne peut pas l’augmenter à sa guise, c’est un plafond légal qu’il doit respecter.

L’origine de ce dispositif spécifique

Le régime des catastrophes naturelles a été créé en 1982 après des inondations dévastatrices dans le sud de la France. L’idée était de mutualiser le risque à l’échelle nationale : tous les assurés paient une surprime (12 % de leur prime d’assurance habitation), et en contrepartie, tous sont couverts pour les événements climatiques exceptionnels.

La franchise fait partie de ce système. Elle vise à responsabiliser les assurés et à éviter que l’État ne soit sollicité pour des dommages minimes. À 380 €, elle représente un seuil significatif sans être insurmontable pour la plupart des ménages.

Quels sont les exceptions qui font la différence ?

Voilà où ça se complique. Si le principe général est clair, plusieurs situations particulières peuvent modifier le montant de votre franchise catastrophe naturelle.

La modulation selon les arrêtés antérieurs

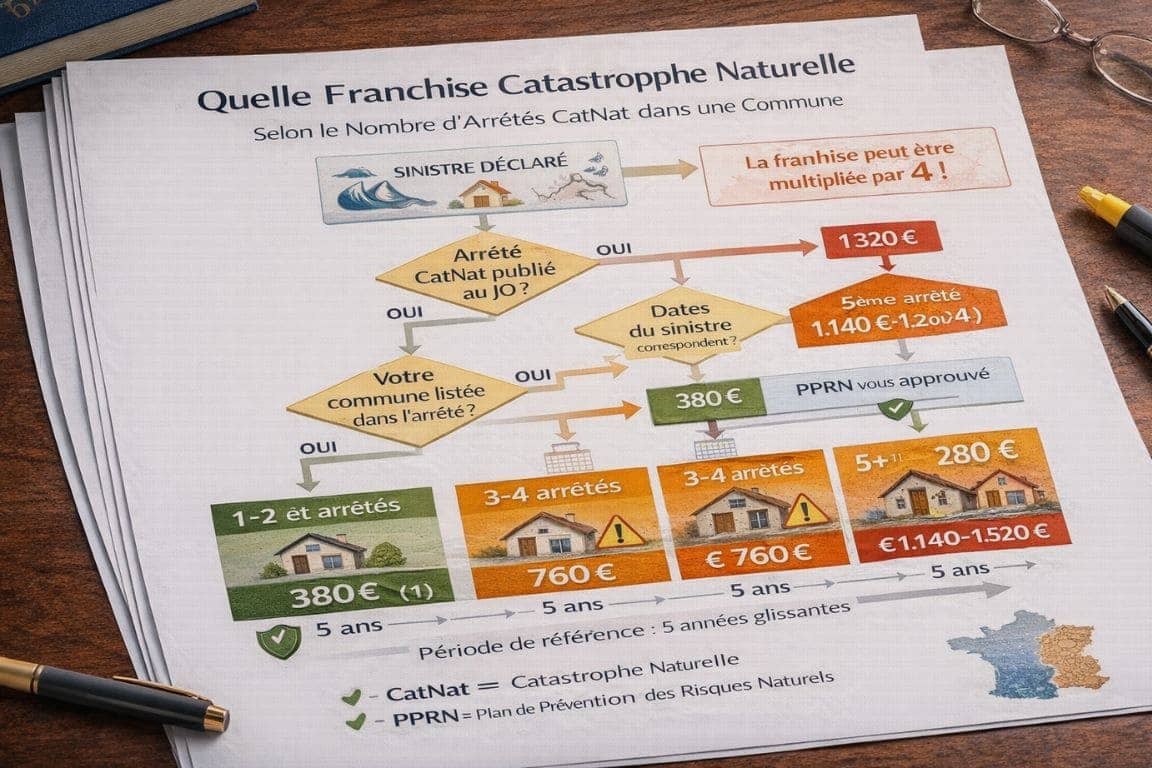

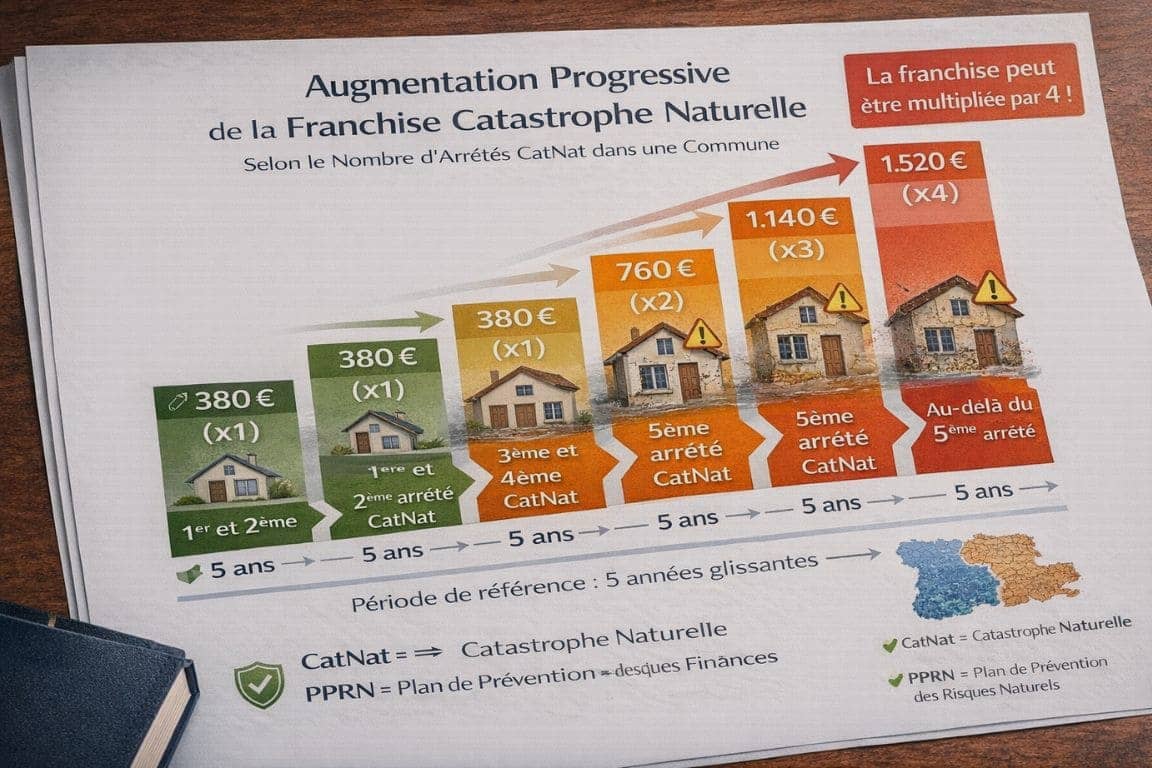

Première exception majeure : si votre commune a déjà fait l’objet de plusieurs arrêtés de catastrophe naturelle pour le même type d’événement (sécheresse, inondation) dans les cinq dernières années, votre franchise peut être doublée, voire triplée ou quadruplée.

Concrètement :

- Premier et deuxième arrêté : franchise normale de 380 €

- Troisième et quatrième arrêté : franchise doublée à 760 €

- Cinquième arrêté et suivants : franchise triplée à 1 140 €, puis quadruplée à 1 520 € dans certains cas

Cette modulation vise à inciter les communes concernées à mettre en place des plans de prévention des risques naturels (PPRN). Si votre commune a adopté un PPRN prescrit ou approuvé, la franchise reste à 380 € même après plusieurs sinistres.

Le cas des résidences non principales

Vous possédez une résidence secondaire dans une zone à risque ? Même si les montants de base restent identiques, certains assureurs appliquent des conditions particulières. Mais attention : ils ne peuvent pas modifier la franchise légale de 380 €. Ce qui peut changer, c’est la franchise sur vos autres garanties (dégâts des eaux, tempête), pas celle des catastrophes naturelles.

Les logements professionnels et mixtes

Si vous exercez une activité professionnelle dans votre logement (professions libérales, artisans), la partie professionnelle peut relever du régime des 10 % du montant des dommages avec minimum de 1 140 €. Votre contrat mixte habitation-professionnel doit préciser comment s’applique la franchise selon les biens touchés.

Comment savoir quel montant vous concerne ?

Face à ces variations possibles, comment déterminer précisément la franchise catastrophe naturelle qui s’appliquera à vous en cas de sinistre ?

Vérifier l’historique de votre commune

Le site Géorisques du ministère de la Transition écologique répertorie tous les arrêtés de catastrophe naturelle par commune depuis 1982. Vous pouvez y consulter :

- Le nombre d’arrêtés déjà pris pour votre commune

- Les types de risques concernés (inondation, sécheresse, mouvement de terrain)

- Les dates de ces arrêtés

- L’existence ou non d’un PPRN

Si votre commune a été touchée plusieurs fois récemment pour le même risque et qu’aucun PPRN n’a été adopté, préparez-vous à une franchise majorée. C’est particulièrement fréquent dans certaines zones du sud de la France régulièrement touchées par les épisodes cévenols, ou dans l’est où la sécheresse cause des fissures récurrentes.

Consulter précisément votre contrat

Votre contrat d’assurance habitation doit mentionner explicitement le montant de la franchise catastrophe naturelle. Cherchez la section dédiée aux « événements climatiques » ou « catastrophes naturelles ». Vous devriez y trouver :

- Le montant de base (normalement 380 €)

- Les éventuelles modulations applicables selon l’historique de la commune

- Les conditions d’application de ces modulations

Si ces informations ne sont pas claires ou absentes, contactez votre assureur pour obtenir une confirmation écrite. C’est votre droit le plus strict.

Les pièges de formulation à éviter

Certains assurés confondent la franchise catastrophe naturelle avec d’autres franchises de leur contrat. Un dégât des eaux classique, une tempête, ou même une grêle violente ne sont pas automatiquement des catastrophes naturelles. Ces événements ne deviennent « catastrophe naturelle » que si :

- Un arrêté interministériel est publié au Journal Officiel

- Votre commune figure explicitement dans cet arrêté

- Les dates de l’événement correspondent à celles mentionnées dans l’arrêté

Sans arrêté officiel, ce sont vos garanties habituelles (tempête, grêle, dégâts des eaux) qui s’appliquent, avec leurs propres franchises souvent différentes.

Quel est l’impact des évolutions législatives récentes ?

Le régime des catastrophes naturelles évolue régulièrement, et ces changements peuvent affecter votre franchise catastrophe naturelle.

Les ajustements liés au changement climatique

Avec la multiplication des événements climatiques extrêmes, le gouvernement réfléchit régulièrement à adapter le système. Plusieurs pistes sont débattues :

- Une modulation plus fine selon les efforts de prévention des communes

- Des franchises différenciées selon les zones à risque

- Une révision des montants pour tenir compte de l’inflation

Pour l’instant, le montant de base de 380 € n’a pas changé depuis 2000. Mais compte tenu de l’inflation cumulée sur 25 ans, certains experts plaident pour une réévaluation. À l’inverse, d’autres proposent de baisser cette franchise pour les ménages modestes.

Le rôle croissant des PPRN

Les plans de prévention des risques naturels jouent un rôle de plus en plus central. Une commune qui adopte un PPRN :

- Protège ses habitants d’une franchise majorée

- Bénéficie de subventions pour des travaux de protection

- Améliore son attractivité auprès des acquéreurs immobiliers

Si votre commune n’a pas encore de PPRN malgré des risques avérés, vous avez tout intérêt à vous renseigner auprès de votre mairie sur les projets en cours. C’est votre meilleure protection contre une escalade de la franchise.

Les débats sur la solidarité nationale

Le système actuel repose sur une solidarité entre tous les territoires : les assurés en zone peu risquée financent aussi les indemnisations en zone très exposée. Certains remettent en question ce modèle, proposant des primes modulées selon le risque réel.

Si cette évolution se concrétisait, elle pourrait s’accompagner d’une refonte complète du système de franchises. Pour l’instant, ce n’est qu’un débat, mais il témoigne de la volonté de faire évoluer un dispositif vieux de plus de 40 ans.

Qu’en est-il de : Franchise catastrophe naturelle et indemnisation ?

Au final, la franchise catastrophe naturelle est-elle toujours la même ? La réponse est non, mais avec des nuances importantes.

Pour la grande majorité des Français, elle reste effectivement fixée à 380 €. C’est le cas si votre commune n’a pas été touchée de façon répétée par le même type de catastrophe, ou si un PPRN a été mis en place. Dans ces situations standards, votre assureur ne peut pas modifier ce montant.

En revanche, dans les communes régulièrement sinistrées sans PPRN, la franchise peut grimper jusqu’à plusieurs milliers d’euros. C’est une pénalité qui vise à pousser les collectivités locales à agir, mais qui pèse concrètement sur les habitants.

La clé, c’est de vérifier votre situation personnelle avant qu’un sinistre ne survienne. Consulter l’historique de votre commune sur Géorisques, relire attentivement votre contrat, et interroger votre assureur si le moindre doute subsiste. Vous éviterez ainsi les mauvaises surprises le jour où vous devrez déclarer un sinistre.

Et n’oubliez pas que cette franchise n’est qu’un élément parmi d’autres dans votre protection globale. Comprendre l’ensemble des mécanismes qui régissent votre indemnisation vous permettra d’aborder sereinement n’importe quel sinistre. D’autant que important comprendre Comment bien évaluer le capital mobilier assurance habitation pour être bien couvert.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.