Une assurance habitation n’est pas un simple document à signer et à oublier dans un tiroir. Elle crée des droits, mais aussi des devoirs, pour le locataire, le propriétaire ou le bailleur. Comprendre ces obligations mutuelles vous permet de rester protégé tout au long de la vie du contrat.

Quels sont les obligations du locataire ?

L’assurance locative : une obligation légale

Tout locataire d’un logement non meublé est tenu de souscrire au minimum une assurance couvrant les risques locatifs : incendie, dégât des eaux et explosion (loi du 6 juillet 1989, article 7). Cette obligation protège le bailleur contre les dommages que le locataire pourrait causer au logement.

L’attestation annuelle

Chaque année, le locataire doit fournir une attestation d’assurance à son bailleur, généralement à la date anniversaire du contrat de location. En cas de défaut d’assurance, le bailleur peut :

- Souscrire une assurance pour le compte du locataire et lui en répercuter le coût, majoré de 10 % maximum.

- Résilier le bail après mise en demeure restée sans effet pendant un mois.

La déclaration des changements

Toute modification de votre situation doit être signalée à votre assureur dans un délai raisonnable :

- Colocation : l’arrivée ou le départ d’un colocataire modifie le risque assuré.

- Travaux : une extension, l’aménagement de combles ou la construction d’une véranda changent la surface et la valeur du logement.

- Activité professionnelle : l’installation d’un bureau ou le stockage de marchandises nécessite une extension de garantie.

- Acquisition d’objets de valeur : un bijou, une œuvre d’art ou du matériel high-tech au-delà d’un certain seuil doit être déclaré spécifiquement.

Quels sont les obligations du propriétaire occupant ?

En copropriété

Depuis la loi ALUR de 2014, tout copropriétaire doit être assuré au minimum en responsabilité civile. Le syndicat de copropriété souscrit un contrat pour les parties communes (halls, escaliers, ascenseur, toiture), mais ce contrat collectif ne remplace pas votre MRH individuelle. Vous restez responsable de vos parties privatives et de votre contenu.

En maison individuelle

Aucune obligation légale ne vous impose de souscrire une MRH. Cependant, sans assurance, vous assumez l’intégralité des réparations en cas de sinistre. Un incendie peut coûter plusieurs dizaines de milliers d’euros. La MRH reste donc indispensable dans les faits, même si elle n’est pas juridiquement obligatoire.

Quels sont les obligations du bailleur ?

Le contrat PNO (Propriétaire Non Occupant)

Le bailleur a tout intérêt à souscrire un contrat PNO, rendu obligatoire en copropriété par la loi ALUR. Ce contrat le protège dans trois situations :

- Vacance locative : entre deux locataires, le logement n’est couvert par aucune assurance locataire.

- Défaut d’assurance du locataire : si le locataire oublie de renouveler son contrat, le PNO prend le relais.

- Responsabilité du propriétaire : vice de construction, défaut d’entretien des parties privatives, installations vétustes — autant de sinistres dont le bailleur est responsable.

L’entretien du logement

Le bailleur est tenu de fournir un logement décent et en bon état (loi du 6 juillet 1989, article 6). Les réparations lourdes (toiture, chaudière, installation électrique) sont à sa charge. Un défaut d’entretien ayant causé un sinistre pourrait engager sa responsabilité civile, voire pénale en cas de mise en danger des occupants.

Quelle est la résiliation du contrat : vos droits ?

La loi Hamon : résiliation à tout moment

Depuis 2015, la loi Hamon permet de résilier votre MRH à tout moment après la première année de souscription, sans frais ni pénalités. Le nouvel assureur se charge de toutes les démarches de résiliation auprès de l’ancien. Le changement prend effet un mois après la notification. C’est un levier puissant pour mettre en concurrence les assureurs et obtenir de meilleures conditions.

La résiliation pour motif légitime

Certaines situations vous permettent de résilier avant le premier anniversaire :

- Déménagement

- Changement de situation matrimoniale (mariage, divorce)

- Changement de profession

- Départ à la retraite

- Augmentation injustifiée de la prime

Dans ces cas, la résiliation prend effet un mois après la notification, avec remboursement au prorata de la période non couverte.

La résiliation par l’assureur

L’assureur peut aussi résilier le contrat, notamment après un sinistre, en cas de non-paiement de la prime (après mise en demeure de 30 jours) ou en cas de fausse déclaration. La résiliation après sinistre doit être notifiée dans le mois suivant le règlement de l’indemnisation.

Quelle est la transparence et gestion des litiges ?

Conservez tous vos documents

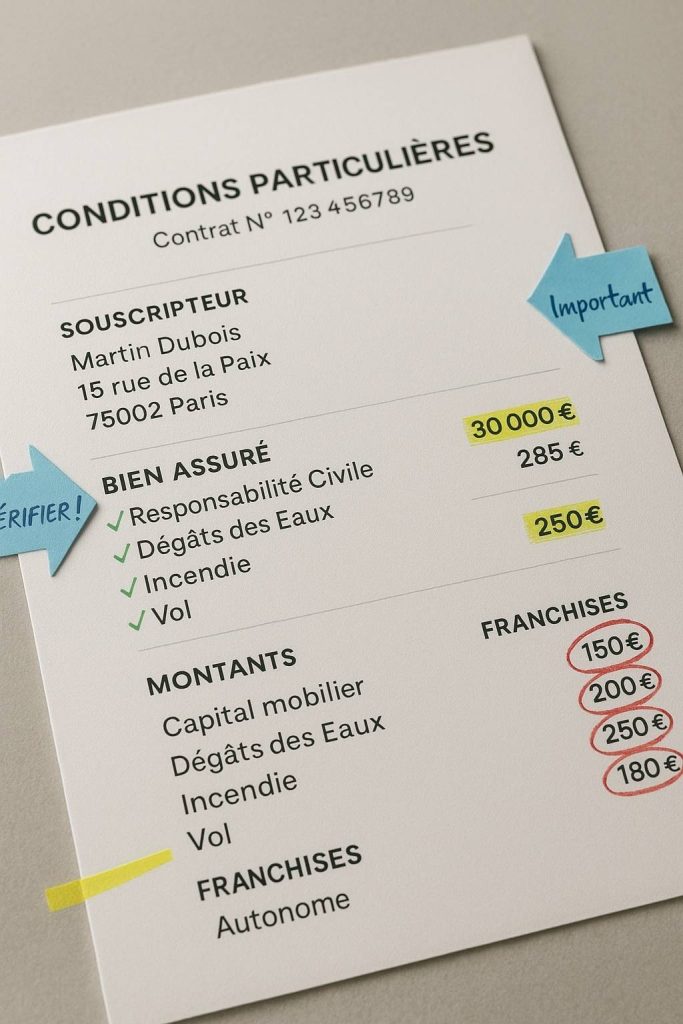

Gardez précieusement l’ensemble de vos documents liés au contrat et au logement :

- Contrat d’assurance et ses avenants

- Conditions générales et particulières

- Factures d’achat de vos biens

- Photos de votre logement et de vos biens (inventaire visuel)

- Preuves d’installation des équipements de sécurité

- Correspondances avec l’assureur

En cas de litige

Si vous êtes en désaccord avec votre assureur sur l’indemnisation d’un sinistre, plusieurs recours existent :

- Réclamation écrite : adressez un courrier recommandé au service réclamations de votre assureur.

- Médiateur de l’assurance : si la réclamation n’aboutit pas sous 2 mois, saisissez gratuitement le médiateur de l’assurance (Médiation de l’Assurance, TSA 50110, 75441 Paris Cedex 09).

- Action en justice : en dernier recours, le tribunal compétent peut être saisi. Le délai de prescription est de 2 ans à compter du sinistre (article L114-1 du Code des assurances).

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.