Vous avez enfin obtenu l’accord de votre assureur pour un dégât des eaux dans votre appartement. Le devis s’élève à 3 500 €. Vous vous attendez à récupérer la totalité, mais surprise : vous ne recevez que 1 800 €. Que s’est-il passé ? La franchise assurance habitation et la vétusté ont fait leur œuvre. Si vous n’y prenez pas garde, ce double calcul peut réduire drastiquement votre indemnisation.

Quelle est la Franchise et la Vétusté : Deux Déductions Distinctes ?

Beaucoup d’assurés pensent que la franchise suffit comme seule déduction. Erreur. En réalité, votre assureur applique deux calculs successifs qui peuvent sérieusement rogner votre remboursement.

La Franchise : Le Ticket Modérateur de l’Assurance

La franchise d’assurance habitation représente la somme qui reste à votre charge après un sinistre. C’est votre participation obligatoire, variant généralement entre 150 € et 500 € selon les contrats. Il existe des franchises fixes (montant défini) ou proportionnelles (pourcentage des dommages).

La Vétusté : L’Usure du Temps Qui Coûte Cher

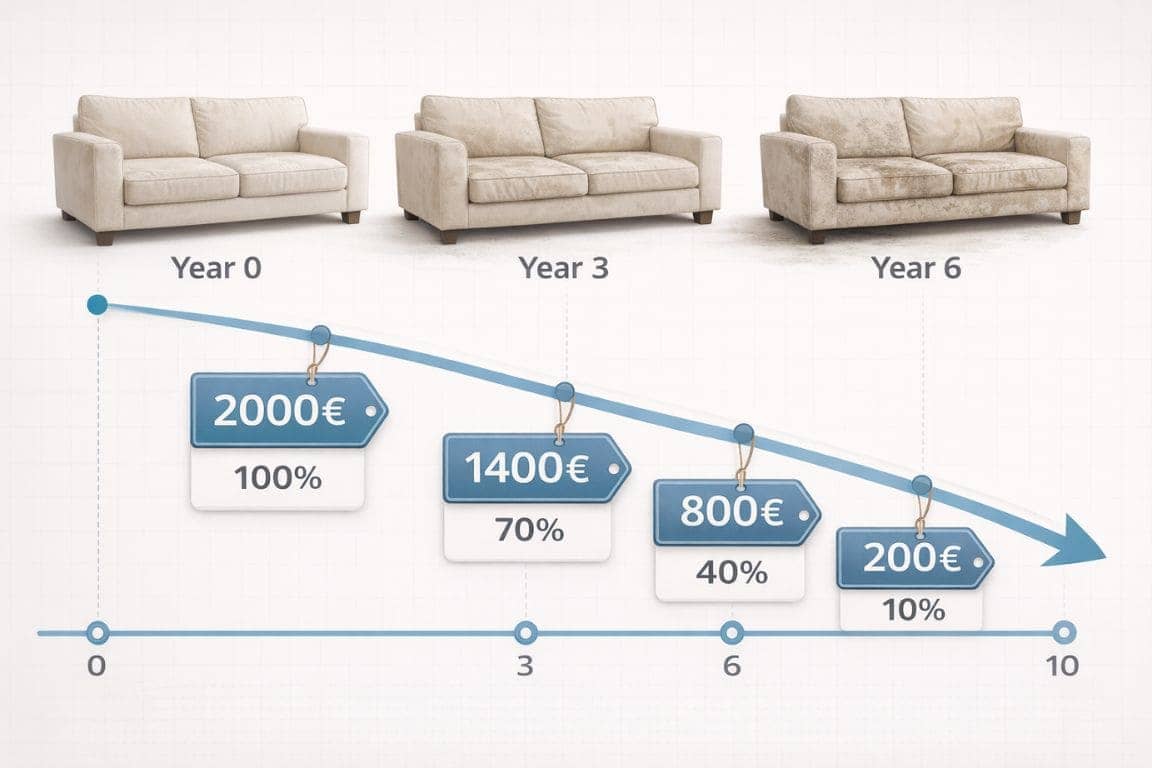

La vétusté en assurance habitation correspond à la dépréciation de vos biens due à l’usure. Votre canapé de 8 ans ne vaut plus son prix d’achat, et votre assureur en tient compte lors de l’indemnisation.

Les taux de vétusté varient selon les biens :

| Type de bien | Taux de vétusté annuel | Exemple après 5 ans |

|---|---|---|

| Meubles | 10% par an | 50% de déduction |

| Électroménager | 20% par an | Valeur quasi nulle |

| Revêtements sols | 5% par an | 25% de déduction |

| Literie | 15% par an | 75% de déduction |

Quel est l’Erreur Fatale : Ne Pas Anticiper le Double Calcul ?

Voici où la majorité se fait piéger. Reprenons notre exemple avec des chiffres concrets :

Dégât des eaux sur un parquet et des meubles

- Montant total des dommages : 3 500 €

- Application de la vétusté (parquet de 6 ans, meubles de 8 ans) : – 40% = 2 100 €

- Déduction de la franchise : 2 100 € – 300 € = 1 800 € d’indemnisation finale

Vous pensiez toucher 3 200 € (3 500 € – 300 €) ? Vous ne recevrez que 1 800 €. La différence peut faire mal au portefeuille.

Les Cas Où Ça Fait Vraiment Mal

Marie, graphiste dans le 11ème, se fait cambrioler. Son Mac de 2 500 € acheté il y a 3 ans ne vaut plus que 1 000 € avec la vétusté de 20% par an. Après la franchise de 400 €, elle touche seulement 600 € pour racheter un ordinateur neuf. Même situation pour un studio meublé : un court-circuit endommage l’électroménager équipé il y a 7 ans.

Comment Éviter le Piège du Double Calcul ?

Vérifiez Votre Contrat Avant le Sinistre

Sortez votre contrat et identifiez le montant exact de votre franchise assurance habitation pour chaque sinistre, le mode de calcul de la vétusté, et l’existence d’une clause de « rééquipement à neuf ».

Optez Pour la Garantie « Valeur de Remplacement à Neuf »

Cette option, moyennant une surprime de 5 à 15%, vous permet d’être remboursé sans déduction de vétusté. Pour un appartement parisien avec du mobilier récent, c’est un investissement rentable : une surprime annuelle de 40 € sur un contrat de base à 250 € vous fait économiser 800 € en cas de sinistre sur 2 000 € de biens avec 40% de vétusté.

Documentez Tout, Tout le Temps

Photographiez vos biens de valeur avec leurs factures, l’état de votre logement tous les 6 mois, et conservez les justificatifs d’achat. Cette documentation vous permettra de contester un taux de vétusté trop élevé.

Quels sont les Astuces Pour Maximiser Votre Remboursement ?

Négociez Systématiquement Avec l’Expert

L’expert mandaté par votre assureur défend les intérêts de la compagnie. Vous avez le droit de contester le taux de vétusté appliqué, demander une contre-expertise, et faire valoir des factures d’entretien. Thomas, dans le 18ème, a réussi à faire passer le taux de vétusté de son parquet de 35% à 20% en prouvant qu’il l’avait fait poncer 2 ans auparavant.

Privilégiez les Franchises Raisonnables

Une franchise d’assurance habitation trop basse coûte cher en cotisation, une trop élevée peut vous ruiner. La zone de confort se situe entre 200 € et 350 €. Une franchise à 300 € (240 €/an) reste souvent plus avantageuse qu’une à 100 € (320 €/an) sur la durée.

Actualisez Régulièrement Vos Biens Déclarés

Votre assureur calcule la vétusté sur la base des déclarations initiales. Si vous changez votre canapé ou votre électroménager, informez-en votre assureur. Cela remet les compteurs à zéro et maximise votre future indemnisation.

Quand la Franchise Devient un Vrai Problème ?

Un dégât des eaux touchant trois pièces de votre appartement parisien (parquet, meubles, électroménager) avec une franchise assurance habitation de 300 € et un taux de vétusté moyen de 35% peut réduire votre indemnisation à seulement 45% de la valeur estimée des dommages.

C’est là que beaucoup d’assurés découvrent, trop tard, qu’ils auraient dû mieux comprendre leur contrat. D’autres pièges similaires existent, notamment lors des déclarations de sinistre où certaines erreurs peuvent coûter l’intégralité de l’indemnisation. Pour les vols, respecter les délais de déclaration s’avère tout aussi crucial.

La franchise et vétusté en assurance habitation ne devraient pas être une surprise désagréable. En comprenant ces mécanismes et en choisissant les bonnes options, vous vous assurez une protection réelle. Une assurance habitation doit vous protéger financièrement, pas vous appauvrir après un coup dur.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.