Découvrez exactement ce que la Sécu ne rembourse pas et comment réduire votre reste à charge sans exploser votre budget mutuelle.

En France, plus de 3 millions de seniors paient chaque année des actes médicaux entièrement de leur poche, simplement parce qu’ils ignorent que la Sécurité sociale ne les prend pas en charge. Entre le ticket modérateur qu’on vous facture chez le médecin et les soins totalement exclus du remboursement, la note grimpe vite. Un rendez-vous chez l’ostéopathe à Paris coûte entre 60 et 80 euros, une séance de sophrologie à Lyon tourne autour de 50 euros, et une consultation avec un psychologue non conventionné vous reviendra à 70 euros minimum. Aucun de ces actes n’est remboursé par l’Assurance Maladie.

Le système français de remboursement des frais médicaux repose sur deux piliers : le régime obligatoire (la Sécurité sociale) et les complémentaires santé (mutuelles). Mais entre ces deux niveaux de couverture, des milliers d’euros de restes à charge persistent. Selon l’UFC-Que Choisir, le reste à charge moyen des seniors français atteint 850 euros par an, et peut grimper jusqu’à 2500 euros après 70 ans. La plupart de ces dépenses concernent des actes totalement exclus de la prise en charge par la Sécurité sociale.

Ce guide vous explique précisément quels actes restent à votre charge, comment les identifier avant de payer, pourquoi certaines disciplines médicales échappent au remboursement, et surtout comment optimiser votre couverture sans vous ruiner en cotisations mutuelle. Vous découvrirez également les erreurs fréquentes qui coûtent le plus cher aux seniors, les alternatives locales souvent méconnues, et comment naviguer dans le système complexe des affections longue durée (ALD).

1. Quels sont les soins de confort et médecines douces : jamais remboursés par la Sécu ?

La Sécurité sociale ne prend en charge que les actes inscrits à la nomenclature des actes professionnels (NGAP et CCAM). Tout ce qui sort de cette liste reste à 100% à votre charge, même avec une ALD (affection longue durée) ou une mutuelle haut de gamme. Cette nomenclature, mise à jour par la Haute Autorité de Santé, exclut systématiquement les médecines alternatives et les soins considérés comme « de confort ».

1.1 Ostéopathe, sophrologue, psychologue : pourquoi la Sécu ne rembourse pas ces actes

L’ostéopathe que vous consultez à Bordeaux pour vos douleurs lombaires chroniques ? Non remboursé. Le sophrologue de Nantes qui vous accompagne dans la gestion de votre stress post-retraite ? Non remboursé. Le psychologue libéral de Marseille qui vous aide à traverser une période difficile ? Non remboursé, sauf exceptions très récentes et extrêmement limitées.

La raison principale : ces disciplines ne sont pas considérées comme des professions médicales au sens strict par l’Assurance Maladie. L’ostéopathie, bien que reconnue depuis 2002, n’a jamais été intégrée à la nomenclature des actes remboursables. La sophrologie reste classée comme « développement personnel » plutôt que traitement médical. Quant aux psychologues, ils ne peuvent prescrire de médicaments et ne font donc pas partie du parcours de soins coordonnés.

Tarifs moyens constatés en France (2024) :

- Ostéopathe : 60-80€ la séance (70€ à Paris, 55€ en province)

- Sophrologue : 45-70€ la séance (65€ en Île-de-France, 50€ en régions)

- Psychologue libéral : 60-90€ la séance (80€ à Lyon, 65€ à Toulouse)

- Acupuncteur non médecin : 50-70€ la séance

- Naturopathe : 60-100€ la consultation

- Chiropracteur : 50-80€ la séance

En moyenne, un senior qui consulte régulièrement ces professionnels dépense entre 800 et 1500 euros par an, intégralement de sa poche ou via sa mutuelle si elle propose un forfait médecines douces.

Astuce : Depuis avril 2022, le dispositif « MonPsySupport » permet le remboursement de consultations chez des psychologues conventionnés à hauteur de 40 à 60€ par séance, mais uniquement sur orientation d’un médecin traitant et dans la limite stricte de 8 séances par an. Ce dispositif reste méconnu : moins de 15% des seniors éligibles y ont recours.

1.2 Cures thermales non prescrites et soins esthétiques médicaux

Une cure thermale à Vichy, Aix-les-Bains ou Bagnoles-de-l’Orne peut coûter entre 2000 et 3500 euros pour trois semaines. Sans prescription médicale formelle et sans lien établi avec une pathologie reconnue (rhumatismes, troubles circulatoires, affections respiratoires), la Sécu ne paiera strictement rien. Même avec une prescription, seule une partie des frais d’hébergement et de soins est prise en charge, jamais la totalité.

Les soins dentaires esthétiques (blanchiment, facettes céramique, orthodontie adulte de confort) restent également hors nomenclature. Comptez 300 à 800 euros pour un blanchiment dentaire professionnel à Paris, 400 à 600 euros en province. Les facettes céramiques coûtent entre 800 et 1400 euros par dent, sans aucune prise en charge.

La chirurgie esthétique non reconstructrice (lifting, liposuccion, augmentation mammaire de confort) n’est jamais remboursée, sauf cas très spécifiques de reconstruction post-cancer ou post-accident avec accord préalable de la Sécurité sociale.

Cas particulier des actes mixtes : Certains actes peuvent être médicaux ou esthétiques selon le contexte. Une blépharoplastie (chirurgie des paupières) sera remboursée si elle corrige un problème de vision documenté, mais pas si elle vise uniquement à paraître plus jeune. La frontière est parfois floue, d’où l’importance de demander un accord préalable à votre CPAM avant toute intervention coûteuse.

1.3 Les médecines alternatives et leurs coûts cachés

L’homéopathie, longtemps remboursée à 30%, a perdu tout remboursement depuis janvier 2021. Les granules que vous achetiez 2 euros vous coûtent maintenant 6 à 8 euros le tube. Pour un traitement chronique nécessitant 4 tubes par mois, la facture annuelle passe de 96 à 384 euros.

L’acupuncture pratiquée par un médecin conventionné est remboursée au tarif d’une consultation classique (70% de 25€, soit 17,50€). Mais si vous consultez un acupuncteur non médecin, même diplômé, c’est 50 à 70 euros intégralement à votre charge.

Les compléments alimentaires, même prescrits par un médecin, ne sont jamais remboursés. Un traitement vitamine D + calcium + magnésium recommandé après 65 ans coûte 20 à 40 euros par mois, soit 240 à 480 euros par an.

2. Qu’en est-il de : Forfaits mutuelle ?

Les mutuelles proposent des forfaits médecines douces généralement compris entre 100 et 400 euros par an. La question cruciale est : en avez-vous vraiment besoin ? Et à quel prix cette couverture supplémentaire vous revient-elle ?

2.1 Calculer votre consommation réelle avant de souscrire un forfait

Prenons un exemple concret. Vous consultez un ostéopathe 2 fois par an pour vos lombalgies (140€ total) et un psychologue 4 fois pour gérer votre anxiété (280€ total). Votre dépense annuelle en médecines douces est de 420 euros.

Votre assureur vous propose un forfait à 300 euros par an, mais cette option augmente votre cotisation mensuelle de 30 euros, soit 360 euros sur l’année. Bilan : vous payez 360 euros de plus pour récupérer 300 euros. Vous perdez 60 euros, sans compter que vous n’utiliserez peut-être pas l’intégralité du forfait.

Méthode de calcul simple :

- Listez toutes vos consultations hors Sécu des 12 derniers mois

- Additionnez le montant total payé de votre poche

- Comparez avec le surcoût annuel de la mutuelle incluant le forfait

- Si (surcoût annuel) > (dépenses réelles), le forfait n’est pas rentable

Exemple chiffré pour un senior de 68 ans à Toulouse :

- Dépenses annuelles réelles : 2 ostéo (140€) + 6 psy (420€) = 560€

- Forfait mutuelle proposé : 400€/an

- Surcoût mensuel de la formule avec forfait : 35€ (420€/an)

- Reste à charge : 560€ – 400€ = 160€

- Coût total avec forfait : 420€ (surcoût) + 160€ (reste à charge) = 580€

- Coût sans forfait : 560€ (tout de votre poche)

- Conclusion : le forfait vous fait perdre 20 euros par an

2.2 Les meilleures options pour les seniors à budget serré

À Lyon, Toulouse, Lille ou Strasbourg, privilégiez les mutuelles avec forfaits « bien-être » modulables et désactivables. Certaines comme la MGEN, Harmonie Mutuelle ou la Mutuelle Générale proposent des forfaits à la carte à partir de 150 euros par an, activables uniquement les années où vous en avez besoin.

Des mutuelles régionales comme la Mutuelle des Pays de Vilaine en Bretagne ou Apivia en Bourgogne-Franche-Comté offrent parfois des tarifs négociés avec des réseaux locaux de praticiens. Vous payez 45 euros l’ostéopathe au lieu de 70, et votre forfait de 200 euros couvre donc plus de séances.

Conseil d’expert : Au-delà de 65 ans, concentrez votre budget mutuelle sur l’optique, le dentaire et l’audioprothèse plutôt que sur les médecines douces. Les restes à charge y sont bien plus importants (1500 à 3000€ pour des implants dentaires, 800 à 2500€ pour des lunettes progressives haut de gamme, 1500 à 4000€ pour des appareils auditifs premium). Un euro investi dans ces garanties rapporte 3 à 5 fois plus qu’un euro en forfait médecines douces.

2.3 Les réseaux de soins et tarifs négociés à connaître

Certaines mutuelles ont négocié des conventions avec des réseaux de praticiens. Le réseau Kalixia (ostéopathes, chiropracteurs), Itelis (optique, dentaire, audio) ou Santéclair proposent des tarifs plafonnés en échange d’un volume de patients.

À Paris, un ostéopathe hors réseau facture 80 euros. Le même acte via le réseau Santéclair coûte 55 euros, et votre mutuelle rembourse 50 euros sur son forfait. Votre reste à charge passe de 80 à 5 euros. Mais attention : ces réseaux ne couvrent pas tout le territoire. À Rodez, Guéret ou Gap, vous aurez du mal à trouver des praticiens conventionnés.

3. Qu’en est-il de : Actes hors nomenclature ?

Le ticket modérateur est la part qui reste à votre charge après remboursement de la Sécurité sociale : 30% chez le généraliste, 40% chez le spécialiste en secteur 1. Mais certains actes sont totalement hors nomenclature, c’est-à-dire exclus de tout remboursement de base par l’Assurance Maladie.

3.1 Les dépassements d’honoraires en secteur 2 et leurs zones géographiques

Un chirurgien orthopédiste en secteur 2 à Paris peut facturer une consultation 150 euros alors que la base de remboursement Sécurité sociale est de 28 euros pour une consultation de spécialiste. La Sécu vous rembourse 70% de 28 euros, soit 19,60 euros. Le reste, soit 130,40 euros, est à votre charge (partiellement couvert par votre mutuelle selon votre contrat).

Zones à risque élevé de dépassements d’honoraires :

- Paris et petite couronne (75, 92, 93, 94) : +80% à +200% en moyenne

- Lyon centre (69001-69006) : +50% à +150%

- Côte d’Azur (Nice, Cannes, Monaco) : +60% à +180%

- Bordeaux centre : +40% à +120%

- Stations de ski (Courchevel, Megève) : +100% à +300%

En revanche, dans le Cantal, la Creuse, l’Ariège ou la Lozère, les dépassements d’honoraires sont quasi inexistants par manque de praticiens en secteur 2 et forte concurrence pour attirer les patients.

Astuce pour limiter les dépassements : Utilisez le site ameli.fr et son annuaire des professionnels de santé. Vous pouvez filtrer par « secteur 1 » (pas de dépassement) et « acceptant les nouveaux patients ». À Marseille, 62% des dermatologues sont en secteur 2, mais 38% restent en secteur 1 avec des délais certes plus longs (3 mois au lieu de 3 semaines).

3.2 Les actes exclus de la nomenclature et leurs codes

Certains actes médicaux, même pratiqués par des médecins conventionnés dans des hôpitaux publics, ne sont jamais pris en charge par l’Assurance Maladie car ils n’ont pas de code CCAM (Classification Commune des Actes Médicaux).

Liste des actes systématiquement exclus :

- Certificats médicaux non obligatoires (sport, permis, arme) : 20-50€

- Actes de confort comme la mésothérapie pour cellulite : 80-150€ la séance

- Techniques non validées par la HAS (cryolipolyse, carboxythérapie) : prix libres

- Consultations de « conseil » sans examen (avis téléphonique prolongé) : 30-60€

- Chirurgie réfractive de l’œil (LASIK, PKR) : 1500-3000€ par œil

- PMA pour convenances personnelles hors cadre légal : 4000-8000€ par tentative

- Analyses génétiques récréatives (type 23andMe) : 100-300€

Le piège des actes « innovants » : Un nouveau traitement prometteur pour l’arthrose, la viscosupplémentation (injections d’acide hyaluronique), a longtemps été remboursé puis déremboursé en 2017 car jugé insuffisamment efficace par la HAS. Coût actuel : 150 à 300 euros par injection, souvent en série de 3, soit 450 à 900 euros de votre poche. Votre rhumatologue peut vous le proposer sans vous préciser qu’il n’est plus remboursé.

Réflexe à adopter : Avant tout acte coûteux (>200€), demandez explicitement au praticien « Cet acte est-il pris en charge par la Sécurité sociale et si oui, à quel taux ? » Ne vous contentez pas d’un « votre mutuelle remboursera » car la mutuelle ne complète que ce que la Sécu a déjà remboursé.

3.3 Les consultations longues et les majorations non remboursées

Certains médecins facturent des consultations longues ou des avis de consultant avec des majorations non prises en charge. Un gériatre qui fait un bilan complet de 90 minutes peut facturer 120 euros dont seulement 28 euros sont remboursables. Le supplément de 92 euros pour « durée exceptionnelle » reste à votre charge.

Les consultations multidisciplinaires en médecine de ville (votre généraliste vous fait voir successivement un cardiologue et un diabétologue dans le même cabinet) peuvent être facturées séparément, doublant votre ticket modérateur sans doublement du remboursement.

4. Quand payer de sa poche est plus intelligent qu’une mutuelle plus chère ?

À Strasbourg, Nantes ou Rennes, certains seniors de 70 ans paient 180 euros par mois de mutuelle (2160€/an) pour récupérer au mieux 600 euros en remboursements de médecines douces et 400 euros en optique. Ils cotisent 2160 euros pour récupérer 1000 euros. C’est un mauvais calcul économique.

4.1 Le seuil de rentabilité à calculer avant de sur-cotiser

Formule de rentabilité : (Surcoût mensuel mutuelle × 12) doit être < (Remboursements forfaits réellement utilisés + Économies sur dépassements)

Exemple concret à Montpellier :

- Mutuelle basique : 75€/mois = 900€/an (couvre Sécu + 100% optique/dentaire obligatoire)

- Mutuelle premium : 135€/mois = 1620€/an (ajoute 300€ médecines douces + 500€ dépassements)

- Surcoût : 720€/an

- Vos dépenses réelles en médecines douces : 180€/an (3 ostéo)

- Vos dépassements réels : 250€/an (2 spécialistes secteur 2)

- Vos remboursements supplémentaires avec premium : 300€ + 250€ = 550€

- Perte nette : 720€ – 550€ = 170€ par an

Sur 10 ans, vous perdez 1700 euros en sur-cotisant. Cet argent placé sur un Livret A à 3% vous rapporterait 255 euros d’intérêts.

4.2 Les structures publiques et associations locales méconnues

À Bordeaux, Marseille, Toulouse ou Lille, des Centres Médico-Psychologiques (CMP) proposent des consultations psychologiques totalement gratuites, prises en charge à 100% par la Sécurité sociale. Le hic : 3 à 6 mois d’attente, parfois davantage dans les grandes villes.

Les Maisons de Santé Pluridisciplinaires (MSP) emploient souvent des psychologues à tarifs négociés : 35 à 45 euros la séance contre 70 à 90 euros en libéral classique. Il en existe 1600 en France, notamment en zones rurales et semi-rurales.

Dispositifs locaux à connaître :

- Mutuelles communales : Paris, Lyon, Marseille proposent des consultations ostéopathiques à tarif négocié pour leurs résidents (45€ au lieu de 70€)

- CCAS (Centre Communal d’Action Sociale) : À Nantes, le CCAS prend en charge 50% des frais d’ostéopathie pour les seniors de plus de 65 ans sous condition de ressources

- Associations : L’association Emmaüs à Strasbourg propose des consultations dentaires à prix réduit (30-50% moins cher)

- Hôpitaux de jour gériatriques : Consultations spécialisées (nutritionniste, psychomotricien) incluses dans le forfait hospitalier, donc gratuites

Bon plan méconnu : Les étudiants en dernière année d’ostéopathie, de psychologie ou de diététique dans les écoles agréées proposent des consultations supervisées à 20-30 euros. Qualité souvent excellente, tarif divisé par 2 à 3. Renseignez-vous auprès de l’école d’ostéopathie la plus proche de chez vous.

4.3 L’auto-paiement stratégique et l’épargne santé

Plutôt que de souscrire une mutuelle premium à 180€/mois, prenez une formule basique à 90€/mois et mettez les 90€ d’écart sur un compte épargne dédié « santé ». En 2 ans, vous avez 2160 euros de côté pour payer des actes non remboursés.

Avantage : cet argent vous appartient. Si vous ne tombez pas malade, il reste disponible pour autre chose. Avec une sur-cotisation mutuelle, vous perdez définitivement ces 2160 euros.

Stratégie pour les seniors en bonne santé :

- Mutuelle basique couvrant le minimum légal : 70-90€/mois

- Épargne mensuelle santé : 50-80€/mois sur Livret A

- En 3 ans : 1800 à 2880€ disponibles pour actes non remboursés

- Si dépenses réelles < épargne : vous gagnez de l’argent

- Si dépenses > épargne : vous utilisez le capital sans « perdre » des cotisations

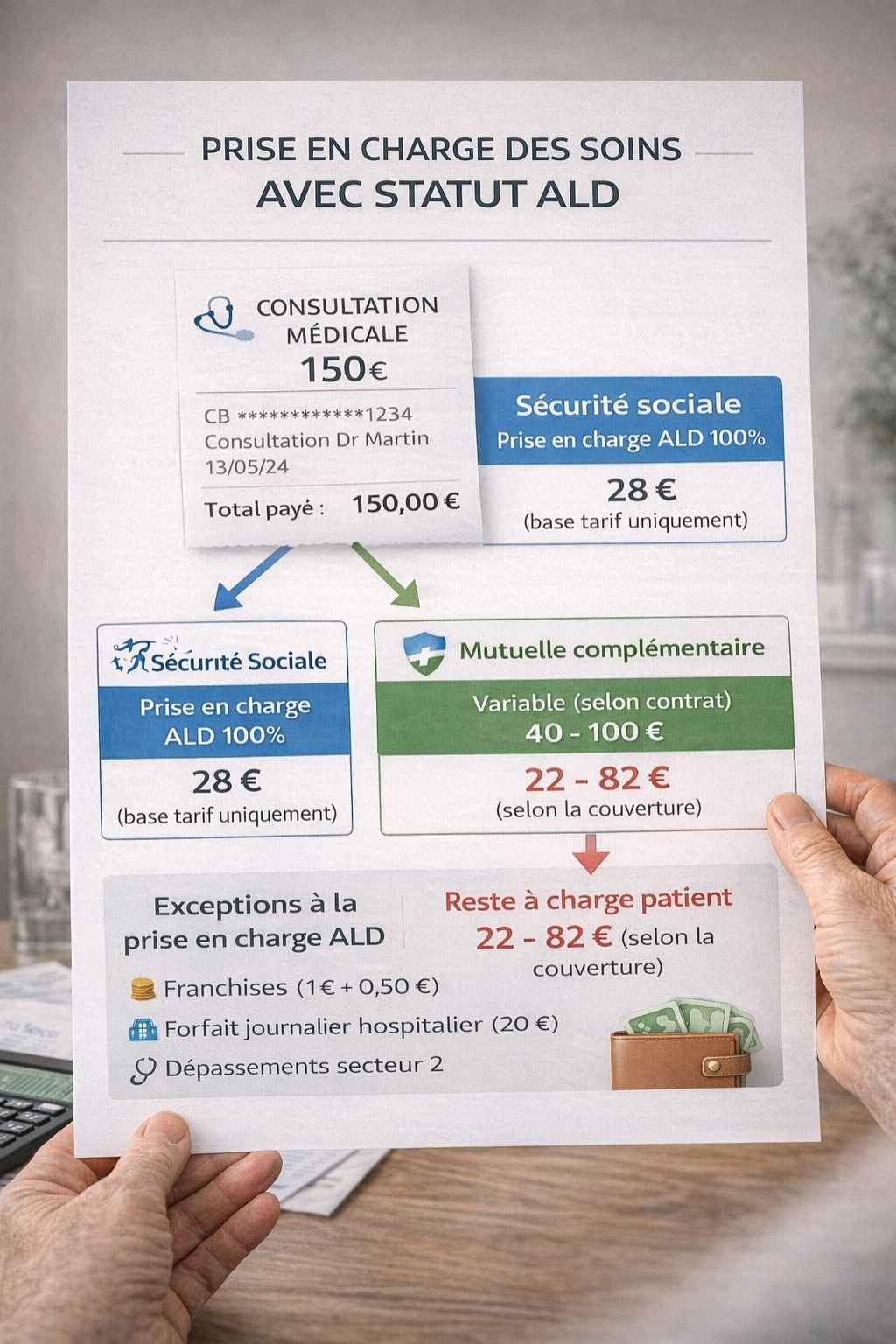

5. Qu’en est-il de : ALD et actes non remboursés ?

Avoir une Affection Longue Durée (ALD) ne signifie pas que tous vos soins sont gratuits. Seuls les actes et traitements en rapport direct avec la pathologie ALD sont pris en charge à 100% par l’Assurance Maladie.

5.1 Les confusions fréquentes des seniors en ALD

Un patient en ALD pour diabète de type 2 à Nice consulte un podologue pour des soins des pieds liés aux complications du diabète (neuropathie diabétique) : ces soins sont remboursés à 100% par la Sécu, sans ticket modérateur.

Le même patient consulte le même podologue pour une mycose sans lien documenté avec son diabète : le ticket modérateur de 40% s’applique normalement. La Sécu rembourse 60%, votre mutuelle complète selon votre contrat.

Ce qui reste toujours à votre charge même en ALD :

- Participation forfaitaire : 1€ par consultation, acte ou prescription (plafonné à 50€/an)

- Franchise médicale : 0,50€ par boîte de médicaments, 0,50€ par acte paramédical, 2€ par transport sanitaire (plafond 50€/an)

- Dépassements d’honoraires : même en ALD, un médecin secteur 2 peut pratiquer des dépassements

- Actes hors nomenclature : aucun remboursement ALD si l’acte n’est pas reconnu par la Sécu

- Forfait hospitalier : 20€/jour en hôpital, 15€/jour en psychiatrie (sauf si mutuelle le prend en charge)

Exemple chiffré d’un senior en ALD à Rennes :

- Consultation cardiologue secteur 2 pour suivi ALD : base Sécu 28€ remboursés à 100% = 28€, mais dépassement de 50€ = reste à charge 50€

- 12 boîtes de médicaments/mois : franchise 0,50€ × 12 = 6€/mois non remboursés

- 12 consultations/an : participation forfaitaire 1€ × 12 = 12€ non remboursés

- Total annuel incompressible : environ 650€ pour dépassements + 72€ franchises + 144€ participations = 866€ de reste à charge malgré l’ALD

5.2 Les pièges administratifs qui coûtent cher aux seniors

À Grenoble, Dijon ou Clermont-Ferrand, des seniors en ALD se font refuser la prise en charge à 100% parce que leur médecin a oublié de cocher la case « en rapport avec l’ALD exonérante » sur l’ordonnance ou la feuille de soins. Résultat : vous avancez 70 euros au lieu de 0 euro, et le remboursement normal prend 6 semaines au lieu d’être immédiat.

Le parcours du combattant du renouvellement ALD : Votre ALD est valable 5 ans (parfois 10 ans pour certaines pathologies). À l’échéance, elle doit être renouvelée par le médecin conseil de la CPAM après examen de votre dossier. Si le renouvellement tarde et que votre ALD expire, vous repassez en taux de remboursement normal (60-70%) avec ticket modérateur jusqu’à régularisation.

En 2023, 18% des renouvellements ALD ont connu un retard administratif de plus de 2 mois, générant en moyenne 300 à 500 euros de restes à charge provisoires pour les patients, remboursés avec délai.

Vérifiez systématiquement :

- La case « ALD exonérante » doit être cochée sur chaque ordonnance et feuille de soins

- Demandez à votre médecin de préciser le numéro de votre ALD (de 1 à 30 selon la pathologie)

- Conservez toujours une copie de votre protocole de soins ALD

- Relancez votre CPAM 3 mois avant l’échéance pour le renouvellement

5.3 Les actes hors ALD qui piègent les malades chroniques

Vous êtes en ALD pour un cancer et vous consultez un psychologue pour accompagnement post-chimiothérapie. Logiquement, c’est lié à votre ALD. Mais si le psychologue n’est pas conventionné dans le dispositif MonPsySupport, zéro remboursement malgré le lien évident.

Vous êtes en ALD pour insuffisance cardiaque et votre cardiologue vous prescrit des bas de contention pour améliorer votre circulation. Ces bas coûtent 60 euros, remboursés à 60% (soit 36€) même en ALD car ils ne figurent pas sur la liste des dispositifs médicaux pris en charge à 100% dans le cadre cardiologique. Reste à charge : 24 euros par paire, à renouveler tous les 6 mois.

Les médicaments hors liste ALD : Certains traitements prescrits en complément de votre pathologie ALD ne sont pas remboursés à 100% s’ils ne figurent pas sur « la liste » de votre protocole de soins. Un somnifère prescrit à un patient en ALD pour dépression sera remboursé à 65% (taux normal) et non 100%, car considéré comme traitement symptomatique annexe.

Comprendre qui paie quoi lors d’une consultation médicale avec statut ALD malgré la prise en charge à 100%

6. Qu’en est-il de : Actes non remboursés après 60 ans ?

Passé 60 ans, certaines dépenses de santé explosent si vous n’anticipez pas et si vous ne connaissez pas les dispositifs récents comme le 100% Santé.

6.1 Les lunettes et prothèses auditives : le 100% Santé méconnu

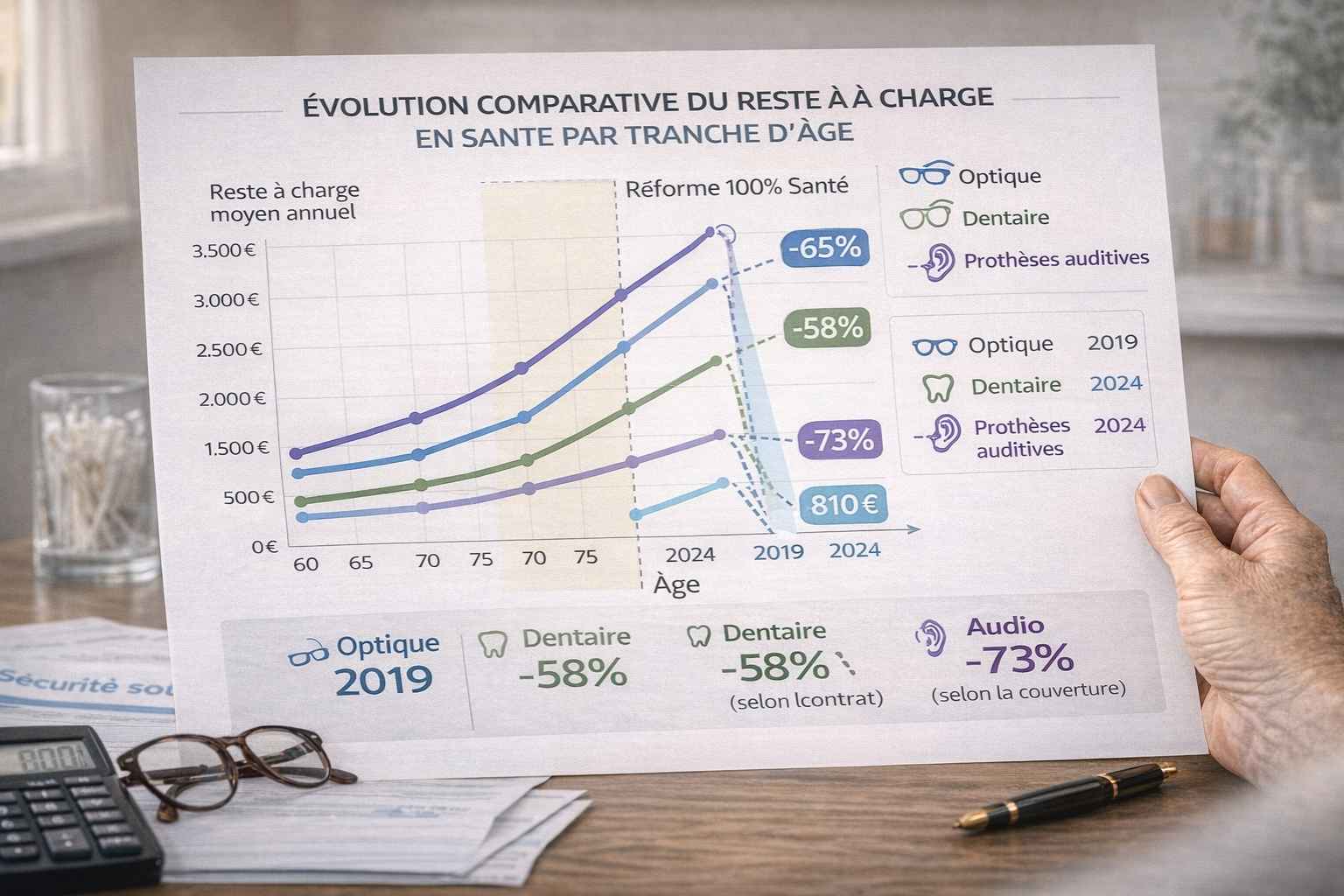

Depuis le 1er janvier 2021, la réforme 100% Santé (aussi appelée « Reste à Charge Zéro ») garantit un remboursement intégral pour les lunettes, les prothèses dentaires et les appareils auditifs, à condition de choisir un équipement dans le « panier 100% Santé ».

Mais en 2024, 40% des seniors ignorent encore ce dispositif et paient des fortunes pour des équipements premium non éligibles. Un opticien peu scrupuleux à Paris vous vendra des lunettes progressives à 800 euros alors qu’une paire 100% Santé vous aurait coûté 0 euro de reste à charge.

À Lille, Montpellier, Reims ou Angers, voici les vrais chiffres :

- Lunettes panier 100% Santé : 0€ de reste à charge (montures + verres progressifs inclus)

- Lunettes haut de gamme hors panier : 300-800€ de reste à charge selon votre mutuelle

- Appareils auditifs panier 100% Santé : 0€ de reste à charge pour des appareils performants (classe 1)

- Appareils auditifs premium (classe 2) : 1500-3000€ de reste à charge

Piège fréquent chez les opticiens : On vous présente d’abord les modèles hors panier, plus esthétiques, plus fins, avec des options « anti-lumière bleue » ou « traitement anti-reflets premium ». Vous signez, vous payez, et seulement après on vous dit « ah mais vous auriez pu avoir du 100% Santé ». Trop tard.

Réflexe à adopter : Dès l’entrée dans le magasin, demandez explicitement « Montrez-moi d’abord les modèles 100% Santé ». La loi oblige les opticiens à proposer au moins une option 100% Santé, mais ils ne sont pas obligés de commencer par celle-là.

6.2 Les implants dentaires et prothèses non remboursées

Un implant dentaire coûte entre 1200 et 2500 euros à Paris, entre 900 et 1800 euros en province (Toulouse, Nantes, Strasbourg). La Sécurité sociale rembourse 0 euro pour un implant, car cet acte n’est pas inscrit à la nomenclature, sauf exceptions rarissimes (reconstruction post-cancer de la mâchoire avec accord préalable de la CPAM).

Même avec une très bonne mutuelle qui prend en charge 500 euros par implant, votre reste à charge sera de 700 à 2000 euros par dent. Si vous avez besoin de 4 implants, comptez 2800 à 8000 euros de votre poche.

L’alternative intelligente du 100% Santé dentaire : Les bridges (ponts dentaires) et couronnes céramométalliques du panier 100% Santé sont totalement remboursés. Un bridge 3 éléments qui coûtait 1500 euros avant la réforme est maintenant à 0 euro de reste à charge. Certes, c’est moins durable qu’un implant (15 ans vs 25 ans), mais c’est gratuit.

Tableau comparatif sur 20 ans à Bordeaux :

- Option implant : 1800€ × 4 dents = 7200€ au départ, probablement 0€ de remplacement sur 20 ans = coût total 7200€

- Option bridge 100% Santé : 0€ au départ, remplacement à 15 ans = 0€ aussi = coût total 0€

- Économie : 7200 euros sur 20 ans

Astuce pour optimiser : Certains dentistes proposent un « mix » : bridges 100% Santé pour les dents visibles, implants (si vous y tenez absolument) pour les molaires non visibles. Cela réduit le nombre d’implants coûteux de 6 à 2, économisant 3600 à 7200 euros.

6.3 Les dépassements chez les spécialistes et comment les éviter

Après 65 ans, la fréquence des consultations chez les spécialistes explose : cardiologue, ophtalmologue, rhumatologue, urologue, dermatologue. Si vous consultez systématiquement en secteur 2 dans les grandes villes, votre reste à charge annuel peut atteindre 800 à 1500 euros rien qu’en dépassements.

Stratégie d’optimisation géographique :

- À Paris intra-muros : 75% des dermatologues sont en secteur 2 avec dépassements moyens de 50-80€

- En petite couronne (Montreuil, Aubervilliers, Pantin) : 40% de secteur 2, dépassements de 20-40€

- En grande couronne (Meaux, Pontoise) : 20% de secteur 2, majorité en secteur 1 (pas de dépassement)

Un senior parisien qui accepte de prendre le RER 30 minutes pour consulter à Meaux plutôt qu’à Paris 16e économise 60 euros par consultation. Sur 8 consultations spécialistes par an, c’est 480 euros d’économie.

Les spécialités à risque de dépassements majeurs :

- Dermatologie : +70€ en moyenne (Paris), +35€ (Lyon)

- Ophtalmologie : +50€ en moyenne (Côte d’Azur), +25€ (province)

- Gynécologie : +60€ en moyenne (Paris), +30€ (Bordeaux)

- Chirurgie orthopédique : +100€ en moyenne (stations de ski), +40€ (villes moyennes)

6.4 Les erreurs de parcours de soins qui coûtent cher

Si vous consultez un spécialiste sans passer par votre médecin traitant (hors urgences et exceptions), vous êtes « hors parcours de soins coordonné ». Conséquence : le taux de remboursement de la Sécu chute de 70% à 30%.

Exemple concret à Toulouse :

- Consultation rhumatologue secteur 1 : 28€

- Dans le parcours : Sécu rembourse 70% de 28€ = 19,60€, reste 8,40€ (votre mutuelle complète)

- Hors parcours : Sécu rembourse 30% de 28€ = 8,40€, reste 19,60€ (mutuelle complète partiellement ou pas du tout selon contrat)

- Surcoût hors parcours : 11,20€ par consultation

Sur 10 consultations spécialistes par an, l’oubli du parcours coordonné vous coûte 112 euros en plus. Sur 10 ans, c’est 1120 euros perdus bêtement.

Exceptions au parcours de soins (accès direct autorisé) :

- Gynécologue (pour suivi gynécologique, pas pour autre motif)

- Ophtalmologue (pour lunettes/lentilles, une fois par an)

- Psychiatre ou neuropsychiatre

- Stomatologue (chirurgie de la bouche)

- Urgences

Comprendre précisément ce que la Sécurité sociale ne rembourse pas, c’est éviter de payer des centaines voire des milliers d’euros inutiles chaque année. Que vous habitiez à Brest, Clermont-Ferrand, Perpignan ou n’importe quelle ville française, la logique reste la même : calculez vos besoins réels en santé sur les 12 derniers mois, comparez méthodiquement les forfaits de votre mutuelle avec vos dépenses effectives, et n’hésitez pas à payer de votre poche les petites dépenses plutôt que de surpayer une cotisation mensuelle qui ne sera jamais rentabilisée.

Privilégiez les dispositifs 100% Santé pour l’optique, le dentaire et les appareils auditifs : ce sont les postes où les restes à charge sont les plus lourds (plusieurs milliers d’euros) et où les économies réalisées sont les plus importantes. Pour les médecines douces, faites le calcul froid : si vous dépensez moins de 300 euros par an, un forfait mutuelle qui vous coûte 400 euros de surcoût annuel n’a aucun sens économique.

Explorez les alternatives locales : centres médico-psychologiques gratuits, maisons de santé à tarifs négociés, réseaux de soins conventionnés par les mutuelles, consultations étudiantes supervisées à prix réduit. En France, avec un minimum d’organisation et de connaissance du système, vous pouvez réduire votre reste à charge de 30 à 50% sans sacrifier la qualité de vos soins ni votre bien-être. La clé est dans l’information, le calcul rationnel et le refus des sur-cotisations inutiles qui enrichissent les assureurs sans vous protéger davantage.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.