Vous venez de franchir le pas et d’acheter votre première voiture électrique ? Ou peut-être êtes-vous encore en train d’hésiter, calculette en main, pour savoir si le passage à l’électrique est vraiment rentable ? Dans tous les cas, il y a un aspect qu’on oublie souvent dans l’équation : l’assurance voiture électrique. Et là, surprise, les choses ne fonctionnent pas tout à fait comme avec votre vieux diesel.

Entre les idées reçues qui circulent (non, ce n’est pas forcément plus cher), les spécificités techniques qui changent la donne (cette fameuse batterie qui vaut une fortune), et les nouvelles garanties qui apparaissent (cyber-risques, quelqu’un ?), il y a de quoi se perdre. En 2026, le marché de l’assurance auto électrique a considérablement évolué. Les assureurs ont enfin du recul, la concurrence s’est intensifiée, et de nouvelles offres ultra-compétitives ont émergé.

Ce guide complet va vous donner toutes les clés pour comprendre comment fonctionne l’assurance pour véhicule électrique, combien ça coûte vraiment, quelles garanties sont indispensables, et surtout comment éviter de vous faire avoir. Que vous rouliez en Renault Zoé, Tesla Model 3, Peugeot e-208 ou BMW iX, vous trouverez ici toutes les réponses à vos questions. Alors, prêt à démêler le vrai du faux ?

1. Quels sont les spécificités de l’assurance automobile électrique en 2026 ?

1.1. Pourquoi l’électrique change les règles du jeu assurantiel

Assurer une voiture électrique, ce n’est pas juste assurer une voiture sans moteur thermique. C’est un véhicule avec une architecture technique complètement différente, des risques spécifiques, et donc des besoins en couverture adaptés. Les assureurs l’ont bien compris et ont dû revoir leurs grilles tarifaires.

La première particularité, c’est évidemment la batterie lithium-ion. Ce composant représente entre 30 et 40% de la valeur totale du véhicule. Sur une Renault Mégane E-Tech à 35 000€, la batterie vaut environ 12 000€. Un choc même mineur peut l’endommager et nécessiter son remplacement complet. Les assureurs le savent et ajustent leurs tarifs en conséquence.

Deuxième point crucial : les réparations spécialisées. Tous les garages ne sont pas équipés ni formés pour intervenir sur un véhicule électrique. Il faut des techniciens certifiés, des équipements spécifiques pour manipuler la haute tension, et des pièces détachées souvent plus chères. À Marseille, un carrossier nous expliquait récemment qu’une simple réparation de pare-chocs arrière sur une Peugeot e-208 lui prend deux fois plus de temps qu’une 208 essence, car il doit débrancher tout le système électrique par sécurité.

Les éléments qui différencient l’assurance électrique :

- La protection de la batterie haute tension (valeur élevée, fragilité relative)

- La couverture des équipements de recharge (câbles, wallbox)

- Les garanties liées aux nouvelles technologies (autopilot, conduite assistée)

- L’assistance spécifique en cas de panne de batterie

- La cyber-sécurité (les véhicules électriques sont ultra-connectés)

- Les risques d’incendie spécifiques aux batteries lithium

1.2. Le cadre réglementaire français en 2026

En France, l’assurance automobile est régie par l’article L211-1 du Code des assurances, qui impose à tout propriétaire de véhicule terrestre à moteur de souscrire au minimum une assurance responsabilité civile. Cette obligation s’applique évidemment aux véhicules électriques, sans exception.

Mais depuis 2024, un cadre spécifique a été mis en place par la Fédération Française de l’Assurance (FFA) pour harmoniser les pratiques sur les véhicules électriques. Ce référentiel recommande notamment une couverture minimale de la batterie et impose aux assureurs de préciser clairement dans leurs contrats les exclusions liées aux composants électriques.

La loi française ne fait pas de distinction entre véhicules thermiques et électriques concernant l’obligation d’assurance. Tout véhicule capable de se déplacer doit être assuré a minima en responsabilité civile, même s’il ne roule jamais.

À Paris, la préfecture de police a d’ailleurs durci les contrôles en 2025. Les voitures électriques garées sur la voie publique sans assurance valide sont désormais systématiquement verbalisées et peuvent être mises en fourrière, au même titre que les thermiques.

1.3. L’évolution des tarifs : où en sommes-nous vraiment ?

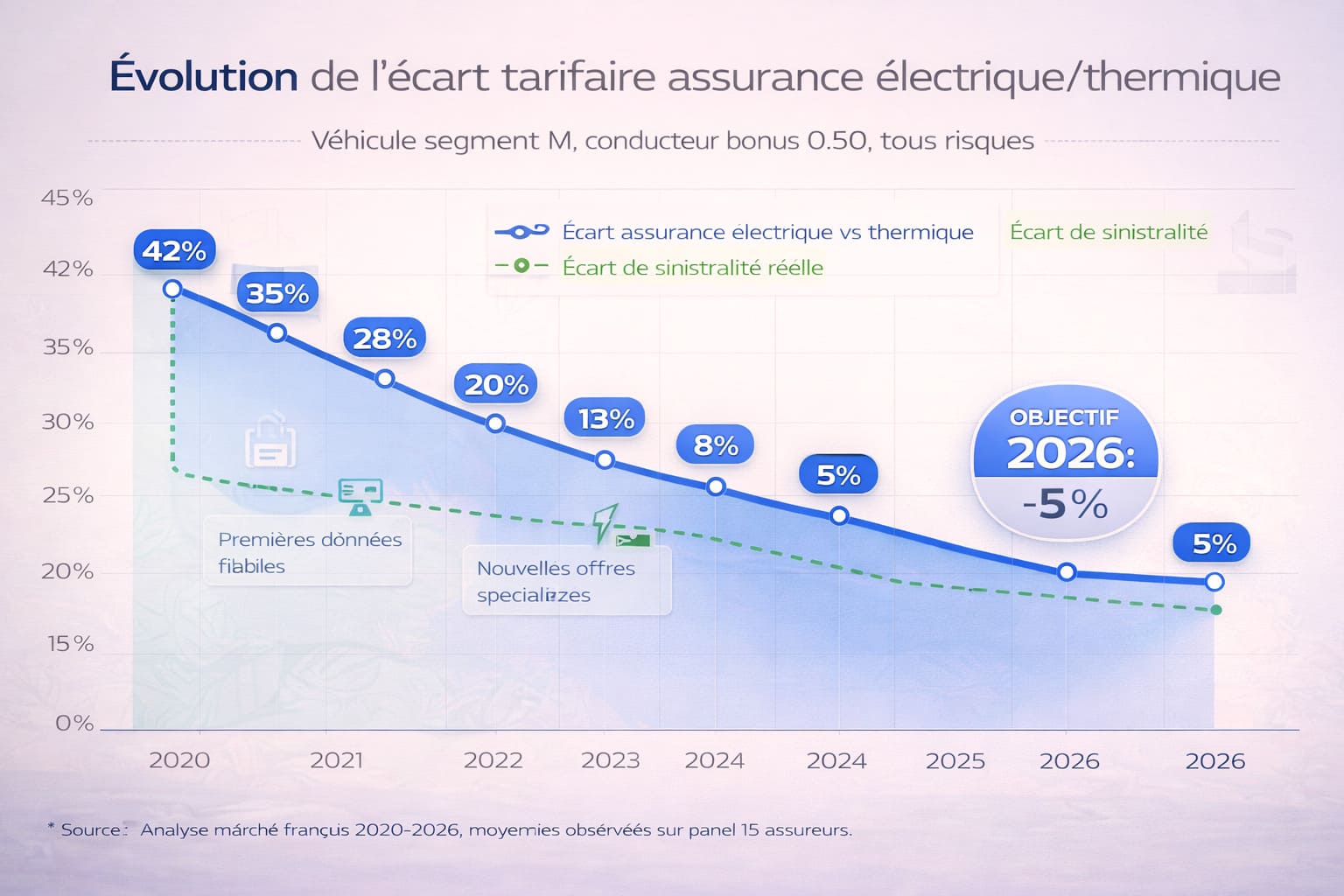

Contrairement aux idées reçues qui avaient cours il y a encore quelques années, l’assurance voiture électrique n’est pas forcément plus chère qu’une thermique en 2026. L’écart s’est considérablement réduit et peut même s’inverser selon votre profil.

Pour un conducteur expérimenté avec un bon bonus, l’écart moyen entre une électrique et son équivalent thermique est désormais de seulement 3 à 8%, contre 15 à 20% en 2022. Sur certains profils (seniors avec bonus maximum, faible kilométrage), l’électrique peut même être légèrement moins chère.

Les raisons de cette convergence ? Les assureurs ont maintenant suffisamment de recul sur la sinistralité réelle des véhicules électriques. Et surprise : ces voitures ont tendance à avoir moins d’accidents graves que les thermiques, notamment grâce aux systèmes d’aide à la conduite souvent plus performants.

2. Quels sont les garanties indispensables pour votre véhicule électrique ?

2.1. La protection de la batterie : le cœur du sujet

C’est LA garantie spécifique à ne surtout pas négliger. La batterie de votre voiture électrique mérite une attention toute particulière dans votre contrat d’assurance. Sans couverture adaptée, vous risquez de devoir débourser entre 8 000 et 20 000€ en cas de problème.

La plupart des constructeurs garantissent la batterie pendant 8 ans ou 160 000 km, mais cette garantie ne couvre que les défauts de fabrication et la perte de capacité au-delà d’un certain seuil (généralement 70%). Elle ne couvre pas les dommages accidentels, les infiltrations d’eau, les surtensions, ou les dégâts causés par un tiers.

Ce que doit couvrir votre assurance pour la batterie :

- Les dommages suite à un accident (collision, choc)

- Les courts-circuits dus à une infiltration d’eau

- Les dégâts causés par la foudre ou une surtension électrique

- Le vol de la batterie (oui, ça existe)

- L’incendie lié à un problème de batterie

- La dégradation prématurée anormale (hors garantie constructeur)

À Lyon, Sandrine, propriétaire d’une Renault Zoé, a eu la mauvaise surprise de voir sa batterie endommagée lors d’un léger accrochage sur un parking. Le choc avait fissuré le carter de protection, entraînant une infiltration d’eau. Sans option batterie sur son assurance, elle aurait dû payer 9 500€. Heureusement, son assureur a pris en charge l’intégralité, franchise déduite.

2.2. L’assurance des équipements de recharge

Si vous rechargez votre véhicule à domicile avec une wallbox, celle-ci représente un investissement de 1 000 à 2 500€ installation comprise. Et devinez quoi ? Votre assurance auto ne la couvre généralement pas. C’est votre assurance habitation qui doit prendre le relais.

Mais attention, toutes les assurances habitation ne couvrent pas automatiquement les bornes de recharge installées en extérieur. Il faut souvent souscrire une extension spécifique, qui coûte entre 5 et 15€ par mois selon la valeur de l’installation.

Points à vérifier absolument :

- Le vol de la borne et du câble de recharge

- Les dommages causés par les intempéries (foudre, grêle, gel)

- Le vandalisme

- Les dégâts électriques (surtension, court-circuit)

- La responsabilité civile si votre borne cause des dommages à un tiers

2.3. Les garanties nouvelles générations

Les véhicules électriques de 2026 sont de véritables ordinateurs roulants. Connexion permanente, mises à jour à distance, conduite assistée niveau 2 ou 3, applications mobiles de contrôle… Tout ça crée de nouveaux risques que les assurances classiques ne couvraient pas il y a encore quelques années.

La cyber-assurance commence à faire son apparition dans les contrats dédiés aux véhicules électriques. Elle couvre les risques de piratage, de prise de contrôle à distance, de vol de données personnelles, ou de blocage du véhicule par ransomware. Ça peut paraître futuriste, mais en 2025, plusieurs cas de Tesla bloquées par des hackers ont été recensés en France.

Les véhicules connectés sont exposés à des risques cyber réels. En 2025, l’ANSSI (Agence Nationale de la Sécurité des Systèmes d’Information) a recensé 247 tentatives de piratage de véhicules électriques en France, dont 12 ont abouti.

Autre garantie émergente : la protection des mises à jour logicielles. Certains assureurs commencent à proposer une couverture en cas de bug suite à une mise à jour constructeur qui rendrait le véhicule inutilisable ou dangereux. C’est encore rare, mais ça devrait se généraliser d’ici fin 2026.

3. Les tarifs réels en 2026 : combien allez-vous vraiment payer ?

3.1. Les fourchettes de prix selon les profils

Parlons chiffres concrets. Pour une assurance voiture électrique tous risques avec garanties complètes, voici ce que vous pouvez attendre de payer en 2026 selon votre profil :

Profil jeune conducteur (moins de 25 ans, permis récent) :

- Citadine électrique (type Renault Zoé, Peugeot e-208) : 1 800 à 3 200€ par an

- Berline électrique (type Tesla Model 3, BMW i4) : 2 500 à 4 500€ par an

- Certains assureurs refusent encore d’assurer les jeunes sur des modèles performants

Profil conducteur expérimenté (0.95 de coefficient de réduction-majoration) :

- Citadine électrique : 900 à 1 400€ par an

- Berline compacte électrique : 1 100 à 1 700€ par an

- SUV électrique haut de gamme : 1 400 à 2 200€ par an

Profil senior avec bonus 50 (0.50 de coefficient) :

- Citadine électrique : 650 à 950€ par an

- Berline électrique : 800 à 1 300€ par an

- Modèles premium : 1 000 à 1 800€ par an

À Toulouse, Pierre, 55 ans avec un bonus de 0.50, paie 820€ par an pour son Hyundai Ioniq 5 en tous risques chez Macif. « J’ai été agréablement surpris, je payais 780€ pour ma Volkswagen Golf diesel. L’écart est vraiment minime. »

3.2. L’impact de votre localisation géographique

Votre code postal a un impact énorme sur votre prime d’assurance, encore plus pour un véhicule électrique. Les écarts peuvent aller du simple au double selon que vous habitez en centre-ville de Paris ou dans une commune rurale de la Creuse.

Zones à risque élevé (surprimes importantes) :

- Paris intra-muros et proche banlieue (93, 92, 94) : +40 à +80% vs moyenne nationale

- Marseille centre et quartiers nord : +35 à +60%

- Lyon centre (1er au 7e arrondissement) : +25 à +45%

- Nice, Cannes, et Côte d’Azur : +30 à +50%

Zones à risque modéré :

- Grandes métropoles régionales (Bordeaux, Nantes, Lille, Strasbourg) : +15 à +30%

- Villes moyennes (50 000 à 200 000 habitants) : +5 à +20%

Zones à risque faible (tarifs avantageux) :

- Communes rurales et petites villes : tarif de référence ou -5 à -10%

- Départements peu denses (Lozère, Cantal, Creuse) : -10 à -15%

Pour une même Renault Mégane E-Tech et un même conducteur (40 ans, bonus 0.50), la prime peut varier de 720€ par an à Guéret (Creuse) à 1 680€ par an à Saint-Denis (93). Presque du simple au double.

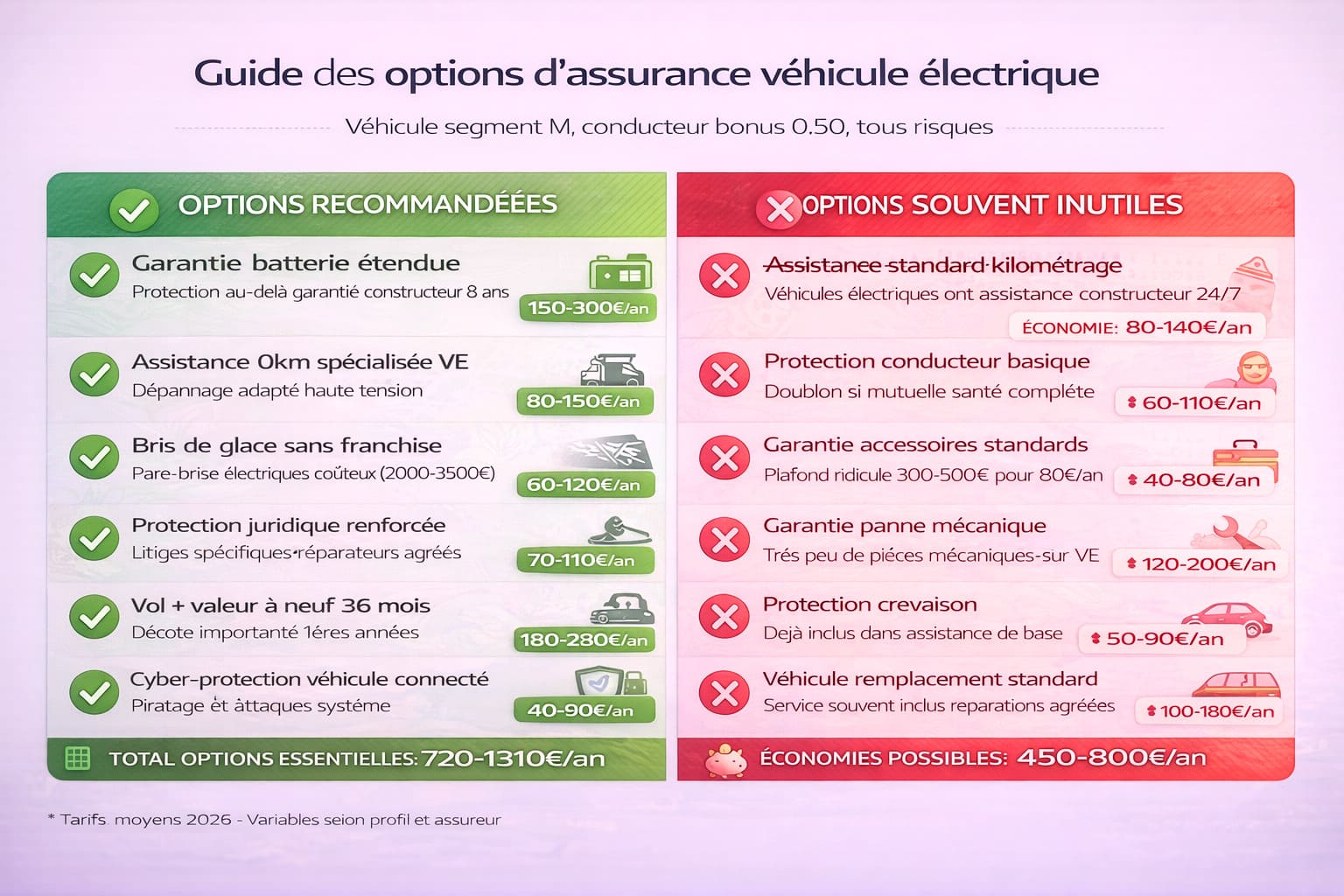

3.3. Les options qui font vraiment la différence sur le prix

Tous les assureurs ne se valent pas, et toutes les options ne se valent pas non plus. Certaines peuvent alourdir votre facture de 30% sans réelle valeur ajoutée, tandis que d’autres, pour quelques dizaines d’euros, vous offrent une vraie tranquillité d’esprit.

Options vraiment utiles pour un véhicule électrique :

- Garantie valeur à neuf 24 mois : +120 à 200€/an – Indispensable, la décote la première année peut atteindre 25%

- Protection batterie étendue : +80 à 180€/an – Essentiel au-delà de la garantie constructeur

- Assistance 0 km avec véhicule de remplacement : +60 à 120€/an – Crucial pour l’électrique

- Bris de glace sans franchise : +40 à 80€/an – Les pare-brise électriques sont chers

- Protection juridique renforcée : +50 à 90€/an – Utile en cas de litige avec réparateur

Options souvent inutiles ou déjà incluses :

- Garantie dépannage batterie (généralement incluse dans l’assistance de base)

- Protection accessoires basique (ne couvre que 300 à 500€)

- Garantie individuelle conducteur si vous avez déjà une bonne mutuelle

- Assurance des clés (sauf si vous avez une Tesla à 400€ la clé)

4. Comment comparer électrique vs thermique vs hybride rechargeable ?

4.1. Les vrais écarts de prix en 2026

C’est la question que tout le monde se pose : est-ce que l’assurance va annuler l’avantage économique de l’électrique ? La réponse en 2026 est clairement non, même si des nuances existent selon les profils.

Pour un même modèle décliné en plusieurs motorisations (prenons l’exemple d’un SUV compact de gamme moyenne), voici ce que ça donne concrètement :

Version essence/diesel : 850 à 1 100€ par an (tous risques, bonus 0.50) Version hybride rechargeable : 900 à 1 200€ par an (+5 à 10%) Version 100% électrique : 950 à 1 250€ par an (+10 à 15%)

L’écart s’est considérablement réduit. Il y a trois ans, on parlait encore de +25 à +40% pour l’électrique. La concurrence a fait son œuvre, et surtout, les statistiques de sinistralité ont rassuré les assureurs.

4.2. Cas particulier des hybrides rechargeables

Les véhicules hybrides rechargeables (PHEV) occupent une position intermédiaire intéressante niveau assurance. Ils cumulent les deux technologies, et donc théoriquement les deux types de risques. Mais dans la pratique, les tarifs restent très proches de l’électrique pur.

L’avantage des hybrides rechargeables, c’est qu’ils bénéficient souvent de réductions spécifiques de la part des assureurs qui veulent encourager la transition énergétique. Groupama, par exemple, propose une réduction de 10% sur ses contrats pour les PHEV neufs en 2026.

4.3. L’équation globale : TCO et assurance

Quand on fait le calcul du coût total de possession (TCO – Total Cost of Ownership), l’assurance ne représente qu’une partie de l’équation. Et même avec un surcoût de 10 à 15% sur la prime, l’électrique reste largement gagnant sur 5 ans.

Comparaison sur 5 ans pour 15 000 km/an :

Version thermique (prix d’achat 28 000€) :

- Carburant : 9 000€

- Entretien : 3 500€

- Assurance : 5 000€

- Total : 45 500€

Version électrique (prix d’achat 32 000€ – 5 000€ de bonus) :

- Électricité : 2 100€

- Entretien : 1 200€

- Assurance : 5 750€

- Total : 36 050€

L’électrique reste 9 450€ moins cher sur 5 ans, malgré un surcoût d’assurance de 750€. L’équation est encore plus favorable si vous rechargez principalement à domicile avec un tarif heures creuses.

5. Quels sont les assureurs spécialisés et les offres innovantes ?

5.1. Les champions de l’assurance électrique en 2026

Tous les assureurs ne sont pas égaux face aux véhicules électriques. Certains ont vraiment investi le créneau avec des offres dédiées et des tarifs ultra-compétitifs, tandis que d’autres restent frileux et appliquent des surprimes importantes.

Le top 5 des assureurs les plus compétitifs pour l’électrique :

- Direct Assurance : Tarifs très agressifs, formules spéciales VE, réduction de 15% pour les électriques neufs

- Luko : Start-up de l’assurance, 100% digital, tarifs transparents, options batterie et cyber incluses

- Macif : Excellent rapport qualité/prix, service client réactif, réseau d’assistance adapté

- Allianz Drive : Formule télématique avantageuse, jusqu’à 30% de réduction selon conduite

- April Auto : Spécialiste niches, très bon sur l’électrique premium (Tesla, Porsche Taycan)

Les assureurs à éviter ou comparer attentivement :

- Les mutuelles professionnelles généralistes (MAAF, MMA) : souvent 20 à 30% plus cher

- Les compagnies ultra-premium (certains contrats Axa) : services excellents mais tarifs prohibitifs

- Les courtiers généralistes traditionnels : pas toujours formés aux spécificités électriques

5.2. Les formules télématiques et connectées

L’un des gros avantages des véhicules électriques, c’est qu’ils sont tous connectés par défaut. Et ça, les assureurs l’ont bien compris. Les formules pay-how-you-drive se multiplient et permettent de vraiment personnaliser votre tarif selon votre conduite réelle.

Le principe ? Vous acceptez que votre assureur analyse vos données de conduite (via l’application du constructeur ou un boîtier GPS), et en échange, vous bénéficiez de réductions qui peuvent aller jusqu’à 30 à 40% si vous conduisez calmement.

Les critères analysés :

- Les accélérations et freinages brusques

- Les excès de vitesse

- La conduite de nuit (plus risquée statistiquement)

- Le type de routes empruntées (autoroute vs ville)

- Le kilométrage réel parcouru

À Nantes, Sophie a opté pour la formule Allianz Drive sur sa Peugeot e-208. Résultat : elle paie 780€ par an au lieu des 1 150€ initialement annoncés. « Je conduis prudemment, je ne fais que 9 000 km par an, et je roule rarement la nuit. Je suis la candidate idéale pour ce type de formule. »

Les formules télématiques peuvent faire économiser jusqu’à 400€ par an, mais attention aux clauses. Certains contrats augmentent votre prime si votre score de conduite se dégrade.

5.3. Les nouveaux acteurs qui bousculent le marché

Le marché de l’assurance auto électrique attire de nouveaux acteurs qui n’hésitent pas à casser les prix pour se faire une place. Ces insurtech (start-ups de l’assurance) misent sur le 100% digital, l’IA pour évaluer les risques, et des parcours ultra-simplifiés.

Friday : Assureur allemand arrivé en France en 2023, propose une assurance électrique modulable au mois. Vous partez en vacances et laissez votre voiture au garage ? Vous pouvez suspendre certaines garanties et ne payer que 30% de votre prime mensuelle.

Luko : Pionnier français de l’assurance habitation, s’est lancé sur l’auto en 2024 avec un positionnement 100% électrique. Tarifs transparents, souscription en 3 minutes, gestion des sinistres via chatbot IA.

Tesla Insurance : Disponible en France depuis 2024, proposé directement par le constructeur. Avantage : tarifs très compétitifs pour les Tesla (jusqu’à 25% moins cher que la concurrence). Inconvénient : uniquement pour les véhicules Tesla.

6. Quels sont les astuces pour réduire significativement votre facture ?

6.1. La comparaison systématique : un passage obligé

On ne le répétera jamais assez : comparer est la clé. Les écarts de prix entre assureurs pour un même véhicule et un même profil peuvent atteindre 40 à 60%. Sur une prime de 1 200€, ça fait entre 480 et 720€ d’écart. De quoi payer votre électricité de recharge pour l’année.

Les comparateurs en ligne sont utiles, mais ils ne référencent pas tous les assureurs. Il faut aussi contacter directement certains acteurs, notamment les mutuelles professionnelles si vous y avez droit (enseignants, fonctionnaires, etc.).

Méthodologie de comparaison efficace :

- Utiliser 2-3 comparateurs différents (LeLynx, Assurland, Les Furets)

- Contacter directement 3-4 assureurs non référencés

- Faire jouer la concurrence en montant les devis les plus bas

- Négocier les options et franchises

- Demander explicitement les réductions possibles (paiement annuel, multi-contrats, etc.)

Ne vous contentez jamais du premier devis. Même si le tarif vous semble correct, continuez à chercher. Il y a toujours mieux ailleurs.

6.2. Les réductions cumulables à ne pas oublier

Les assureurs proposent des dizaines de réductions possibles, mais ils ne vous en parlent pas spontanément. À vous de les demander explicitement. Ces réductions sont souvent cumulables et peuvent faire baisser votre prime de 20 à 35%.

Les réductions les plus courantes :

- Multi-contrats : -10 à 15% si vous assurez votre habitation chez le même assureur

- Paiement annuel : -5 à 8% vs mensualités (et vous évitez les frais de dossier mensuels)

- Conduite accompagnée : -10% pour les jeunes ayant passé leur permis en AAC

- Garage fermé : -10 à 15% si vous garez votre véhicule dans un garage la nuit

- Petit rouleur : -10 à 20% si vous faites moins de 8 000 km/an

- Senior : -5 à 10% après 60 ou 65 ans selon les assureurs

- Fonctionnaire : -10 à 15% chez certaines mutuelles (MAIF, GMF)

- Antivol homologué : -5% (même si la plupart des électriques en ont un de série)

À Bordeaux, Marc a réussi à cumuler : multi-contrats (-12%), paiement annuel (-7%), garage fermé (-12%), et petit rouleur (-15%). Résultat : sa prime est passée de 1 350€ à 730€. Soit -46% !

6.3. Adapter votre formule à votre usage réel

Pas besoin de prendre une formule tous risques premium si vous ne faites que 5 000 km par an en ville. Et inversement, une assurance au tiers sur un véhicule électrique à 45 000€ est un pari risqué.

Formule au tiers : À réserver aux véhicules de plus de 8 ans et de faible valeur (moins de 10 000€). Économie : -40 à 50% vs tous risques.

Formule tiers étendu : Bon compromis pour les véhicules de 3 à 7 ans. Couvre le vol, l’incendie, le bris de glace en plus de la RC. Économie : -25 à 35% vs tous risques.

Formule tous risques : Indispensable les 3 premières années pour un véhicule électrique neuf. Couvre tous les dommages, même si vous êtes responsable.

Formule tous risques premium : Réservée aux véhicules haut de gamme (Tesla, Porsche Taycan, Mercedes EQS). Inclut garanties étendues, valeur à neuf longue durée, franchise réduite.

Astuce d’expert : Optez pour une franchise modulable. Prenez une franchise élevée (1 000 à 1 500€) pour réduire votre prime de 20%, mais avec possibilité de la baisser ponctuellement moyennant un surcoût temporaire si vous partez en vacances ou prêtez votre véhicule.

7. Quels sont les pièges à éviter absolument ?

7.1. Les exclusions de garantie cachées

C’est le cauchemar de tout assuré : découvrir au moment d’un sinistre que sa garantie ne couvre finalement pas le problème. Avec les véhicules électriques, certaines exclusions peuvent coûter très cher.

Exclusions fréquentes à surveiller :

- Dommages à la batterie hors accident : Certains assureurs excluent la prise en charge si la batterie tombe en panne « naturellement »

- Recharge sur borne non conforme : Si vous rechargez sur une installation vétuste et que ça endommage votre voiture, refus possible

- Utilisation des aides à la conduite : Certains contrats excluent les sinistres en mode Autopilot ou conduite semi-autonome

- Modifications du véhicule : Changement de jantes, kit carrosserie, reprogrammation logicielle… tout doit être déclaré

- Usage professionnel non déclaré : Si vous utilisez votre véhicule pour Uber sans le déclarer, refus automatique

À Lille, Thomas a vu son sinistre refusé car il avait installé des jantes after-market non homologuées sans le déclarer à son assureur. Dommage : 6 800€ à sa charge.

7.2. La sous-assurance : un risque majeur

Déclarer une valeur inférieure à la réalité pour payer moins cher est une très mauvaise idée. En cas de sinistre total, l’assureur appliquera la règle proportionnelle prévue à l’article L121-5 du Code des assurances.

Exemple concret : Votre Renault Mégane E-Tech vaut 32 000€, mais vous l’avez déclarée pour 25 000€ pour économiser sur la prime. En cas de vol total, l’assureur calculera : 25 000€ / 32 000€ = 78%. Il ne vous indemnisera qu’à hauteur de 78% de la valeur réelle, soit 25 000€ au lieu de 32 000€. Vous perdez 7 000€.

Soyez toujours honnête sur :

- La valeur du véhicule (neuf ou argus)

- Le kilométrage annuel prévu

- Le lieu de stationnement principal

- Les conducteurs secondaires

- L’usage du véhicule (privé, trajet domicile-travail, professionnel)

7.3. Oublier de mettre à jour son contrat

Votre situation évolue, votre contrat doit suivre. Déménagement, changement de lieu de travail, ajout d’un second conducteur, installation d’une borne de recharge… Tout changement significatif doit être déclaré sous 15 jours selon l’article L113-2 du Code des assurances.

Ne pas déclarer ces changements peut avoir des conséquences graves :

- Majoration de prime rétroactive

- Réduction de l’indemnisation en cas de sinistre

- Dans les cas graves : nullité du contrat

La bonne pratique : faites un point annuel avec votre assureur pour vérifier que tout est à jour. Profitez-en pour renégocier et comparer à nouveau les offres.

8. Quel est l’assistance et le dépannage spécifique aux véhicules électriques ?

8.1. Pourquoi l’assistance classique ne suffit pas

Tomber en panne avec une voiture électrique, ce n’est pas tout à fait pareil qu’avec une thermique. Vous ne pouvez pas aller chercher un jerricane d’essence au village d’à côté. Et surtout, tous les dépanneurs ne sont pas équipés ni formés pour intervenir sur un véhicule haute tension.

Une assistance spécialisée électrique doit inclure :

- Un dépannage par des techniciens formés aux véhicules électriques (certification obligatoire)

- Le remorquage vers un garage agréé par le constructeur (pas le garage du coin)

- Une solution de mobilité immédiate (véhicule de remplacement, taxi, train)

- L’assistance 0 km (même devant chez vous, contrairement aux assistances classiques)

- Le transport jusqu’à la borne de recharge la plus proche en cas de panne de batterie

- La prise en charge des frais d’hôtel si la panne survient loin de chez vous

Selon l’article L121-20-3 du Code de la consommation, l’assureur doit fournir une assistance adaptée au type de véhicule assuré. Pour un véhicule électrique, cela implique des moyens spécifiques.

8.2. Le cas particulier de la panne de batterie

C’est la hantise de tout conducteur de véhicule électrique : se retrouver à court d’autonomie sur une route de campagne sans borne à proximité. Les bonnes assurances voiture électrique prévoient une solution dédiée.

Les prestations possibles :

- Charge d’urgence mobile : Certains assureurs envoient un véhicule équipé d’une batterie mobile pour vous donner 30-50 km d’autonomie

- Remorquage vers la borne la plus proche : Gratuit et sans limite de distance

- Véhicule de remplacement : Le temps de recharger votre véhicule (2 à 4h sur borne rapide)

- Rapatriement du véhicule : Si vous êtes loin de chez vous et ne pouvez pas attendre

À Montpellier, la société de dépannage Electro-Assistance nous confirmait avoir multiplié par 4 ses interventions pour panne de batterie en 2025. « La plupart des cas, c’est des gens qui ont mal estimé leur autonomie, surtout en hiver ou sur autoroute. »

8.3. Les services additionnels qui font la différence

Au-delà du dépannage basique, certains assureurs proposent des services vraiment innovants qui peuvent vous sauver la mise :

Planification d’itinéraire avec bornes : Via l’application de l’assureur, planification automatique de vos trajets en intégrant les bornes de recharge disponibles et compatibles.

Alerte autonomie : Notification si vous vous éloignez trop d’une zone couverte par des bornes rapides par rapport à votre autonomie restante.

Réseau de bornes partenaires : Accès privilégié ou tarif réduit sur certains réseaux de recharge (Ionity, Total Energies, etc.).

Conciergerie batterie : Prise de rendez-vous automatique pour contrôle batterie à intervalles réguliers, avec historique de santé de la batterie.

Ces services ne sont pas encore généralisés, mais les assureurs leaders comme Allianz ou Direct Assurance commencent à les proposer en option ou inclus dans leurs formules premium.

9. Quel est l’assurance batterie : un sujet à part entière ?

9.1. Comprendre la garantie constructeur vs l’assurance

C’est un point de confusion fréquent. La garantie constructeur et l’assurance batterie ne couvrent pas du tout les mêmes choses. Il est essentiel de comprendre la différence pour ne pas avoir de mauvaise surprise.

La garantie constructeur (généralement 8 ans ou 160 000 km) couvre :

- Les défauts de fabrication de la batterie

- La perte de capacité au-delà du seuil contractuel (70 ou 80% selon les constructeurs)

- Les pannes d’origine électronique ou mécanique de la batterie

Elle ne couvre PAS :

- Les dommages accidentels (collision, choc)

- Les infiltrations d’eau

- Les dégâts causés par une surtension externe

- Le vol de la batterie

- Les dégâts liés à une utilisation non conforme

9.2. Les options batterie proposées par les assureurs

En 2026, la plupart des assureurs proposent des options batterie spécifiques, mais attention, toutes ne se valent pas. Les prix varient de 10 à 30€ par mois selon le niveau de couverture et la valeur de votre batterie.

Option batterie basique (10-15€/mois) :

- Couvre uniquement les dommages accidentels (collision)

- Franchise souvent élevée (1 000 à 1 500€)

- Plafond d’indemnisation parfois limité

Option batterie complète (20-30€/mois) :

- Tous dommages (accident, vol, incendie, infiltration, surtension)

- Franchise réduite (300 à 500€)

- Remplacement à neuf ou valeur à dire d’expert

- Extension de garantie perte de capacité au-delà de la garantie constructeur

Option batterie premium (30-45€/mois sur véhicules haut de gamme) :

- Couverture tous risques étendue

- Franchise nulle ou très faible

- Valeur à neuf garantie pendant 4 ans

- Véhicule de remplacement pendant toute la durée de réparation

- Diagnostic batterie annuel offert

Sur un véhicule électrique de 40 000€ avec une batterie valant 14 000€, payer 25€/mois (300€/an) pour une option batterie complète est statistiquement un excellent investissement.

9.3. Le cas du vieillissement naturel de la batterie

Question épineuse : que se passe-t-il quand votre batterie vieillit naturellement et perd de la capacité au-delà de la garantie constructeur ? Votre assurance peut-elle prendre le relais ?

La réponse courte : généralement non, sauf si vous avez souscrit une option très spécifique. Le vieillissement naturel est considéré comme de l’usure normale, pas comme un sinistre assurable.

Cependant, certains assureurs innovants commencent à proposer des garanties de capacité batterie qui vous indemnisent si votre batterie descend en dessous d’un certain seuil (par exemple 60%) après la fin de la garantie constructeur.

Ces garanties fonctionnent généralement ainsi :

- Contrôle annuel de la capacité de la batterie

- Si la capacité descend sous le seuil contractuel, l’assureur verse une indemnité

- L’indemnité peut être forfaitaire (3 000 à 5 000€) ou proportionnelle à la perte

- Certains contrats proposent même un remplacement de batterie à prix réduit

C’est encore rare et cher (40 à 60€/mois), mais ça devrait se démocratiser à mesure que le parc de véhicules électriques vieillit.

10. Quels sont les perspectives d’évolution pour 2027 et au-delà ?

10.1. Les tendances de marché qui se dessinent

Le marché de l’assurance voiture électrique est en pleine mutation. Plusieurs tendances lourdes vont façonner le paysage des années à venir, et il est important de les avoir en tête si vous projetez d’acheter un véhicule électrique prochainement.

La poursuite de la baisse des tarifs : Avec la massification du parc électrique (objectif de 15 millions de véhicules électriques en circulation en France d’ici 2030), les assureurs vont continuer à affiner leurs modèles de risque. On peut s’attendre à une convergence quasi-totale avec les tarifs thermiques d’ici 2028-2029.

L’émergence de formules ultra-personnalisées : Grâce à l’IA et à l’analyse de données en temps réel, les assureurs vont proposer des tarifs de plus en plus personnalisés. Deux conducteurs du même âge, avec le même véhicule, pourraient avoir des primes différentes de 40% selon leur style de conduite réel.

L’intégration des services de mobilité : Les frontières entre assurance auto, abonnement mobilité et services connectés vont s’estomper. On verra apparaître des offres globales incluant assurance + recharge + entretien + services pour un forfait mensuel all-inclusive.

10.2. Les nouvelles réglementations à anticiper

Le cadre réglementaire européen et français évolue rapidement pour s’adapter à la transition électrique. Plusieurs textes en préparation vont impacter l’assurance automobile électrique :

La directive européenne sur la durabilité des batteries (application prévue en 2027) imposera aux constructeurs de garantir un minimum de 75% de capacité pendant 10 ans. Cela devrait mécaniquement réduire les primes d’assurance liées au risque batterie.

Le projet de loi française sur la mobilité durable (débattu actuellement à l’Assemblée nationale) pourrait rendre obligatoire une garantie minimale spécifique pour les véhicules électriques, incluant systématiquement la batterie et les équipements de recharge.

La réforme de l’assurance automobile envisagée par le ministère de l’Économie pourrait introduire un système de bonus-malus écologique favorisant les véhicules électriques avec une réduction forfaitaire de 15 à 20% sur les primes.

10.3. Conseils pour choisir maintenant en pensant à demain

Si vous achetez une voiture électrique aujourd’hui, vous allez potentiellement la garder 5 à 10 ans. Votre choix d’assurance doit donc anticiper les évolutions à venir.

Privilégiez les assureurs innovants qui investissent dans les technologies et les services dédiés à l’électrique. Ils seront mieux placés pour vous accompagner dans la durée et proposer des options adaptées au fur et à mesure que votre véhicule vieillit.

Optez pour des contrats flexibles qui permettent de faire évoluer vos garanties facilement. Un bon contrat doit vous permettre d’ajouter ou retirer des options en cours d’année sans pénalité excessive.

Vérifiez la transférabilité de vos garanties en cas de revente. Certains contrats avec garantie batterie étendue peuvent être transférés au nouveau propriétaire, ce qui augmente la valeur de revente de votre véhicule.

Pensez multi-équipement : Si vous installez une borne de recharge, si vous envisagez d’acheter un second véhicule électrique, vérifiez que votre assureur propose des formules groupées avantageuses.

Voilà, vous avez maintenant toutes les cartes en main pour choisir la meilleure assurance voiture électrique adaptée à votre situation. Le marché est devenu mature, compétitif, et les offres se sont considérablement améliorées ces dernières années.

L’essentiel à retenir ? Ne vous contentez jamais de la première offre, même si elle vient de votre assureur actuel. Comparez systématiquement au moins 5 devis, négociez les options, et surtout, lisez attentivement les exclusions de garantie, en particulier tout ce qui concerne la batterie. C’est le nerf de la guerre sur un véhicule électrique.

La bonne nouvelle, c’est que contrairement aux craintes initiales, l’assurance électrique n’est plus un frein économique. Avec les bonnes stratégies et le bon assureur, vous pouvez même payer moins cher qu’avec un thermique équivalent, tout en bénéficiant d’une couverture plus complète et de services innovants.

Alors n’attendez plus, prenez le temps de faire le tour du marché, et roulez électrique l’esprit tranquille. Votre portefeuille et la planète vous remercieront.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.