Tu poses des carrelages, tu tiens une boulangerie, tu répares des voitures ou tu gères un commerce de proximité — peu importe ton activité, t’as un truc en commun avec tous les artisans et commerçants de France : quand tu tombes malade ou que tu te blesses, c’est toi qui absorbes le choc financier. Pas d’employeur derrière toi, pas de mutuelle collective, et des indemnités Sécu qui ne couvrent souvent qu’une fraction de tes frais réels.

La bonne nouvelle, c’est qu’une mutuelle TNS bien choisie peut te protéger sérieusement — sans forcément exploser ton budget mensuel. Et avec la loi Madelin, une partie de la cotisation est même déductible de tes impôts. On te détaille tout ce qu’il faut savoir pour faire le bon choix en 2026.

Qu’en est-il de : artisans et commerçants ?

ce que la sécurité sociale des indépendants rembourse

Depuis la fusion du RSI avec l’Assurance Maladie en 2018, les artisans et commerçants sont rattachés à la sécurité sociale des indépendants (SSI). En théorie, le niveau de remboursement de base est aligné sur celui des salariés.

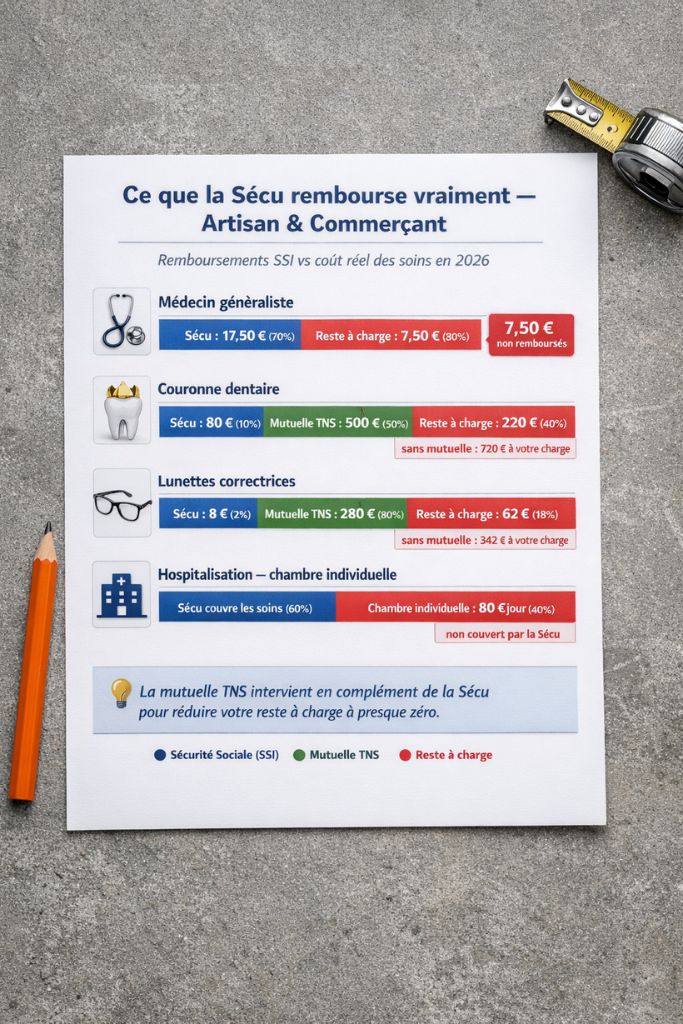

En pratique, quelques différences subsistent — et surtout, « aligné sur le régime général » ne veut pas dire « suffisant ». La Sécu rembourse une base, mais elle laisse systématiquement des trous :

- Consultations chez le médecin généraliste : remboursement à 70 % du tarif conventionnel, soit environ 17,50 € sur 25 €

- Spécialistes en secteur 2 ou 3 : les dépassements d’honoraires ne sont pas couverts

- Soins dentaires complexes : couronnes, bridges, implants — la Sécu rembourse une fraction symbolique

- Optique : 5 à 10 € remboursés sur une paire de lunettes qui en coûte 300 à 500 €

- Chambre individuelle à l’hôpital : non prise en charge par défaut

Sans complémentaire santé, chacun de ces frais tombe directement dans ta poche. Et quand tu travailles à ton compte, une dépense de santé imprévue peut vite déséquilibrer ta trésorerie du mois.

le cas particulier des accidents du travail

Contrairement aux salariés, les artisans et commerçants ne sont pas couverts automatiquement par l’assurance accidents du travail dans le cadre de leur activité. Tu peux souscrire une assurance volontaire auprès de la Sécu — mais c’est une démarche à faire toi-même, et elle reste optionnelle. C’est un angle mort que beaucoup d’artisans découvrent trop tard.

Qu’est-ce qu’une mutuelle TNS change concrètement pour vous ?

Une bonne mutuelle TNS pour artisan ou commerçant vient combler ce que la Sécu ne couvre pas. Elle intervient en complément, sur les mêmes actes, pour réduire ton reste à charge à presque zéro sur les soins courants — et à un niveau raisonnable sur les soins plus lourds.

les garanties prioritaires pour un artisan ou commerçant

Tous les artisans et commerçants n’ont pas les mêmes besoins. Mais voici les garanties qui reviennent en priorité pour ce profil :

- L’hospitalisation : chambre individuelle, frais de séjour, forfait journalier, dépassements chirurgicaux — c’est le risque financier le plus élevé en cas d’accident ou d’opération

- Le dentaire : un artisan qui reporte ses soins dentaires par manque de couverture finit souvent par payer beaucoup plus cher (extraction → implant plutôt que traitement → couronne)

- L’optique : si tu travailles en extérieur, sur chantier ou derrière un écran, des lunettes adaptées sont essentielles — et coûteuses

- Les dépassements d’honoraires : en ville, difficile d’éviter les secteur 2 pour les spécialistes

- Les indemnités journalières complémentaires : via un contrat de prévoyance associé (voir section suivante)

Un plombier de 42 ans en région parisienne peut s’attendre à payer entre 85 et 130 €/mois pour une formule confort bien équilibrée. Avec la déduction Madelin, le coût réel après avantage fiscal descend souvent à 60 à 95 €/mois selon son taux d’imposition.

les niveaux de garanties en pratique

| garantie | formule essentielle | formule confort | formule premium |

|---|---|---|---|

| hospitalisation | chambre de base | chambre individuelle | tous frais inclus |

| dentaire | 100 % BR | 200 % BR | 300 % BR + implants |

| optique | 100 €/an | 200 €/an | 300 €/an + lentilles |

| dépassements honoraires | non | partiellement | intégralement |

| médecines douces | non | 3 séances/an | illimité |

Qu’en est-il de : la prévoyance ?

Beaucoup d’artisans et de commerçants ne pensent qu’à la mutuelle santé. C’est une erreur. La mutuelle rembourse tes frais médicaux. Mais si tu ne peux plus travailler — suite à un accident, une maladie, ou une opération — qui paie tes charges fixes pendant ton arrêt ?

ce que couvre un contrat de prévoyance TNS

- Les indemnités journalières : une somme versée chaque jour d’arrêt de travail, pour compenser la perte de revenus

- La rente d’invalidité : si tu ne peux plus exercer ton métier partiellement ou totalement

- Le capital décès : pour protéger ta famille et assurer la continuité ou la liquidation de ton activité

Un artisan du bâtiment exposé aux risques physiques quotidiens, un commerçant debout 10 heures par jour — ces profils ont un risque d’arrêt de travail bien réel. La prévoyance TNS n’est pas un luxe, c’est une nécessité.

Qu’en est-il de : loi madelin ?

La loi Madelin est le levier fiscal que tout artisan ou commerçant devrait activer. Elle permet de déduire les cotisations de mutuelle et de prévoyance de ton revenu professionnel imposable.

les conditions pour en bénéficier

- Être affilié au régime TNS — c’est bien ton cas en tant qu’artisan ou commerçant

- Être à jour de tes cotisations obligatoires (Urssaf, SSI)

- Avoir souscrit un contrat explicitement labellisé Madelin par ton assureur ou courtier

- Déclarer tes cotisations dans ta déclaration de revenus BIC (bénéfices industriels et commerciaux)

ce que ça change sur ta cotisation mensuelle

Prenons un exemple concret. Tu es artisan, tu cotises 110 €/mois pour ta mutuelle TNS, et ton taux d’imposition marginal est à 30 %. Sur l’année, tu déduis 1 320 € de ton revenu imposable. L’économie fiscale réelle est d’environ 396 € par an — soit plus de 3 mois de cotisation offerts.

Attention : tous les contrats ne sont pas éligibles Madelin. Un contrat généraliste, une mutuelle d’ancienne entreprise ou une offre en ligne sans mention explicite « Madelin » ne donnent pas droit à cette déduction. Vérifie toujours ce point avant de signer.

comment bien choisir sa mutuelle TNS en tant qu’artisan ou commerçant ?

les 5 critères qui font vraiment la différence

- L’éligibilité loi Madelin : priorité absolue pour bénéficier de la déduction fiscale

- Le taux de remboursement dentaire : vise minimum 200 % de la base de remboursement Sécu

- Le forfait optique annuel : au moins 150 €, idéalement 200 € si tu travailles en extérieur

- La prise en charge de l’hospitalisation : chambre individuelle et dépassements chirurgicaux inclus

- La stabilité tarifaire : certains contrats augmentent fortement après 45 ou 50 ans — vérifie les conditions de révision

les erreurs classiques à éviter

- Souscrire une mutuelle généraliste non conçue pour les TNS — souvent moins bien remboursée et non déductible

- Oublier de coupler mutuelle et prévoyance — les deux sont nécessaires et les deux sont déductibles

- Ne pas réviser son contrat après un changement de situation (mariage, naissance, hausse de revenus)

- Se fier uniquement au prix affiché sans regarder les plafonds de remboursement réels

Tu veux comparer toutes les options disponibles selon ton statut exact et aller plus loin sur l’optimisation fiscale ? Consulte notre guide complet Mutuelle Auto-Entrepreneur : Guide 2026 qui couvre chaque profil TNS en détail. Et si tu travailles en profession libérale ou si tu envisages ce statut, notre article Mutuelle profession libérale t’explique les spécificités de ce régime et comment bien structurer ta protection santé dans ce cadre.

Lire aussi

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.