Avocat, médecin, architecte, consultant, psychologue, expert-comptable… Les professions libérales ont un point commun : pas de bulletin de salaire, pas de mutuelle d’entreprise, et personne pour payer la moitié de ta complémentaire santé à ta place. Tu gères tout — y compris ta protection sociale.

Et c’est là que beaucoup de libéraux se retrouvent dans une situation inconfortable : soit ils sous-estiment leurs besoins, soit ils signent un contrat inadapté parce qu’ils n’ont pas eu le temps de vraiment comparer. Ce guide est là pour éviter ça. On t’explique ce qui compte vraiment dans une mutuelle TNS pour profession libérale, comment ne pas confondre mutuelle et prévoyance, et surtout comment optimiser fiscalement ta protection.

profession libérale et TNS : de quoi parle-t-on exactement ?

un statut social particulier

Les professions libérales relèvent du régime des travailleurs non-salariés (TNS). Concrètement, tu cotises à l’Assurance Maladie obligatoire — mais sans employeur pour compléter. Le remboursement de base de la Sécu reste autour de 70 % du tarif conventionnel pour les actes courants.

Le problème, c’est que ce tarif conventionnel est souvent très en dessous du tarif réel — surtout à Paris, Lyon ou Bordeaux. Un dermatologue en secteur 2 peut facturer 80 € pour une consultation remboursée 28 € par la Sécu. Le reste, c’est pour toi.

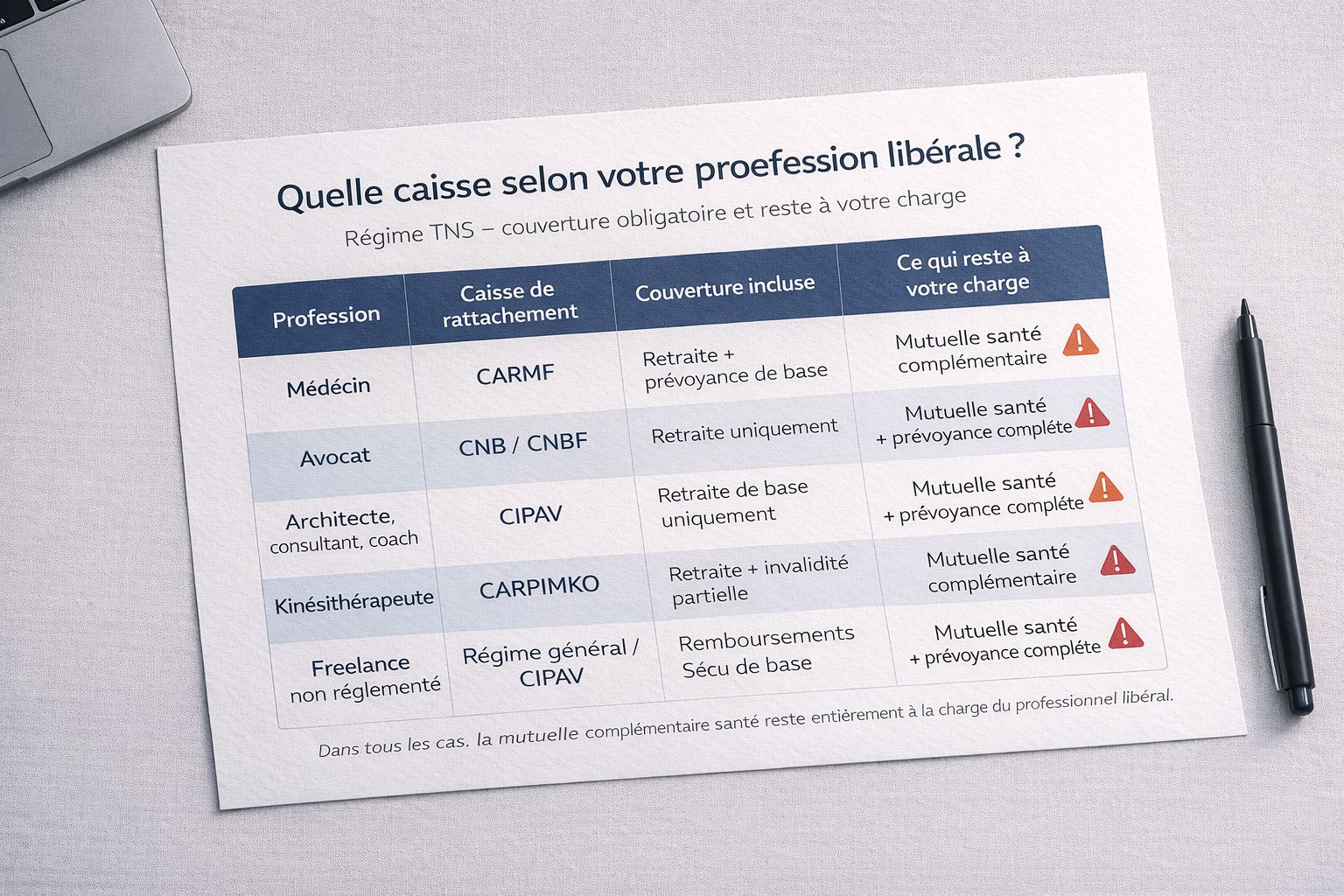

professions réglementées vs non réglementées

Il y a une distinction importante à connaître :

- Professions libérales réglementées (médecin, avocat, notaire, architecte, kinésithérapeute…) : elles ont leur propre caisse de retraite et parfois de prévoyance — CARMF pour les médecins, CIPAV pour de nombreuses autres, CNB pour les avocats

- Professions libérales non réglementées (consultant, coach, formateur, développeur freelance…) : elles relèvent de la CIPAV ou du régime général selon les cas

Dans tous les cas, la mutuelle complémentaire santé reste entièrement à ta charge. Aucune caisse professionnelle ne la finance à ta place.

Quels sont les garanties qui comptent vraiment pour un libéral ?

des besoins différents de ceux d’un salarié

Un professionnel libéral consulte souvent des spécialistes dans des secteurs à dépassements élevés. Il travaille parfois dans des conditions physiques exigeantes. Et surtout, il n’a pas de congés maladie payés par un employeur.

Les garanties à prioriser absolument :

- Les dépassements d’honoraires : indispensable en ville, pour les spécialistes secteur 2 et 3

- Le dentaire : prothèses, couronnes, implants — les remboursements Sécu sont très faibles

- L’optique : vise au minimum 150 € de forfait annuel, 250 € si tu portes des verres progressifs

- L’hospitalisation : chambre individuelle, frais de séjour, dépassements chirurgicaux

- Les médecines douces : ostéo, kiné, acupuncture — souvent utiles pour les libéraux qui travaillent debout ou en postures contraignantes

ce qu’on oublie trop souvent : le ticket modérateur

Le ticket modérateur, c’est la part non remboursée par la Sécu sur les actes courants. Certains contrats d’entrée de gamme ne le prennent pas en charge, ou seulement partiellement. Vérifie ce point avant de signer.

Un contrat « responsable » — obligatoire depuis 2015 — doit couvrir intégralement le ticket modérateur sur la plupart des actes. C’est le minimum légal. La vraie différence entre les offres se joue sur les plafonds dentaires, optiques et les niveaux de remboursement des dépassements.

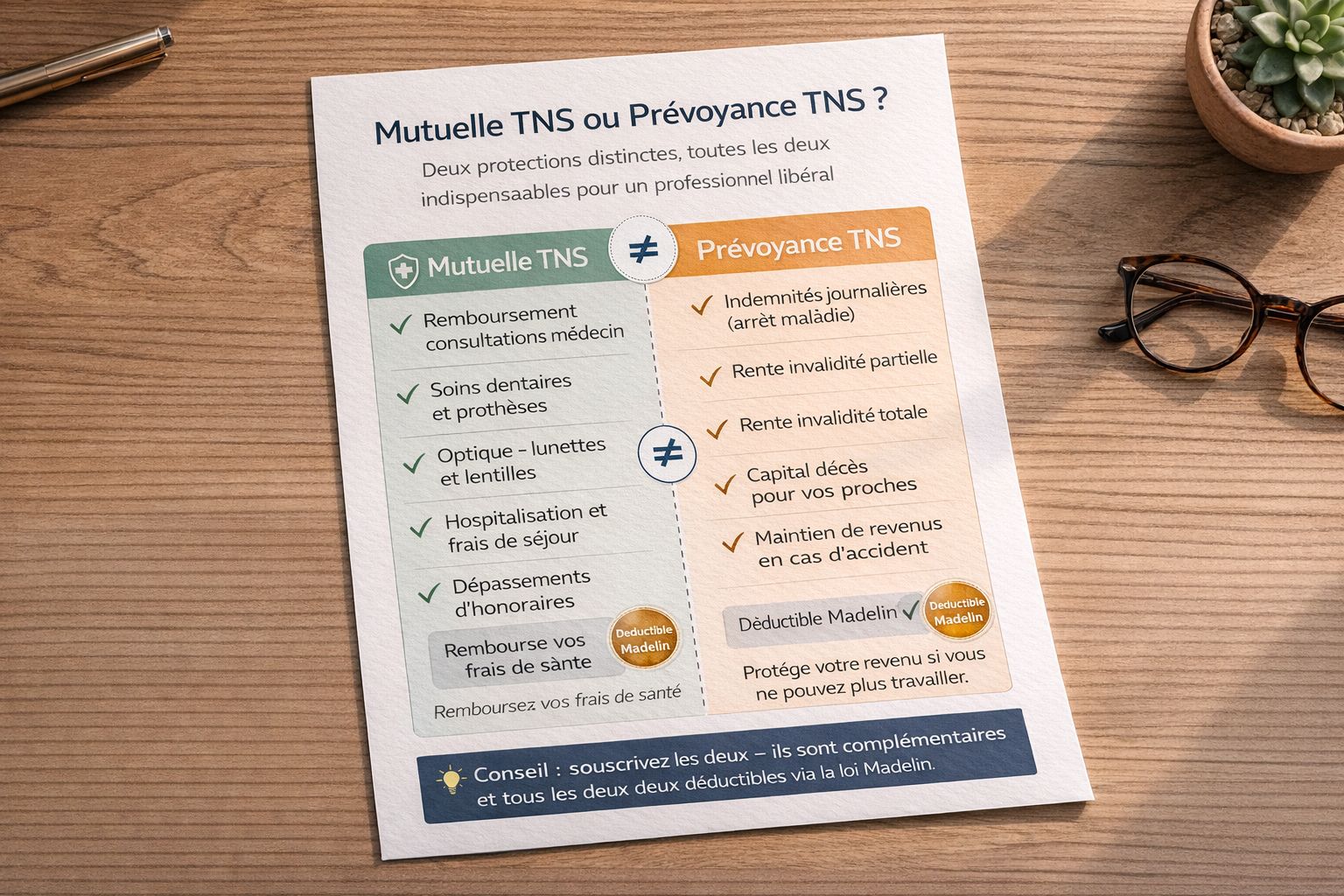

Qu’en est-il de : mutuelle et prévoyance ?

C’est l’erreur classique du professionnel libéral qui débute : croire que la mutuelle couvre tout. Non. La mutuelle rembourse tes frais de santé. La prévoyance, c’est autre chose — et c’est tout aussi critique.

ce que couvre la prévoyance TNS

- Les indemnités journalières en cas d’arrêt maladie ou d’accident

- La rente d’invalidité si tu ne peux plus exercer partiellement ou totalement

- Le capital décès pour protéger tes proches

En tant que libéral, si tu t’arrêtes de travailler, tu n’as aucun revenu de remplacement automatique au-delà des indemnités Sécu — souvent faibles et soumises à conditions. Un arrêt de 3 semaines sans prévoyance, c’est 3 semaines sans revenus. Un arrêt de 6 mois, c’est potentiellement la fin de ton activité.

| protection | mutuelle TNS | prévoyance TNS |

|---|---|---|

| remboursement frais de santé | ✓ | ✗ |

| indemnités journalières | ✗ | ✓ |

| invalidité partielle ou totale | ✗ | ✓ |

| capital décès | ✗ | ✓ |

| déductible loi Madelin | ✓ | ✓ |

Qu’en est-il de : loi madelin ?

La loi Madelin permet aux TNS de déduire leurs cotisations de mutuelle et de prévoyance de leur revenu imposable. Pour un professionnel libéral avec un revenu correct, c’est un levier fiscal significatif qu’il serait dommage d’ignorer.

comment ça marche concrètement

- Tu souscris un contrat labellisé Madelin (mutuelle + prévoyance)

- Tu payes tes cotisations tout au long de l’année

- Tu les déclares en charges déductibles dans ta déclaration de revenus professionnels

- Ton revenu imposable baisse — et donc ton impôt aussi

Le plafond de déductibilité pour la mutuelle santé est encadré par le code général des impôts et varie selon ton revenu professionnel. Pour la prévoyance, le plafond est plus généreux — c’est souvent là que l’optimisation est la plus intéressante.

Pour un professionnel libéral imposé à 30 % qui cotise 150 €/mois entre mutuelle et prévoyance Madelin, l’économie fiscale annuelle peut facilement dépasser 500 €. C’est loin d’être négligeable sur une année.

les 3 conditions pour en bénéficier

- Être affilié au régime TNS — ce qui est ton cas en tant que libéral

- Être à jour de tes cotisations obligatoires (Urssaf, caisse professionnelle)

- Avoir souscrit un contrat explicitement mentionné comme Madelin par l’assureur

combien ça coûte vraiment en 2026 ?

Les tarifs varient selon ton âge, ta région et le niveau de garanties choisi. Voici des fourchettes réalistes pour 2026 :

| âge | formule confort | formule premium |

|---|---|---|

| 30 ans | 65 – 95 €/mois | 110 – 155 €/mois |

| 40 ans | 85 – 120 €/mois | 140 – 190 €/mois |

| 50 ans | 120 – 165 €/mois | 185 – 260 €/mois |

Pour un libéral en ville qui consulte régulièrement des spécialistes, la formule confort est souvent insuffisante seule. La formule premium se justifie rapidement si tu as des frais dentaires ou optiques récurrents, ou si tu as des enfants à couvrir.

N’oublie pas : avec la déduction Madelin, le coût réel après avantage fiscal est sensiblement plus bas que le montant affiché sur ta cotisation mensuelle.

Quels sont les 4 erreurs les plus fréquentes chez les libéraux ?

- Garder un contrat salarié récupéré d’un ancien employeur — ni adapté au statut TNS, ni déductible Madelin

- Confondre mutuelle et prévoyance — et n’en souscrire qu’une des deux

- Ne jamais revoir son contrat après une hausse de revenus ou un changement de situation familiale

- Choisir le premier devis venu sans comparer au moins 3 offres spécialisées TNS

Pour approfondir et comparer toutes les options selon ton statut exact, consulte notre guide complet Mutuelle Auto-Entrepreneur : Guide 2026 qui couvre chaque profil TNS de l’auto-entrepreneur au gérant de société. Et si tu es en train de démarrer avec un régime micro avant de basculer en libéral, notre article Mutuelle micro-entrepreneur : tarifs te donnera les chiffres concrets pour cette première étape.

Lire aussi

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.