Avant de comparer ou de souscrire, il faut comprendre ce qu’est réellement une MRH et comment elle fonctionne. Cette première étape pose les bases indispensables pour savoir pourquoi et comment assurer son logement.

Qu’est-ce qu’une assurance multirisque habitation (MRH) ?

La multirisque habitation, communément appelée MRH, est un contrat d’assurance qui regroupe en un seul document l’ensemble des protections nécessaires pour votre logement. Contrairement à une assurance mono-risque qui ne couvrirait qu’un seul type de sinistre (par exemple un incendie), la MRH mutualise plusieurs garanties pour offrir une couverture globale.

En France, la MRH est le contrat d’assurance habitation le plus répandu. Selon la Fédération Française de l’Assurance (FFA), plus de 40 millions de contrats MRH sont actifs sur le territoire. Son principe est simple : un seul contrat, une seule cotisation, mais une protection étendue contre la majorité des risques domestiques.

Qu’est-ce que couvre une MRH : les garanties essentielles ?

La MRH regroupe plusieurs garanties au sein d’un même contrat. Elle protège trois grands périmètres :

La protection du bâtiment

Le contrat couvre les dommages causés à la structure même du logement : murs, toiture, installations fixes (salles de bains, cuisine, cloisons), canalisations, revêtements de sol et plafonds. Sont généralement inclus les sinistres liés à l’incendie, au dégât des eaux, à la tempête, à la grêle, à la neige sur les toitures, ainsi qu’aux catastrophes naturelles reconnues par arrêté ministériel.

La protection du contenu

Le mobilier, l’électroménager, les vêtements, les objets personnels et les appareils numériques sont couverts, selon des plafonds déclarés au contrat. Il est crucial de bien évaluer la valeur de vos biens : une sous-estimation entraînerait une indemnisation proportionnellement réduite (règle proportionnelle de prime). Pensez notamment aux objets de valeur (bijoux, œuvres d’art, instruments de musique) qui nécessitent souvent une déclaration spécifique.

La responsabilité civile

C’est l’une des garanties les plus importantes de la MRH. Elle couvre les dommages que vous, vos enfants mineurs ou vos animaux domestiques pourriez causer à des tiers. Par exemple : un dégât des eaux chez votre voisin du dessous, votre enfant qui casse la vitre d’un voisin, ou votre chien qui mord un passant. Sans cette garantie, vous devriez assumer ces frais sur vos fonds propres, ce qui peut représenter des sommes considérables.

À qui s’adresse la MRH ?

Le besoin en MRH varie selon votre situation :

Locataires : une obligation légale

Selon l’article 7 de la loi du 6 juillet 1989, tout locataire d’un logement non meublé doit justifier d’une assurance couvrant au minimum les risques locatifs (incendie, dégât des eaux, explosion). Le bailleur peut exiger une attestation annuelle et, en cas de défaut d’assurance, résilier le bail après mise en demeure restée sans effet pendant un mois.

Propriétaires occupants : fortement recommandé

Aucune loi n’oblige un propriétaire occupant à souscrire une MRH (sauf en copropriété où le règlement peut l’imposer). Cependant, ne pas s’assurer serait un risque financier majeur. Un incendie ou un dégât des eaux important pourrait entraîner des dizaines de milliers d’euros de réparations à votre charge.

Bailleurs : le contrat PNO

Le propriétaire non occupant (bailleur) a tout intérêt à souscrire un contrat PNO (Propriétaire Non Occupant). Ce contrat le protège pendant les périodes de vacance locative, en cas de défaut d’assurance du locataire, ou pour les dommages relevant de sa responsabilité de propriétaire (vice de construction, défaut d’entretien des parties privatives).

Copropriétaires

Depuis la loi ALUR de 2014, chaque copropriétaire doit être assuré au minimum en responsabilité civile. Le syndicat de copropriété souscrit un contrat pour les parties communes, mais chaque lot doit être assuré individuellement pour les parties privatives et le contenu.

Quels sont les principes clés du contrat MRH ?

Pour bien comprendre votre contrat, quatre notions sont essentielles :

Le capital mobilier

C’est la valeur totale de vos biens déclarée au contrat. Il détermine le montant maximum d’indemnisation en cas de sinistre total. Réalisez un inventaire précis de vos biens et conservez les factures : en cas de sinistre, ce sont vos meilleures preuves.

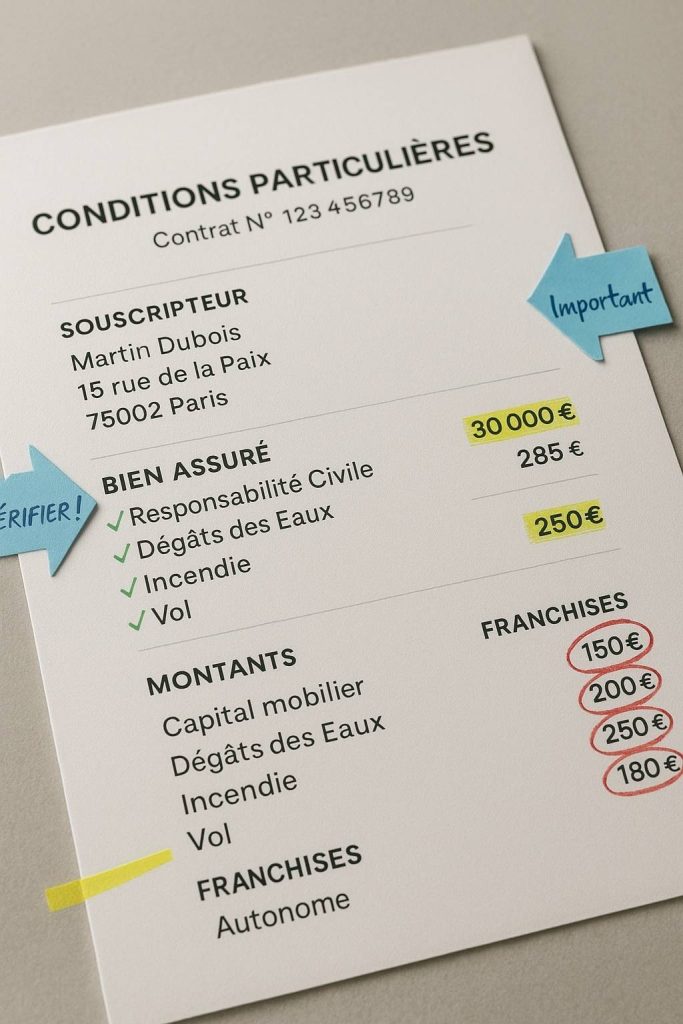

La franchise

C’est la somme qui reste à votre charge après chaque sinistre. Une franchise élevée réduit votre cotisation annuelle mais augmente votre reste à payer. Le bon équilibre dépend de votre capacité financière à absorber un imprévu. Les franchises varient généralement entre 150 et 500 euros selon les contrats.

Les plafonds de garantie

Chaque garantie est assortie d’un plafond maximum d’indemnisation. Au-delà de ce plafond, les frais restent à votre charge. Vérifiez notamment les plafonds pour le vol, les objets de valeur et les dommages électriques, souvent insuffisants dans les formules de base.

Valeur à neuf ou vétusté

Deux modes d’indemnisation existent. La valeur à neuf vous rembourse le coût de remplacement sans déduction de l’usure. L’indemnisation en valeur d’usage (ou vétusté déduite) applique un coefficient de vétusté selon l’âge et l’état du bien. La différence peut être considérable : un canapé acheté 2 000 euros il y a 5 ans pourrait n’être indemnisé que 800 euros en valeur vétusté.

Pourquoi une déclaration précise est indispensable ?

Une déclaration précise de votre logement et de vos biens est indispensable pour éviter toute contestation lors d’un sinistre. Vous devez renseigner fidèlement la surface habitable, le nombre de pièces, la présence de dépendances (cave, garage, jardin), les équipements de sécurité (alarme, serrure certifiée) et la valeur estimée de vos biens.

Toute fausse déclaration, même involontaire, peut entraîner une réduction proportionnelle de l’indemnisation (article L113-9 du Code des assurances) voire une nullité du contrat en cas de mauvaise foi avérée.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.