Vous avez perdu votre permis suite à un excès de vitesse ? Vous êtes jeune et voulez rouler avant 18 ans ? Ou alors vous n’avez jamais passé le permis et vous en avez marre des transports en commun ? La voiture sans permis (VSP) peut sembler la solution miracle. Mais attention, contrairement à ce que beaucoup croient, l’assurance est obligatoire et elle coûte souvent plus cher qu’une assurance auto classique. Entre 600 € et 1 200 € par an selon votre profil, ça fait réfléchir. On vous explique tout sur les obligations légales, les garanties indispensables, et surtout les vrais tarifs 2026 pour éviter les mauvaises surprises.

Quels sont les obligations légales pour rouler en voiture sans permis ?

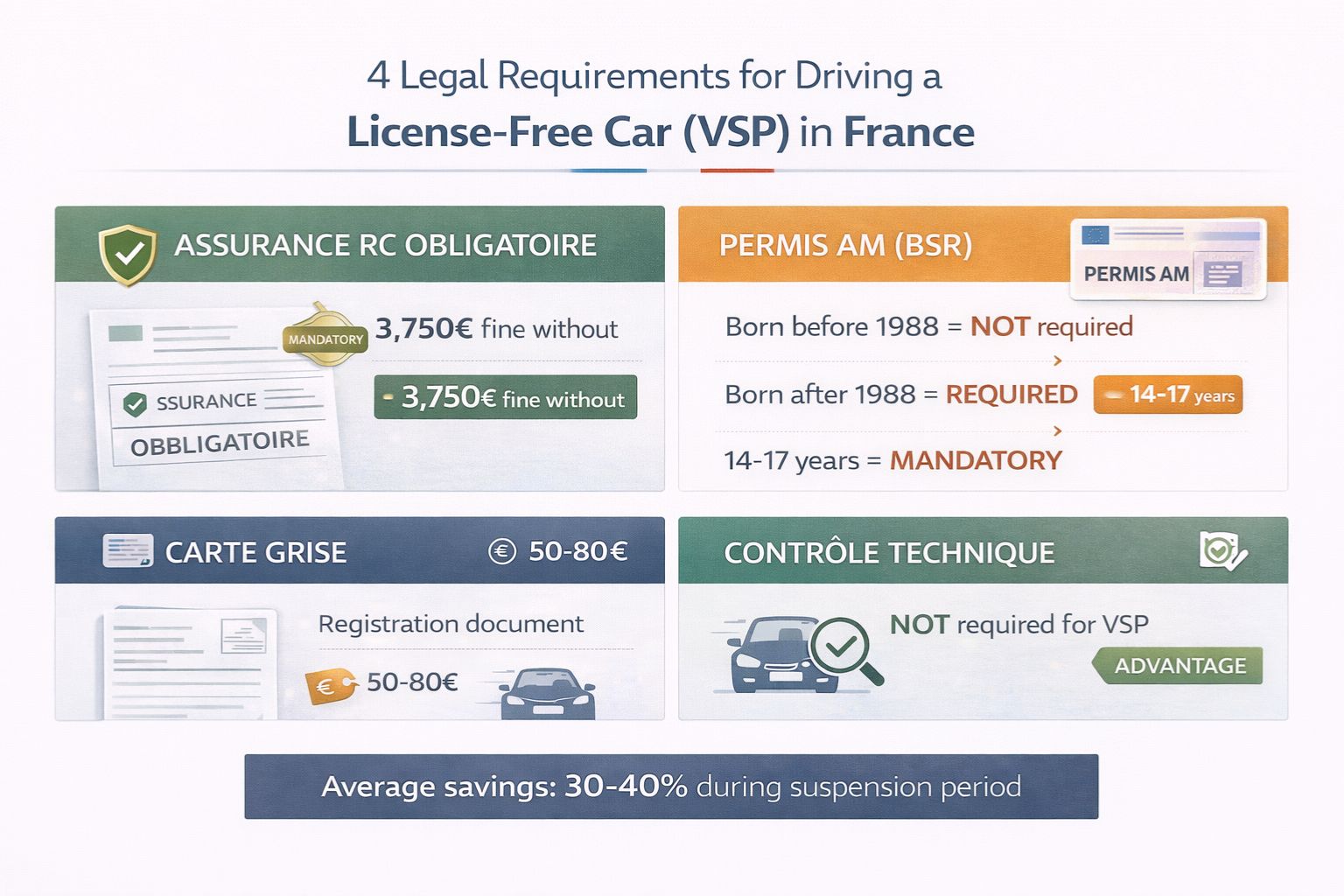

L’assurance : obligatoire comme pour n’importe quelle voiture

Première erreur classique : penser qu’une VSP n’a pas besoin d’assurance parce qu’elle va moins vite. Faux. Dès qu’un véhicule roule sur la voie publique, il doit être assuré. C’est la loi, point barre.

L’assurance voiture sans permis doit au minimum couvrir la responsabilité civile (RC). En clair, si vous plantez la Aixam de quelqu’un ou blessez un piéton, c’est votre assurance qui paie les dégâts. Sans cette assurance, vous risquez :

- Amende de 3 750 €

- Confiscation du véhicule

- Travaux d’intérêt général (oui, même sans permis à perdre)

- Interdiction de conduire tout type de véhicule

Bref, rouler sans assurance en VSP, c’est aussi grave qu’avec une voiture normale.

Le permis AM (BSR) : qui en a besoin ?

Ça dépend de votre année de naissance. Si vous êtes né avant 1988, vous pouvez conduire une voiture sans permis sans aucun titre. Oui, vous montez dedans et vous roulez, légalement.

Si vous êtes né après le 1er janvier 1988, vous devez avoir le permis AM (anciennement BSR – Brevet de Sécurité Routière). C’est une formation de 8 heures qui coûte entre 150 € et 400 € selon les auto-écoles.

Pour les mineurs (14-17 ans), le permis AM est obligatoire depuis 2004. Pas moyen d’y couper si vous voulez votre petite Ligier avant la majorité.

La carte grise et le contrôle technique

Votre VSP doit être immatriculée avec une carte grise à votre nom. Pas d’exception. Le coût varie selon les régions mais comptez 50 € à 80 € pour une VSP neuve.

Bonne nouvelle : pas de contrôle technique obligatoire pour les voitures sans permis. Contrairement aux autos classiques qui doivent passer le CT tous les deux ans après 4 ans, les VSP y échappent (pour l’instant).

Quels sont les spécificités de l’assurance voiture sans permis ?

Pourquoi c’est souvent plus cher qu’une assurance auto classique ?

Paradoxe total : une VSP roule à 45 km/h maximum, elle est moins dangereuse qu’une Clio… et pourtant l’assurance coûte plus cher. Les assureurs ont leurs raisons :

- Profil à risque : beaucoup de conducteurs de VSP ont perdu leur permis pour alcool au volant ou excès de vitesse. Statiquement, c’est pas rassurant.

- Jeunes conducteurs : les 14-17 ans représentent un risque élevé d’accidents.

- Sinistralité importante : les VSP sont souvent cabossées (manque d’expérience + gabarit compact).

- Pièces chères : une Aixam ou une Ligier, c’est du matériel spécifique qui coûte un bras à réparer.

Résultat : les assureurs se couvrent en facturant plus cher, surtout si vous avez un historique chargé [lien-vers-article-pilier-(Assurance Auto Situations Spéciales : Solutions pour Tous les Cas Atypiques)].

Les garanties disponibles pour votre VSP

Comme pour une voiture normale, vous pouvez choisir entre plusieurs formules :

Assurance au tiers (RC seule) :

- Couvre uniquement les dégâts causés aux autres

- La moins chère : 400 € à 700 € par an selon profil

- Risqué si votre VSP est récente ou chère

Assurance tiers étendu :

- RC + vol + incendie + bris de glace + catastrophes naturelles

- Entre 600 € et 900 € par an

- Bon compromis pour une VSP d’occasion

Assurance tous risques :

- Couverture complète incluant vos propres dommages

- De 800 € à 1 500 € par an (voire plus pour jeunes conducteurs)

- Indispensable si votre VSP est neuve ou en leasing

Les garanties spécifiques à surveiller

Certaines options sont particulièrement utiles pour les VSP :

- Garantie conducteur : si vous vous blessez dans un accident responsable, vos frais médicaux sont couverts

- Protection juridique : utile en cas de litige après accident

- Assistance 0 km : dépannage même devant chez vous (les VSP tombent en panne aussi)

- Prêt de véhicule : si votre VSP est en réparation longue durée

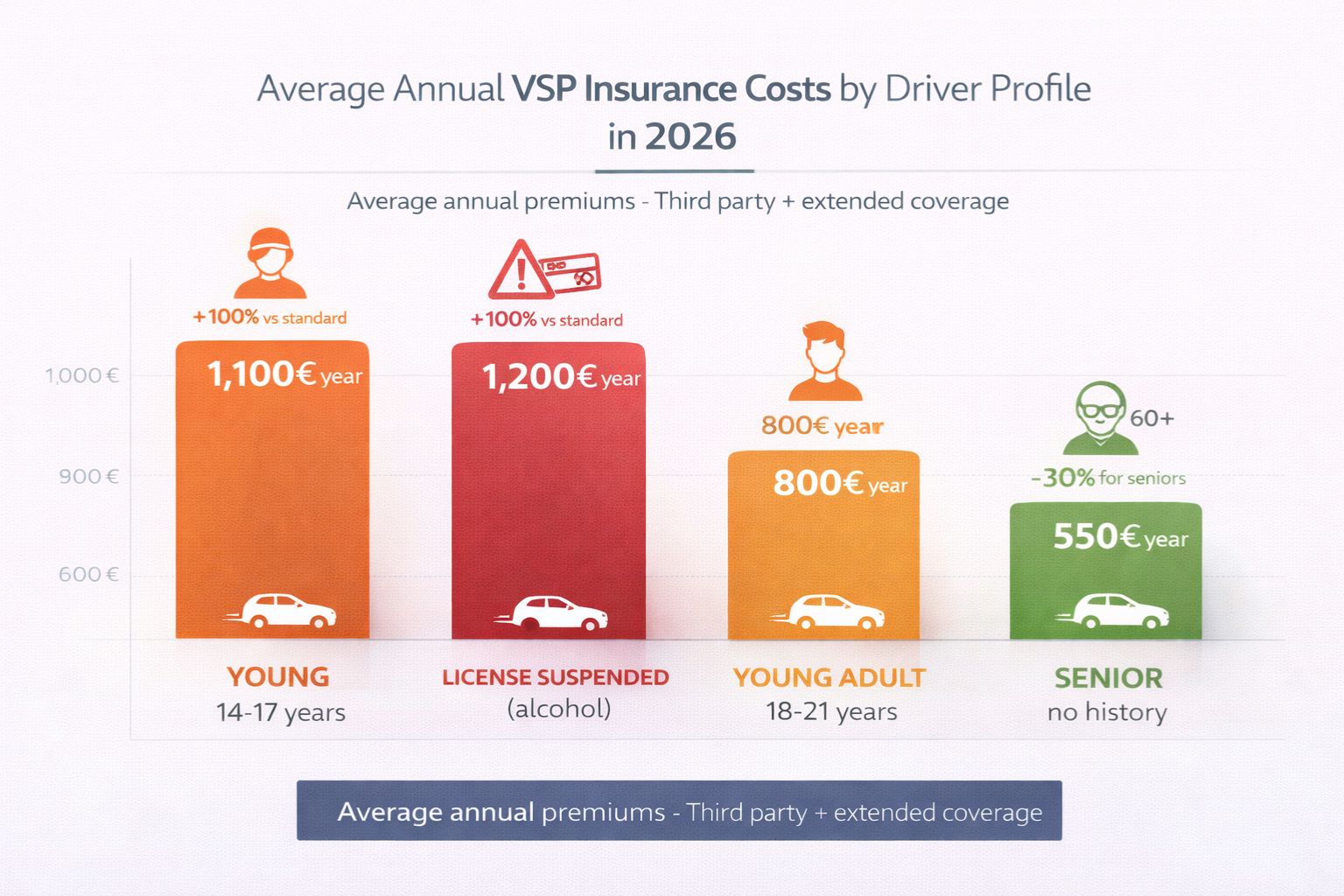

Quels sont les vrais tarifs 2026 selon votre profil ?

Pour un conducteur ayant perdu son permis

C’est le cas le plus fréquent et le plus coûteux. Si vous avez perdu votre permis pour :

- Alcoolémie : comptez 900 € à 1 500 € par an minimum

- Excès de vitesse répétés : entre 700 € et 1 200 € par an

- Autres infractions graves : 800 € à 1 300 € par an

Les assureurs considèrent que vous êtes un conducteur à risque. Certains refusent même de vous assurer. Il faut alors se tourner vers des assureurs spécialisés comme AMV, April Moto, ou des courtiers comme Assurpeople.

Pour un jeune conducteur (14-21 ans)

Les jeunes paient aussi le prix fort :

- 14-17 ans : entre 800 € et 1 400 € par an (les parents assurent au nom du mineur)

- 18-21 ans sans permis : entre 600 € et 1 000 € par an

Petit conseil : si vous pouvez attendre 18 ans et passer le permis B, l’assurance d’une vraie voiture vous coûtera souvent moins cher qu’une VSP, même avec la surprime jeune conducteur.

Pour un conducteur senior ou sans historique

Si vous êtes senior (60 ans et +) et n’avez jamais eu de permis, les tarifs sont plus doux :

- Tiers : 400 € à 600 € par an

- Tous risques : 700 € à 900 € par an

Certains assureurs proposent même des tarifs préférentiels pour les seniors sans antécédents. Faites jouer la concurrence.

Les facteurs qui font grimper la facture

Au-delà du profil conducteur, plusieurs éléments impactent le prix :

- Le modèle de VSP : une Aixam City coûte moins cher à assurer qu’une Ligier JS60 Sport

- La zone géographique : Paris et région parisienne = tarifs majorés de 20-30%

- L’usage : trajet domicile-travail tous les jours vs usage occasionnel

- Le lieu de stationnement : garage fermé vs rue = différence de 10-15%

Comment réduire le coût de votre assurance VSP ?

Comparer un maximum d’offres

Les écarts de prix entre assureurs sont énormes pour les VSP. On parle facilement de 300 à 500 € de différence pour un même profil. Utilisez les comparateurs en ligne et contactez aussi des courtiers spécialisés.

Ne vous contentez jamais de la première offre. Certains assureurs sont spécialisés dans les profils difficiles et proposent des tarifs compétitifs.

Augmenter la franchise

En acceptant une franchise plus élevée (500 € au lieu de 200 €), vous pouvez réduire votre prime annuelle de 100 € à 200 €. C’est un bon calcul si vous êtes prudent.

Opter pour une assurance au kilomètre

Si vous roulez peu (moins de 5 000 km par an), l’assurance au kilomètre peut diviser votre facture par deux. Vous déclarez un forfait annuel et ne payez que ce que vous consommez.

Certains assureurs comme Wilov ou Ornikar proposent cette formule pour les VSP.

Choisir une formule modulable selon vos besoins

Si vous n’utilisez votre VSP que l’été ou le week-end, pourquoi payer toute l’année ? L’assurance week-end https://assurclic.fr/assurance-weekend-solution-voitures-utilisees-occasionnellement/ ou la suspension hivernale peuvent vous faire économiser 30 à 40%.

Même chose avec l’assurance temporaire si vous n’avez besoin de la VSP que quelques https://assurclic.fr/assurance-auto-courte-duree-1-jour-1-semaine-1-mois-comment-proceder/ mois.

Quels sont les pièges à éviter avec l’assurance VSP ?

Les exclusions de garantie à lire attentivement

Certains contrats excluent :

- La conduite sous l’emprise d’alcool (même si vous n’avez pas de permis à perdre)

- Les trajets professionnels (livraison, VTC)

- Les conducteurs non déclarés au contrat

Lisez bien les conditions générales avant de signer. Une exclusion non connue = pas d’indemnisation en cas de sinistre.

Mentir sur son profil pour payer moins cher

Grosse tentation : ne pas déclarer que vous avez perdu votre permis, ou cacher vos antécédents. Ne le faites jamais. En cas d’accident, l’assureur enquête et si vous avez menti, il refuse l’indemnisation et peut même vous poursuivre pour fraude.

La fausse déclaration est un motif de nullité du contrat. Vous perdez tout : vos cotisations ET la couverture.

Oublier de déclarer les modifications

Vous avez customisé votre Microcar avec des jantes bling-bling et une sono de compétition ? Déclarez-le à votre assureur. Les modifs non déclarées peuvent entraîner une réduction d’indemnisation voire un refus total.

VSP neuve ou d’occasion : quel impact sur l’assurance ?

VSP neuve : tous risques quasi obligatoire

Si vous achetez une Ligier JS60 neuve à 15 000 € (oui, ça coûte ce prix-là), l’assurance tous risques est indispensable. En cas d’accident responsable sans cette garantie, vous perdez votre investissement.

Comptez 1 000 € à 1 500 € par an pour assurer une VSP neuve tous risques, selon votre profil.

VSP d’occasion : le tiers peut suffire

Pour une vieille Aixam 400 achetée 3 000 € sur Leboncoin, l’assurance au tiers suffit largement. Si vous la plantez, vous en rachetez une autre sans trop pleurer.

Le tiers vous coûtera 400 € à 700 € par an, soit moitié moins qu’un tous risques.

La décote rapide des VSP

Un truc à savoir : les VSP se déprécient très vite. Une Microcar neuve perd 40-50% de sa valeur en 3 ans. Après 5 ans, passer en assurance tiers devient rentable même si elle était neuve au départ.

L’assurance voiture sans permis est loin d’être une formalité bon marché. Entre 600 € et 1 500 € par an selon votre profil, ça représente un budget conséquent, parfois plus élevé qu’une assurance auto classique. L’obligation légale est la même qu’une voiture normale : responsabilité civile minimum, permis AM si vous êtes né après 1988, et carte grise en règle. Les tarifs 2026 restent élevés pour les conducteurs ayant perdu leur permis ou les jeunes de 14-17 ans, mais des solutions existent pour réduire la facture : comparaison systématique des offres, franchises augmentées, assurance au kilomètre, ou formules modulables selon votre usage réel. L’essentiel est de ne jamais rouler sans assurance et d’être transparent sur votre profil. Une VSP mal assurée, c’est un risque financier énorme en cas d’accident. Prenez le temps de bien choisir votre contrat, lisez les exclusions, et n’hésitez pas à passer par un courtier spécialisé si votre profil est complexe.

Lire aussi

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.