Entre les frais de scolarité, le loyer du studio, les bouquins à 80 balles et les restos U, votre budget étudiant est déjà serré au max. Et maintenant il faut assurer la vieille Clio que vos parents vous ont refilée ? L’assurance auto étudiant peut vite devenir un gouffre financier si vous ne savez pas où chercher. Entre 400 € et 1 200 € par an selon votre profil et votre bagnole, l’écart est énorme. La bonne nouvelle ? Il existe des astuces légales et des offres spéciales étudiants pour diviser votre prime par deux. On vous balance tous les bons plans 2026 pour rouler sans vous ruiner.

Pourquoi l’assurance auto coûte si cher aux étudiants ?

La surprime jeune conducteur qui tue

Si vous avez moins de 25 ans et votre permis depuis moins de 3 ans, vous êtes considéré comme jeune conducteur. Pour les assureurs, ça veut dire « profil à risque maximum ». Résultat : une surprime de 100% la première année.

Concrètement, si une assurance coûte 500 € pour un conducteur expérimenté, vous allez payer 1 000 € pour exactement les mêmes garanties. Juste parce que vous avez 20 ans et le permis depuis 6 mois. Sympa.

Cette surprime diminue progressivement :

- 1ère année : +100% (coefficient 1.00)

- 2ème année : +50% (coefficient 0.50)

- 3ème année : +25% (coefficient 0.25)

- Après 3 ans sans accident : surprime supprimée

Le bonus-malus qui part de zéro

En plus de la surprime jeune conducteur, vous démarrez avec un coefficient bonus-malus de 1.00, autrement dit le tarif plein. Les conducteurs expérimentés sans accident ont souvent un bonus de 0.50 (50% de réduction). Vous, il va falloir rouler 13 ans sans pépin pour l’atteindre.

Chaque année sans sinistre responsable, votre coefficient baisse de 5%. Mais un seul accident responsable et il remonte de 25%. C’est la double peine.

Les statistiques qui jouent contre vous

Les assureurs ne vous font pas de cadeau parce que les stats sont implacables : les 18-25 ans représentent 25% des accidents mortels alors qu’ils ne sont que 8% des conducteurs. Alcool, vitesse, téléphone au volant… Les jeunes sont surreprésentés dans les accidents graves.

Du coup, les assureurs appliquent le principe de précaution (et surtout, ils protègent leur marge).

Quels sont les offres spéciales assurance auto étudiant en 2026 ?

Les assurances qui proposent des tarifs étudiants

Certains assureurs ont bien capté qu’un étudiant fauché ne peut pas payer 1 500 € par an. Ils proposent des formules spéciales avec réductions dédiées :

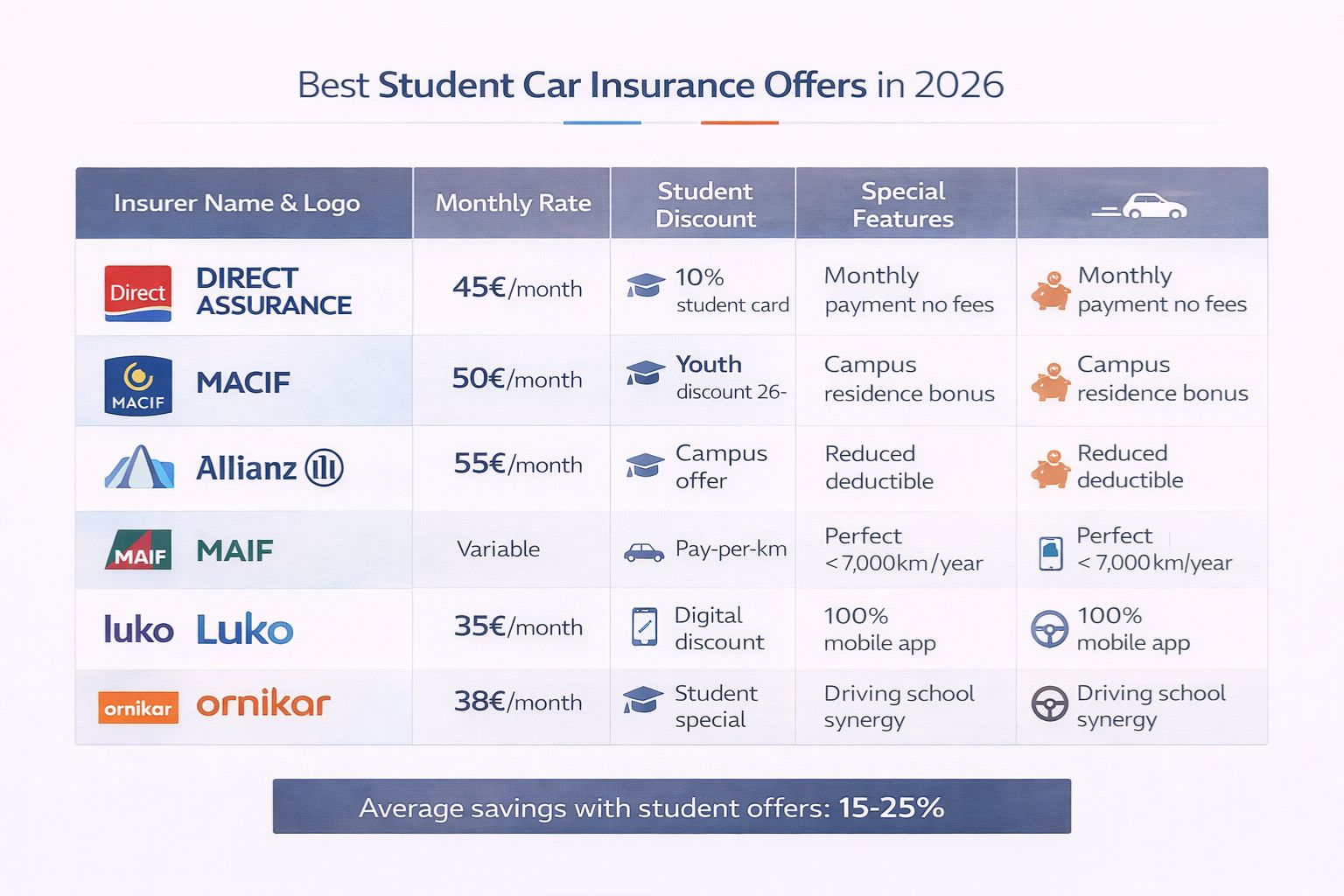

Direct Assurance Jeunes :

- Réduction de 10% sur présentation de la carte étudiante

- Formule tiers à partir de 45 € par mois (540 € par an)

- Paiement mensuel sans frais

Macif Jeunes Actifs :

- Tarif préférentiel jusqu’à 26 ans

- Réduction supplémentaire si vous habitez en résidence universitaire

- À partir de 50 € par mois (600 € par an)

Allianz Campus :

- Offre spécifique étudiants et jeunes diplômés

- Franchise réduite première année

- Autour de 55 € par mois (660 € par an)

Maif Roul’lib :

- Assurance au kilomètre parfaite pour étudiants

- Si vous roulez moins de 7 000 km par an : 400 € à 600 € par an

- Idéal si vous prenez le métro la semaine et la voiture juste le week-end

Les assurances 100% en ligne ultra-compétitives

Les assureurs digitaux cassent les prix en supprimant les agences physiques :

- Luko : formule tiers à partir de 35 € par mois (420 € par an)

- Acheel : spécialiste jeunes conducteurs, de 40 € à 60 € par mois

- Ornikar Assurance : logique avec leur auto-école, tarifs étudiants à partir de 38 € par mois

Ces assureurs misent sur le digital : souscription en 5 minutes sur smartphone, gestion de sinistres par chat, aucun papier. Parfait pour la génération Netflix.

Quels sont les astuces pour réduire votre prime d’assurance étudiant ?

Optez pour une voiture peu puissante et pas chère

La Citroën C1, la Peugeot 108, ou la Renault Twingo sont vos meilleures alliées. Avec moins de 5 chevaux fiscaux et une valeur inférieure à 5 000 €, l’assurance reste abordable.

À l’inverse, évitez comme la peste les GTI, RS, et autres sportives. Même d’occasion, elles vous coûteront une blinde en assurance. Une Golf GTI peut facilement atteindre 2 000 € par an pour un jeune conducteur.

Règle d’or : moins de 90 chevaux et moins de 6 chevaux fiscaux. Vous économiserez entre 300 € et 500 € par an.

Choisissez l’assurance au tiers pour commencer

Quand vous êtes étudiant avec une vieille caisse de 2 000 €, l’assurance tous risques n’a aucun sens. Si vous plantez votre Clio de 2008, vous en rachetez une autre pour le même prix que la franchise.

L’assurance au tiers couvre :

- Les dégâts que vous causez aux autres (RC obligatoire)

- Votre protection juridique

- Parfois l’assistance dépannage

Ça coûte 2 à 3 fois moins cher qu’un tous risques. Pour une Clio, on passe de 1 200 € par an (tous risques) à 400-500 € par an (tiers). CQFD.

Acceptez une franchise plus élevée

En augmentant votre franchise de 300 € à 600 €, vous pouvez économiser 100 à 200 € par an sur votre prime. C’est un bon deal si vous êtes prudent.

Logique : si vous avez un accident responsable avec franchise à 600 €, vous payez de votre poche jusqu’à 600 €, puis l’assurance prend le relais. Mais en roulant bien, vous économisez chaque année.

Déclarez un kilométrage annuel réduit

Si vous habitez en ville et prenez le métro/RER pour aller en cours, vous ne roulez probablement que 3 000 à 5 000 km par an. Déclarez-le ! L’assureur vous fera une réduction de 10 à 20%.

Certains assureurs comme Maif ou Wilov proposent même l’assurance au kilomètre : vous payez uniquement ce que vous roulez vraiment [lien-vers-article-pilier-(Assurance Auto Situations Spéciales : Solutions pour Tous les Cas Atypiques)].

Garez votre voiture dans un parking fermé

Si votre résidence étudiante a un parking souterrain sécurisé, déclarez-le à votre assureur. Stationnement dans la rue vs parking fermé, ça change 15 à 20% sur la prime.

Pareil si vous laissez la voiture au garage chez vos parents la semaine et ne la prenez que le week-end.

Cumulez les réductions : carte étudiante + conduite accompagnée

Si vous avez fait la conduite accompagnée (AAC), vous bénéficiez d’une réduction supplémentaire de la surprime jeune conducteur :

- AAC : surprime réduite à 50% la première année (au lieu de 100%)

- Permis classique : surprime à 100%

Cumulée avec la réduction étudiant de 10%, ça commence à chiffrer sérieusement.

Quels sont les formules alternatives pour budget ultra-serré ?

L’assurance temporaire pour usage très ponctuel

Vous n’utilisez la voiture que pendant les vacances scolaires ? Pourquoi payer 12 mois d’assurance pour rouler 2 mois dans l’année ?

L’assurance temporaire vous permet d’assurer votre voiture de 1 jour à 3 mois (Assurance Auto Courte Durée : 1 Jour, 1 Semaine ou 1 Mois, Comment Procéder)]. Vous activez l’assurance uniquement quand vous roulez.

Pour un étudiant qui ramène la voiture familiale juste pendant les vacances d’été et Noël, ça revient à 200-300 € par an au lieu de 800 €.

Être conducteur secondaire sur la voiture des parents

Si vos parents ont une voiture et que vous l’utilisez occasionnellement, faites-vous déclarer conducteur secondaire sur leur contrat. Ça coûte généralement 50 à 150 € de plus par an sur leur prime.

Beaucoup moins cher que votre propre assurance jeune conducteur. Par contre, en cas d’accident responsable, c’est le bonus-malus de vos parents qui trinque. Roulez prudemment.

L’assurance weekend uniquement

Vous ne sortez la voiture que le samedi-dimanche pour aller voir votre copine en banlieue ou faire les courses ? L’assurance weekend est faite pour vous (Assurance Week-End : La Solution pour les Voitures Utilisées Occasionnellement).

Vous êtes couvert uniquement les week-ends et jours fériés (environ 120 jours par an). La prime peut descendre à 250-400 € par an selon les assureurs.

Quels sont les aides et réductions méconnues ?

La bourse au permis de conduire

Certaines mairies et conseils régionaux proposent des bourses pour financer le permis en échange de bénévolat (40-50 heures). Renseignez-vous auprès de votre mission locale ou de votre CROUS.

Ça n’impacte pas directement l’assurance, mais ça allège le coût global de votre mobilité étudiante.

Les offres bancaires package étudiant

Certaines banques étudiantes comme LCL, Société Générale ou BNP proposent des packs incluant compte bancaire + carte bancaire + assurance habitation + réduction assurance auto partenaire.

En souscrivant tout chez eux, vous pouvez grappiller 5 à 10% supplémentaires sur votre assurance.

Les associations étudiantes et mutuelles

La LMDE (mutuelle étudiante) et certaines mutuelles régionales ont des partenariats avec des assureurs pour proposer des tarifs négociés. Demandez à votre BDE ou CROUS, ils ont parfois des bons plans.

Quels sont les erreurs à éviter absolument ?

Mentir sur son profil pour payer moins cher

Tentation énorme : se déclarer conducteur secondaire alors qu’on est le conducteur principal, ou planquer qu’on est étudiant en déclarant une fausse profession « moins risquée ».

Ne le faites JAMAIS. En cas d’accident, l’assureur enquête. S’il découvre la fausse déclaration, il refuse l’indemnisation et peut même vous poursuivre pour fraude. Vous perdez tout.

Prendre la première offre sans comparer

L’erreur classique : souscrire chez le même assureur que vos parents « par facilité ». Vous pouvez facilement payer 300 à 500 € de trop par an.

Utilisez les comparateurs en ligne (LesFurets, Assurland, Hyperassur) et demandez au moins 3-4 devis. Ça prend 30 minutes et ça peut vous sauver 400 balles.

Négliger l’assistance dépannage

Avec une vieille caisse qui a 150 000 km au compteur, l’assistance 0 km est indispensable. Si vous tombez en panne devant la fac, vous voulez être remorqué sans débourser 200 €.

Beaucoup d’assurances au tiers excluent l’assistance ou la limitent. Vérifiez bien ce point avant de signer.

Oublier de résilier à la fin des études

Quand vous décrochez votre premier CDI, n’oubliez pas de changer de formule d’assurance. Les offres « jeunes actifs » ou « normales » sont parfois moins chères que les offres étudiants une fois que vous gagnez correctement votre vie.

Avec la loi Hamon, vous pouvez résilier à tout moment après un an de contrat. Profitez-en pour renégocier.

L’assurance auto étudiant n’est pas une fatalité financière. Avec les bonnes astuces et en comparant intelligemment les offres 2026, vous pouvez descendre sous la barre des 500 € par an même en tant que jeune conducteur. Les assureurs en ligne comme Luko, Ornikar ou Acheel cassent les prix, et les formules spéciales étudiants chez Direct Assurance ou Macif peuvent vous faire économiser 200-300 € facilement. Privilégiez une petite voiture (moins de 6 chevaux fiscaux), choisissez l’assurance au tiers pour commencer, et surtout comparez un maximum avant de signer. Si vous roulez très peu, l’assurance au kilomètre ou les formules temporaires peuvent diviser votre facture par deux. L’important, c’est de ne jamais rouler sans assurance (3 750 € d’amende) et d’être transparent sur votre profil. Votre budget étudiant est serré, mais votre mobilité ne doit pas en souffrir. Avec les bons réflexes, vous pouvez rouler légalement sans vous ruiner.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.