Vous devez emprunter la voiture d’un pote pour le week-end ? Vous venez d’acheter une caisse et devez la ramener chez vous ? Ou alors vous louez un véhicule entre particuliers pour quelques jours ? Dans tous ces cas, l’assurance auto courte durée est LA solution qu’il vous faut. Oubliez les contrats à l’année qui coûtent un bras pour un usage ponctuel. Aujourd’hui, on peut assurer une bagnole pour 1 jour, 1 semaine ou 1 mois, en quelques clics et sans se ruiner. On vous explique comment ça marche, combien ça coûte, et surtout comment procéder sans galère.

Qu’est-ce qu’une assurance auto courte durée exactement ?

Un contrat flexible pour des besoins ponctuels

L’assurance auto courte durée, appelée aussi assurance temporaire, c’est un contrat qui vous couvre de 1 à 90 jours maximum. Contrairement à une assurance classique qui vous engage sur 12 mois minimum avec tacite reconduction, là vous choisissez précisément la durée dont vous avez besoin.

Le principe est ultra simple : vous payez uniquement pour la période où vous roulez. Ni plus, ni moins. Pas de frais de résiliation à prévoir puisque le contrat s’arrête automatiquement à la date de fin que vous avez choisie.

Les formules disponibles selon vos besoins

Les assureurs proposent généralement trois formules principales :

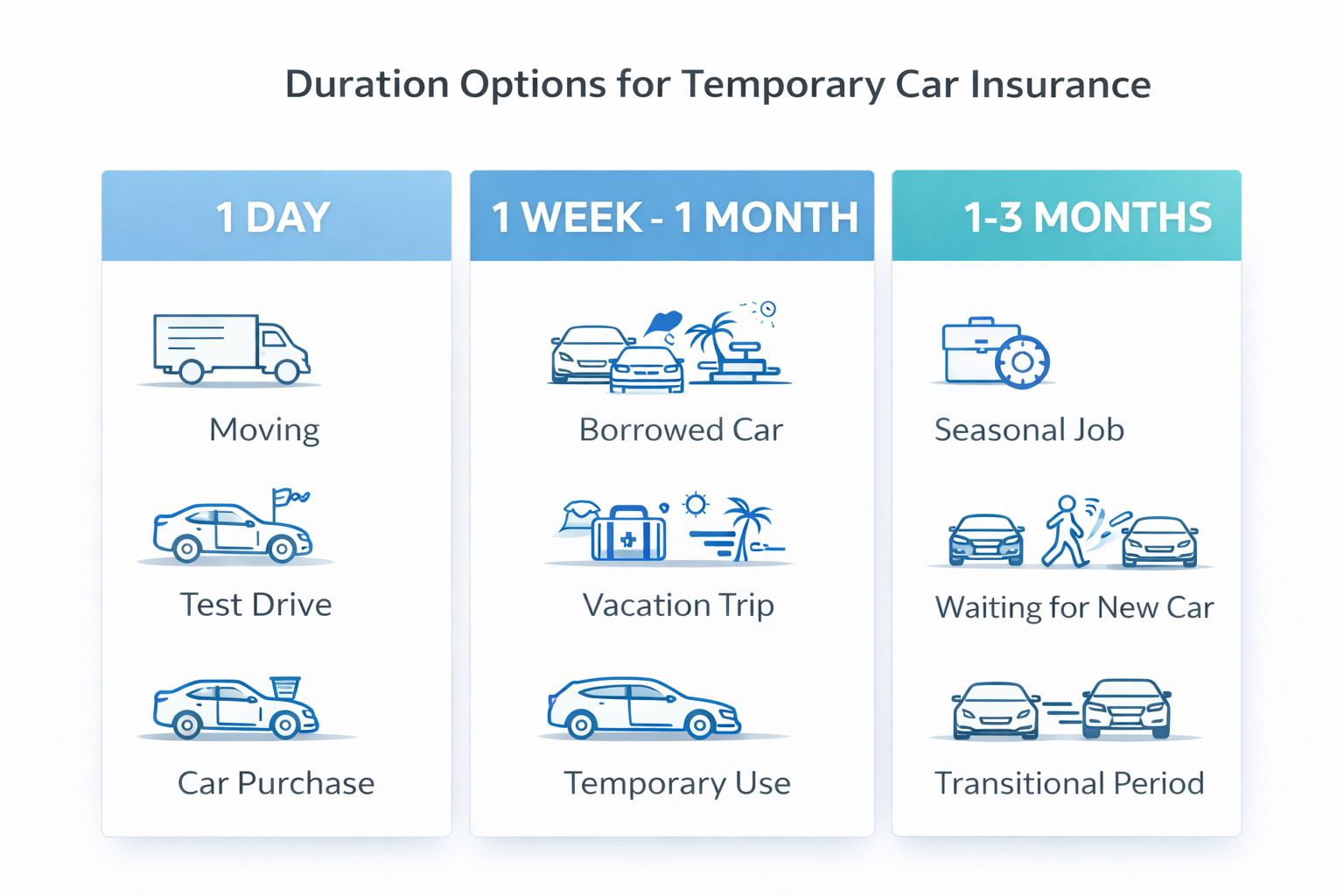

- Assurance 1 jour : parfaite pour un déménagement, un essai de véhicule, ou ramener une voiture achetée

- Assurance 1 semaine à 1 mois : idéale pour un prêt de véhicule, des vacances, ou une période de transition

- Assurance 1 à 3 mois : pratique en attendant votre voiture neuve ou pour un job saisonnier

Niveau garanties, vous retrouvez les mêmes options qu’une assurance classique : au tiers (responsabilité civile obligatoire), tiers étendu (vol, incendie, bris de glace), ou tous risques (couverture complète).

Dans quelles situations l’assurance auto courte durée est-elle indispensable ?

Emprunter ou prêter un véhicule

Vous pensez peut-être que l’assurance du propriétaire suffit ? Grosse erreur. En cas d’accident, c’est le conducteur qui est responsable, pas seulement la voiture. Si vous empruntez la caisse de votre cousin et que vous plantez un platane, c’est son bonus-malus qui trinque.

Avec une assurance temporaire conducteur secondaire, vous protégez le propriétaire ET vous êtes couvert en cas de pépin. Ça coûte entre 5 € et 15 € par jour selon votre profil, mais ça évite les embrouilles familiales.

Acheter une voiture d’occasion chez un particulier

Vous venez de dénicher LA bonne affaire sur Leboncoin et il faut ramener le véhicule ? Vous ne pouvez pas rouler sans assurance, même avec un certificat de cession. L’assurance courte durée vous permet de conduire légalement le jour même de l’achat.

La plupart des assureurs vous couvrent immédiatement après souscription en ligne. Pratique pour ne pas laisser traîner la voiture du vendeur une semaine supplémentaire.

Location de voiture entre particuliers

Les plateformes comme Getaround ou Ouicar proposent leurs propres assurances, mais elles ne couvrent pas toujours tout. Surtout si vous avez un gros malus ou un historique compliqué. Souscrire votre propre assurance temporaire vous donne plus de tranquillité d’esprit.

Véhicule de collection ou usage ultra-occasionnel

Vous avez une voiture de collection qui dort au garage 11 mois sur 12 ? L’assurance annuelle classique vous coûte un bras pour rien. Avec une assurance courte durée, vous l’assurez uniquement pour vos sorties du dimanche ou les rassemblements [lien-vers-article-satellite-(Assurance Week-End : La Solution pour les Voitures Utilisées Occasionnellement)].

Comment souscrire une assurance auto courte durée ? Le guide pratique ?

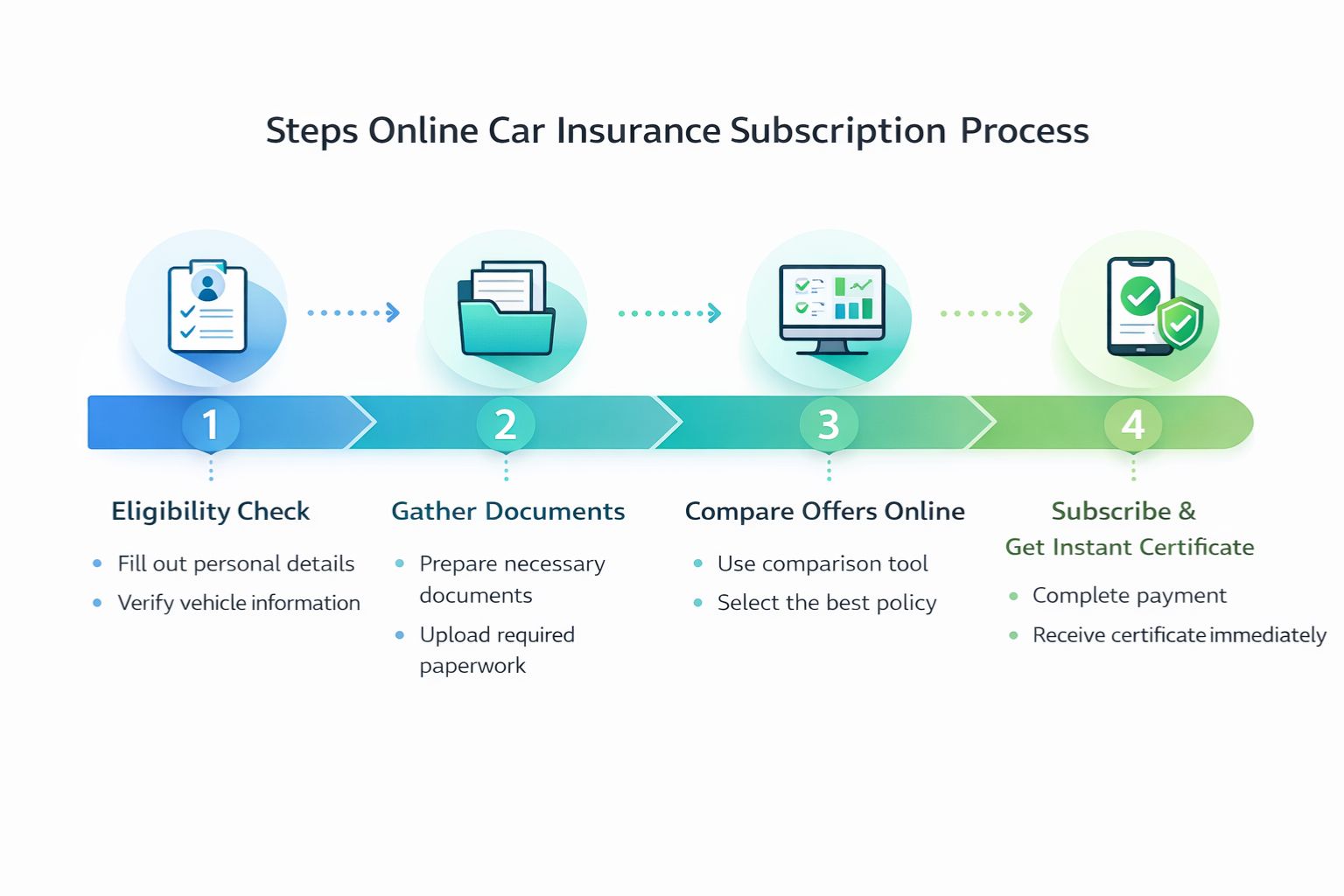

Étape 1 : Vérifier votre éligibilité

Tous les profils ne peuvent pas souscrire une assurance temporaire. Les assureurs imposent généralement ces conditions :

- Avoir au moins 21 ans (parfois 23 ans selon les compagnies)

- Posséder le permis depuis minimum 2 ans

- Ne pas avoir de résiliation pour non-paiement dans les 3 dernières années

- Ne pas dépasser un certain niveau de malus (généralement 150%)

Si vous êtes jeune conducteur ou très malussé, certains assureurs spécialisés acceptent quand même, mais à des tarifs majorés [lien-vers-article-pilier-(Assurance Auto Situations Spéciales : Solutions pour Tous les Cas Atypiques)].

Étape 2 : Rassembler les documents nécessaires

Pour une souscription rapide, préparez :

- Votre permis de conduire (recto-verso)

- La carte grise du véhicule à assurer

- Votre relevé d’information d’assurance (si vous en avez un)

- Une pièce d’identité en cours de validité

- Un RIB pour le prélèvement

Bon à savoir : si vous assurez la voiture de quelqu’un d’autre, il faudra aussi une autorisation du propriétaire signée.

Étape 3 : Comparer les offres en ligne

Ne vous jetez pas sur la première offre venue. Les écarts de prix peuvent être énormes d’un assureur à l’autre. Utilisez les comparateurs spécialisés en assurance temporaire pour gagner du temps.

Comparez bien :

- Le prix total de la période (pas juste le tarif journalier)

- Les franchises appliquées

- Les garanties incluses (assistance, protection juridique, etc.)

- Les exclusions (conduites de nuit, zones géographiques, etc.)

Étape 4 : Souscrire et obtenir votre attestation immédiatement

La beauté de l’assurance courte durée, c’est la rapidité. En moins de 10 minutes, vous pouvez :

- Remplir le formulaire en ligne

- Payer par carte bancaire

- Recevoir votre attestation d’assurance par email

- Télécharger votre carte verte au format PDF

Vous êtes couvert instantanément et pouvez prendre la route dans la foulée. Pratique quand vous devez partir dans l’heure !

Combien coûte une assurance auto courte durée ?

Les tarifs selon la durée choisie

Le prix varie évidemment selon la période et votre profil de conducteur :

- Assurance 1 jour : entre 15 € et 40 €

- Assurance 1 semaine : entre 50 € et 150 €

- Assurance 1 mois : entre 120 € et 350 €

Plus vous assurez longtemps, plus le tarif journalier diminue. Un mois d’assurance ne coûte pas 30 fois le prix d’un jour.

Les facteurs qui font grimper la facture

Plusieurs critères impactent le montant de votre cotisation :

- Votre âge et ancienneté de permis : jeune conducteur = tarif majoré de 30 à 50%

- Votre bonus-malus : un gros malus peut doubler le prix

- Le type de véhicule : une Porsche coûte plus cher à assurer qu’une Twingo

- La formule choisie : tous risques vs au tiers, ça change tout

- Votre historique : sinistres récents = tarifs plus élevés

Assurance courte durée vs assurance classique : le vrai calcul

On vous le dit cash : l’assurance temporaire est plus chère au prorata qu’une assurance annuelle. Si vous ramenez le tarif mensuel à l’année, vous payez facilement 2 à 3 fois plus cher.

Mais c’est normal ! Vous payez la flexibilité et l’absence d’engagement. Pour un usage ponctuel, ça reste infiniment plus rentable que de souscrire un contrat annuel.

Quels sont les pièges à éviter avec l’assurance auto courte durée ?

Attention aux exclusions de garanties

Lisez bien les conditions générales, certains assureurs excluent :

- La conduite en Corse ou dans les DOM-TOM

- Les trajets professionnels (VTC, livraison)

- Les véhicules de plus de 15 ans

- Les voitures immatriculées à l’étranger [lien-vers-article-satellite-(Voiture Étrangère en France : Comment l’Assurer Légalement et Combien Ça Coûte)]

Vérifier la date de prise d’effet

Certaines assurances ne prennent effet que 24h après souscription. Si vous avez besoin d’une couverture immédiate, vérifiez bien ce point avant de payer.

Ne pas confondre avec l’assurance au kilomètre

L’assurance courte durée, c’est pour une période limitée dans le temps. L’assurance au kilomètre, c’est pour une utilisation occasionnelle mais tout au long de l’année. Ce n’est pas la même chose !

L’assurance auto courte durée a révolutionné la façon d’assurer nos véhicules. Plus besoin de s’engager sur un an quand on a besoin d’une couverture pour quelques jours seulement. Que ce soit pour 1 jour, 1 semaine ou 1 mois, la souscription se fait en quelques minutes en ligne, avec une couverture immédiate. Le prix reste raisonnable pour un usage ponctuel, et vous évitez tous les tracas des contrats annuels. L’important, c’est de bien comparer les offres, vérifier votre éligibilité, et choisir les garanties adaptées à votre situation. Et surtout, ne roulez jamais sans assurance, même pour aller chercher une voiture au bout de la rue : l’amende peut monter à 3 750 € plus suspension de permis. Pas le moment de jouer aux cowboys !

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.