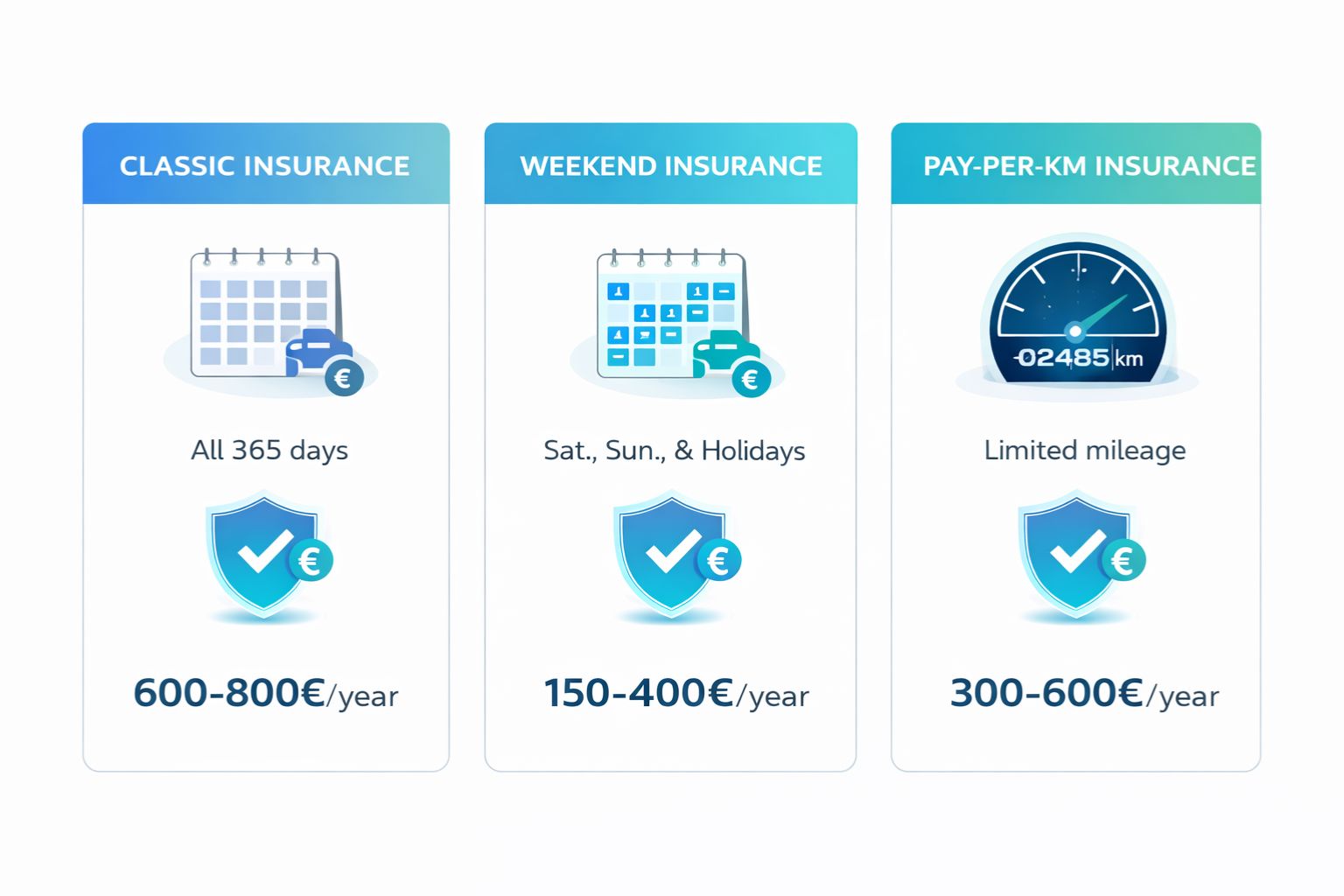

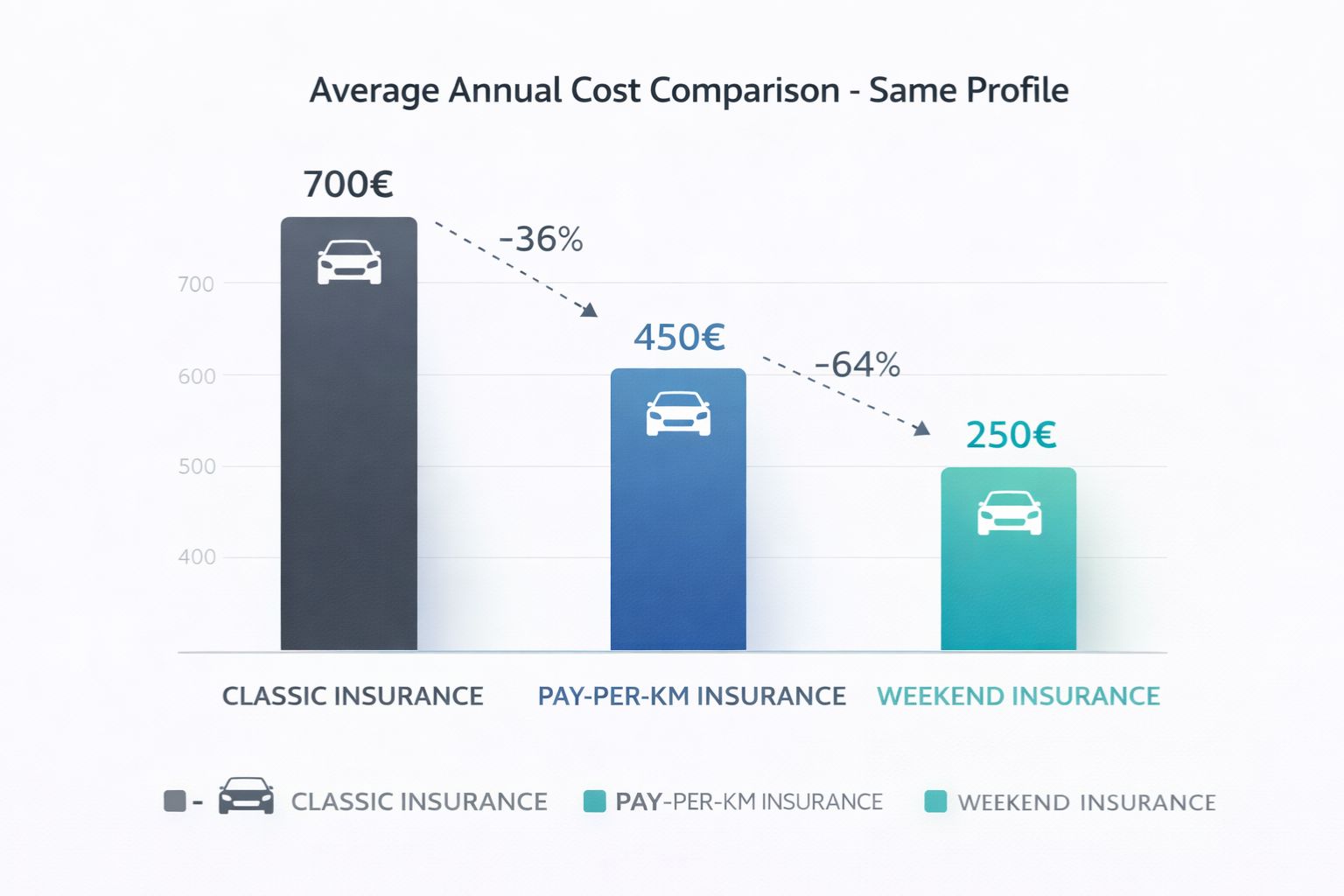

Votre voiture dort au garage toute la semaine et ne sort que le samedi pour les courses ou le dimanche pour aller voir mamie en banlieue ? Vous payez une assurance plein pot alors que vous roulez à peine 2 000 km par an ? Vous vous faites clairement avoir. L’assurance auto weekend seulement est justement faite pour les conducteurs comme vous qui n’utilisent leur caisse qu’occasionnellement. Entre 150 € et 400 € par an au lieu des 600-800 € d’une assurance classique, l’économie est énorme. On vous explique comment ça fonctionne, pour qui c’est fait, et surtout comment souscrire sans vous faire enfumer.

Qu’est-ce qu’une assurance auto weekend seulement ?

Un contrat adapté aux petits rouleurs

L’assurance weekend est un contrat spécifique qui vous couvre uniquement lors de vos déplacements occasionnels, principalement en fin de semaine. Contrairement à une assurance classique qui vous fait payer 365 jours par an, là vous ne payez que pour votre usage réel.

Le principe est simple : vous déclarez à l’avance que vous n’utilisez votre véhicule que le week-end et les jours fériés. En échange, votre prime d’assurance peut être divisée par deux, voire plus. Les assureurs prennent moins de risques puisque statistiquement, moins vous roulez, moins vous avez de chances d’avoir un accident.

La différence avec l’assurance au kilomètre

Attention à ne pas confondre avec l’assurance au kilomètre. Les deux concepts se ressemblent mais ne sont pas identiques :

- Assurance weekend : vous payez selon vos jours d’utilisation (week-ends uniquement)

- Assurance au kilomètre : vous payez selon votre kilométrage annuel (peu importe quand vous roulez)

Si vous roulez 8 000 km par an mais uniquement le week-end, l’assurance au kilomètre sera moins intéressante. À l’inverse, si vous faites 15 000 km concentrés sur les samedis-dimanches, l’assurance weekend risque de ne pas suffire.

Pour qui l’assurance auto weekend seulement est-elle vraiment intéressante ?

Vous êtes télétravailleur à 100%

Depuis le Covid, vous bossez de chez vous toute la semaine ? Votre voiture ne sert plus qu’à faire les courses du samedi et quelques balades du dimanche ? L’assurance weekend est pile ce qu’il vous faut.

Les chiffres parlent d’eux-mêmes : un télétravailleur complet économise en moyenne 300 à 500 € par an en passant à une formule weekend. Ça fait réfléchir quand on sait que l’assurance auto représente souvent le deuxième poste de dépense après le crédit de la caisse.

Vous avez une voiture de collection ou un second véhicule

Votre belle Peugeot 205 GTI de 1988 ou votre Golf cabriolet ne sort du garage que pour les beaux dimanches ? Pas question de payer une assurance annuelle complète pour 10 sorties par an. L’assurance weekend vous permet de la couvrir légalement sans vous ruiner.

Même logique pour ceux qui ont deux véhicules : une pour le quotidien et une pour le plaisir. Pourquoi payer deux assurances plein tarif quand la seconde ne roule qu’occasionnellement ?

Vous utilisez les transports en commun en semaine

Vous habitez Paris, vous prenez le métro tous les jours pour aller bosser, et la voiture ne sert qu’à vous échapper de la capitale le week-end ? C’est exactement le profil type de l’assurance auto weekend seulement.

Entre le Pass Navigo à 86 € par mois et une assurance weekend à 25-30 € par mois, vous optimisez votre budget mobilité comme un chef.

Vous êtes retraité avec une conduite très occasionnelle

À la retraite, vous n’avez plus besoin de votre voiture quotidiennement. Quelques courses par semaine, des visites aux enfants le dimanche, et c’est tout. L’assurance weekend est parfaitement adaptée à cette nouvelle vie où vous roulez moins mais devez quand même être couvert [lien-vers-article-pilier-(Assurance Auto Situations Spéciales : Solutions pour Tous les Cas Atypiques)].

Comment fonctionne concrètement l’assurance weekend ?

Les jours couverts par le contrat

La formule assurance weekend couvre généralement :

- Tous les samedis et dimanches de l’année

- Les jours fériés (1er janvier, 14 juillet, 25 décembre, etc.)

- Certains ponts selon les contrats

Ça fait environ 120 à 130 jours par an de couverture. Le reste du temps, votre véhicule doit impérativement rester au garage. Si vous roulez un mardi et que vous avez un accident, vous n’êtes pas couvert. Point.

Les garanties proposées

Rassurez-vous, vous avez accès aux mêmes garanties qu’une assurance classique :

- Au tiers : responsabilité civile obligatoire (la base légale)

- Tiers étendu : RC + vol, incendie, bris de glace, catastrophes naturelles

- Tous risques : couverture complète incluant vos propres dommages

Pour une voiture récente ou de valeur, optez pour le tous risques. Pour une vieille caisse qui vaut trois cacahuètes, le tiers étendu suffit largement.

Les restrictions à connaître absolument

L’assurance auto weekend seulement impose quelques contraintes importantes :

- Interdiction de rouler en semaine (lundi au vendredi hors jours fériés)

- Kilométrage annuel limité : généralement entre 6 000 et 10 000 km maximum

- Déclaration préalable obligatoire si vous avez besoin d’une exception

- Contrôle possible du kilométrage par l’assureur

Certains assureurs proposent des jours supplémentaires achetables à l’unité (5 à 15 € par jour) pour une urgence en semaine. Pratique pour le rendez-vous médical imprévu ou le déménagement d’un pote.

Combien coûte réellement une assurance weekend ?

Les tarifs selon votre profil

Le prix d’une assurance auto weekend seulement varie selon plusieurs critères :

- Conducteur expérimenté, bonus 50 : entre 150 € et 300 € par an

- Conducteur avec quelques années d’expérience : entre 250 € et 400 € par an

- Jeune conducteur (rare d’être accepté) : entre 400 € et 600 € par an

À titre de comparaison, la même assurance en version classique vous coûterait 600 € à 1 200 € par an. L’économie peut donc atteindre 50 à 70% du tarif initial.

Ce qui influence le montant de votre cotisation

Plusieurs facteurs font varier le prix :

- Le type de véhicule : une Clio coûte moins cher qu’une Porsche

- Votre bonus-malus : un coefficient de 0.50 divise la prime par deux

- Votre lieu de résidence : Paris coûte plus cher que la Corrèze

- Votre âge et ancienneté de permis : plus vous êtes expérimenté, moins vous payez

- La formule choisie : tiers vs tous risques change tout

Le calcul rentabilité : quand ça vaut vraiment le coup

Pour savoir si l’assurance weekend est rentable pour vous, faites ce calcul simple :

Nombre de jours où vous utilisez votre voiture par an x prix journalier estimé

Si vous roulez moins de 100 jours par an, l’assurance weekend est généralement plus avantageuse. Au-delà de 150 jours d’utilisation, une assurance classique redevient compétitive.

Comment souscrire une assurance auto weekend seulement ?

Vérifier votre éligibilité

Tous les conducteurs ne peuvent pas prétendre à l’assurance weekend. Les assureurs imposent généralement :

- Minimum 3 ans de permis (parfois 5 ans)

- Pas de sinistre responsable dans les 2 dernières années

- Coefficient bonus-malus inférieur à 1 (idéalement)

- Véhicule garé dans un parking privé ou garage fermé

- Kilométrage annuel inférieur à 8 000 km

Si vous êtes jeune conducteur ou très malussé, vos options seront plus limitées. Tournez-vous plutôt vers l’assurance courte durée ponctuelle [lien-vers-article-satellite-(Assurance Auto Courte Durée : 1 Jour, 1 Semaine ou 1 Mois, Comment Procéder)].

Les assureurs qui proposent cette formule

Attention, tous les assureurs ne proposent pas l’assurance weekend. Les principaux acteurs du marché sont :

- Assureurs spécialisés : April Moto, Luko, WeSur

- Assurances en ligne : Direct Assurance, Amaguiz

- Courtiers spécialisés : qui comparent plusieurs offres pour vous

Les gros acteurs traditionnels (Axa, Allianz, Groupama) proposent rarement cette formule. Il faut vraiment chercher du côté des assureurs digitaux ou spécialisés.

Les documents nécessaires

Pour souscrire rapidement, préparez :

- Votre permis de conduire

- La carte grise du véhicule

- Votre relevé d’information d’assurance (historique de sinistres)

- Un justificatif de domicile de moins de 3 mois

- Une estimation de votre kilométrage annuel

- Une photo de votre compteur kilométrique

Certains assureurs demandent aussi une déclaration sur l’honneur que vous n’utiliserez le véhicule qu’en week-end.

Quels sont les alternatives si l’assurance weekend ne vous convient pas ?

L’assurance au kilomètre pour plus de flexibilité

Si vous voulez pouvoir rouler n’importe quel jour de la semaine mais que vous faites peu de kilomètres, l’assurance au kilomètre est plus souple. Vous déclarez un forfait annuel (5 000, 8 000 ou 10 000 km) et vous roulez quand vous voulez.

L’assurance temporaire pour usage très ponctuel

Vous ne sortez votre voiture de collection que 5 ou 6 fois par an ? L’assurance weekend reste chère pour un usage si limité. Optez plutôt pour une assurance temporaire que vous activez uniquement les jours où vous roulez, à partir de 5 € par jour.

La suspension de garantie en hiver

Pour les cabriolets ou voitures de plaisir qui dorment tout l’hiver, demandez une suspension de garantie de novembre à mars. Vous ne payez que 8 mois d’assurance au lieu de 12. Économie garantie !

L’assurance auto weekend seulement est une vraie bonne affaire pour tous ceux qui n’utilisent leur véhicule qu’occasionnellement. Avec des économies pouvant atteindre 400 à 500 € par an, c’est carrément ballot de continuer à payer une assurance classique si vous ne roulez que les samedis et dimanches. La formule est idéale pour les télétravailleurs, les retraités, les propriétaires de voitures de collection, ou tous ceux qui privilégient les transports en commun en semaine. Attention quand même aux restrictions : rouler en dehors des jours couverts sans prévenir votre assureur, c’est la garantie de n’être pas indemnisé en cas de pépin. Prenez le temps de bien comparer les offres, vérifier votre éligibilité, et surtout d’être honnête sur votre usage réel. Une assurance mal calibrée, c’est soit trop cher, soit pas assez protecteur. Trouvez le juste milieu et profitez de vos balades du week-end l’esprit tranquille !

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.