Vous trouvez que l’assurance au tiers est un peu juste mais que le tous risques coûte trop cher pour votre Peugeot 308 de 2018 ? Vous cherchez le juste milieu entre économie et protection réelle ? L’assurance tiers étendu intermédiaire est exactement ce qu’il vous faut. Entre 450 € et 750 € par an selon votre profil et votre véhicule, c’est la formule qui couvre l’essentiel sans exploser votre budget. Vol, incendie, bris de glace, catastrophes naturelles… Vous êtes protégé contre les principaux risques tout en économisant 300 à 500 € par an par rapport au tous risques. C’est la formule préférée des Français malins qui veulent rouler tranquilles sans se ruiner. On vous explique ce que ça couvre exactement, pour quels profils c’est parfait, et comment choisir les bonnes options.

Qu’est-ce que l’assurance tiers étendu exactement ?

La formule intermédiaire qui couvre l’essentiel

L’assurance tiers étendu, aussi appelée tiers plus ou tiers confort, c’est la formule qui se situe pile entre le tiers de base et le tous risques. Elle reprend la responsabilité civile obligatoire (RC) du tiers classique, et y ajoute des garanties complémentaires pour les risques les plus fréquents.

C’est la solution idéale si vous trouvez que le tiers basique ne protège pas assez votre véhicule (aucune couverture en cas de vol ou d’incendie), mais que le tous risques est trop cher pour une voiture qui a déjà quelques années.

Le principe : vous ne payez pas pour tout, juste pour les risques qui ont statistiquement le plus de chances de vous arriver. Vol de voiture, pare-brise pété par un caillou, incendie criminel dans votre quartier… Des trucs qui arrivent vraiment, pas des hypothèses.

Les garanties systématiquement incluses

L’assurance tiers étendu comprend toujours :

Responsabilité civile (RC obligatoire) : Couvre les dommages que vous causez aux autres, exactement comme le tiers de base. C’est la base légale.

Vol et tentative de vol : Si on vous pique votre caisse ou tente de la forcer, vous êtes indemnisé selon la valeur vénale du véhicule (valeur d’occasion au jour du sinistre).

Incendie et explosion : Voiture qui crame suite à un court-circuit, un incendie criminel, ou une explosion. Vous êtes couvert.

Bris de glace : Pare-brise, lunette arrière, vitres latérales, rétroviseurs, optiques de phare… Tout ce qui est vitre. Souvent sans franchise ou avec franchise réduite (50-100 €).

Catastrophes naturelles : Inondations, tempêtes, grêle, avalanches, tremblements de terre… Les événements climatiques reconnus par arrêté préfectoral.

Événements climatiques : Certains contrats incluent aussi les dégâts de tempête même sans arrêté catastrophe naturelle (arbres tombés, grêle).

Attentats et actes de terrorisme : Couverture obligatoire légalement, incluse d’office.

Les options qu’on peut ajouter

Selon les assureurs, certaines garanties sont optionnelles et peuvent être ajoutées à la carte :

- Vandalisme et actes de malveillance : Rayures, pneus crevés, tags… Souvent inclus mais parfois en option (50-100 € par an)

- Assistance dépannage 0 km : Dépannage même devant chez vous (50-80 € par an)

- Protection du conducteur : Couvre vos blessures en accident responsable (80-150 € par an)

- Véhicule de remplacement : Voiture de prêt pendant réparation (30-60 € par an)

- Protection juridique renforcée : Aide en cas de litige (30-50 € par an)

Attention à ne pas trop charger la mule : avec toutes les options, vous pouvez vite atteindre le prix d’un tous risques [lien-vers-article-pilier-(Tous Risques ou Tiers : Le Comparatif Détaillé pour Choisir la Bonne Formule)].

Pour quelles voitures le tiers étendu est-il parfait ?

Les voitures de 5 à 10 ans avec valeur résiduelle

C’est la cible idéale. Votre voiture a entre 5 et 10 ans, elle vaut entre 5 000 € et 12 000 € selon les modèles. Elle a déjà bien décoté depuis le neuf, mais elle conserve encore une valeur significative que vous voulez protéger.

Exemples typiques :

- Renault Mégane ou Clio de 2016-2019

- Peugeot 308/3008 de 2015-2018

- Citroën C4 Cactus de 2016-2020

- Volkswagen Golf VII de 2014-2018

- Toyota Yaris de 2015-2019

Avec ces voitures, le tous risques coûte trop cher par rapport à la valeur restante (600-900 € par an), mais le tiers simple est trop risqué car vous avez encore un investissement à protéger.

Le tiers étendu à 500-700 € par an est le sweet spot : vous protégez l’essentiel sans payer pour des garanties dont vous n’avez pas vraiment besoin (comme la couverture des rayures de parking du tous risques).

Les voitures récentes d’entrée de gamme

Vous avez acheté une Dacia Sandero, une Citroën C3 ou une Peugeot 208 neuve à 15 000-18 000 € ? Le tous risques à 800-900 € par an vous paraît excessif pour une voiture qui ne coûte pas si cher ?

Le tiers étendu est un excellent compromis. Vous protégez votre investissement contre vol et incendie (les deux risques majeurs sur une voiture récente), mais vous économisez 200-300 € par an vs le tous risques.

Par contre, gardez à l’esprit que vous ne serez pas couvert pour vos propres dégâts en cas d’accident responsable. Si vous plantez votre Sandero neuve dans un poteau, c’est pour votre pomme.

Les voitures garées en zone urbaine à risque

Vous habitez en région parisienne, à Marseille, Lyon ou dans un quartier connu pour les vols et le vandalisme ? Même avec une voiture qui a 8-10 ans, la garantie vol/incendie du tiers étendu est indispensable.

Les statistiques sont claires : dans certains quartiers de Seine-Saint-Denis ou du 93, le taux de vol est 10 fois supérieur à la moyenne nationale. Perdre votre voiture du jour au lendemain sans indemnisation, c’est la catastrophe.

Le tiers étendu vous coûte peut-être 150-200 € de plus qu’un tiers basique, mais vous dormez tranquille. En cas de vol, vous récupérez la valeur de la voiture (après franchise de 150-300 € généralement).

Les véhicules professionnels ou utilitaires

Vous avez un Renault Kangoo, un Peugeot Partner ou un Citroën Berlingo pour votre activité d’artisan ou de livreur ? Le tiers étendu est souvent la formule recommandée.

Pourquoi ? Parce que votre utilitaire contient souvent des outils professionnels (couverts par l’option vandalisme) et que vous ne pouvez pas vous permettre d’être immobilisé longtemps (d’où l’intérêt de la garantie véhicule de remplacement).

Le tous risques sur un utilitaire coûte une blinde (1 000-1 500 € par an), alors que le tiers étendu reste abordable (600-800 €) tout en couvrant l’essentiel.

Pour quels profils de conducteurs c’est la meilleure option ?

Les conducteurs avec bonus mais budget limité

Vous avez un bon bonus (0.50 ou mieux), vous roulez depuis 10-15 ans sans accident responsable, mais vous voulez quand même maîtriser votre budget auto ? Le tiers étendu est fait pour vous.

Vous êtes statistiquement peu susceptible d’avoir un accident responsable (donc la garantie dommages tous accidents du tous risques vous sert rarement), mais vous voulez quand même être protégé contre les risques externes : vol, incendie, pare-brise cassé par un caillou.

Avec un bon bonus, le tiers étendu peut descendre à 400-500 € par an, ce qui représente une économie de 300-400 € vs le tous risques.

Les conducteurs en zone pavillonnaire avec garage

Vous habitez en banlieue ou en zone rurale, vous avez un garage fermé où vous rangez votre voiture chaque soir ? Votre risque de vol est déjà réduit mécaniquement.

Le tiers étendu vous couvre quand même en cas de vol (on n’est jamais trop prudent), mais vous ne payez pas la surprime tous risques qui couvre aussi les petits accrocs de parking que vous risquez moins d’avoir.

Les assureurs proposent souvent des réductions de 10-15% sur le tiers étendu si vous garez votre véhicule dans un garage fermé la nuit.

Les jeunes conducteurs sortis de la surprime

Vous avez passé les 3 premières années de conduite, votre surprime jeune conducteur a disparu, mais vous n’avez toujours pas les moyens d’un tous risques sur votre première vraie voiture achetée ?

Le tiers étendu est le bon compromis. Vous protégez votre investissement (votre première voiture « sérieuse » que vous avez peut-être achetée 8 000-10 000 €) contre vol et incendie, sans exploser votre budget.

Comptez 500-700 € par an selon votre âge et votre véhicule, vs 900-1 200 € en tous risques.

Les familles avec budget serré mais voiture essentielle

Vous êtes une famille avec enfants, la voiture est indispensable au quotidien (école, boulot, courses), mais le budget est serré ? Le tiers simple est trop risqué (si on vous vole la voiture, vous êtes dans la merde), mais le tous risques trop cher.

Le tiers étendu à 600-700 € par an vous permet de dormir tranquille : en cas de vol, incendie, ou pare-brise cassé (classique avec les enfants), vous êtes couverts. Et si vous avez un accident responsable, vous assumez les dégâts de votre voiture mais au moins vous récupérez quelque chose en cas de vol [lien-vers-article-satellite-(Assurance au Tiers : Pour Quelles Voitures et Quels Profils C’est Suffisant ?)].

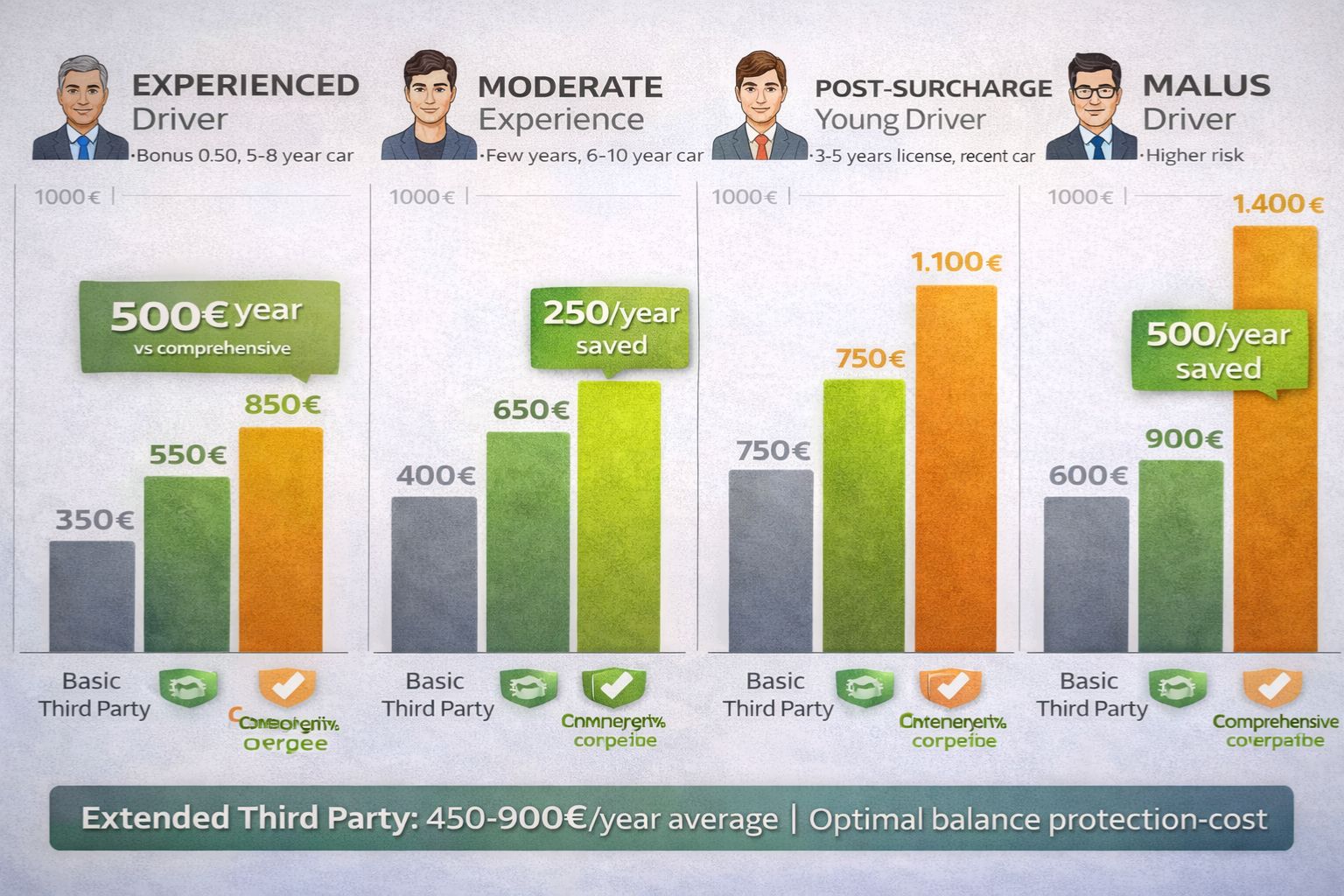

Quels sont les tarifs réels du tiers étendu en 2026 ?

Ce que vous allez vraiment payer selon votre profil

Les prix varient énormément selon votre profil de conducteur et votre véhicule :

Conducteur expérimenté (bonus 0.50), voiture 5-8 ans :

- Tiers étendu : 450 € à 600 € par an

- Économie vs tous risques : 300 € à 400 € par an

Conducteur avec quelques années d’expérience, voiture 6-10 ans :

- Tiers étendu : 550 € à 750 € par an

- Économie vs tous risques : 250 € à 350 € par an

Jeune conducteur sorti de surprime (3-5 ans permis), voiture récente :

- Tiers étendu : 650 € à 900 € par an

- Économie vs tous risques : 200 € à 350 € par an

Conducteur malussé, voiture moyenne :

- Tiers étendu : 800 € à 1 200 € par an

- Économie vs tous risques : 300 € à 500 € par an

Les facteurs qui font varier le prix

Plusieurs critères impactent le montant de votre cotisation :

- Votre bonus-malus : Un coefficient de 0.50 divise presque par deux vs un coefficient de 1.00

- Votre âge et ancienneté : Plus vous êtes jeune, plus c’est cher

- Le modèle de voiture : Une Clio coûte moins cher qu’une Audi A4

- Votre lieu de résidence : Paris coûte 30% plus cher que la Creuse

- Le garage : Parking fermé vs rue = -10 à -15% sur la prime

- Votre kilométrage : Moins de 10 000 km/an = réduction possible

Tiers étendu vs tiers simple : l’écart de prix

Le surcoût du tiers étendu par rapport au tiers simple se situe généralement entre 150 € et 300 € par an selon les garanties incluses et votre profil.

C’est l’équivalent de 12 € à 25 € par mois. Pour cette différence, vous gagnez :

- Garantie vol (qui peut vous faire récupérer 5 000-10 000 € en cas de sinistre)

- Garantie incendie

- Bris de glace (un pare-brise neuf coûte 300-600 €)

- Catastrophes naturelles

Le calcul est vite fait : 25 € par mois pour dormir tranquille, c’est donné.

Comment bien choisir son tiers étendu ?

Comparer les garanties incluses de base

Tous les tiers étendus ne se valent pas. Certains assureurs incluent d’office le vandalisme et l’assistance 0 km, d’autres les facturent en option.

Points à vérifier absolument :

- Le bris de glace : franchise appliquée (0 €, 50 €, ou 100 €) ?

- La garantie vol : valeur vénale ou valeur à neuf (rare) ?

- Le vandalisme : inclus ou en option ?

- L’assistance : à partir de 0 km ou 50 km de chez vous ?

- Les catastrophes naturelles : franchise légale de 380 € appliquée ?

Ne vous contentez pas du prix : deux tiers étendus à 550 € peuvent avoir des garanties très différentes.

Attention aux franchises cachées

La franchise, c’est ce que vous payez de votre poche en cas de sinistre avant que l’assurance prenne le relais. Elle peut varier énormément :

- Bris de glace : 0 € à 150 € selon les contrats

- Vol : 150 € à 500 € (parfois 10% de la valeur du véhicule)

- Incendie : 150 € à 300 €

- Catastrophes naturelles : 380 € (franchise légale obligatoire)

Une assurance avec une franchise à 500 € sur le vol est moins intéressante qu’une avec franchise à 150 €, même si la prime est 50 € moins chère.

Vérifier les plafonds d’indemnisation

Certaines garanties ont des plafonds (montant maximum que l’assureur paiera) :

- Bris de glace : parfois plafonné à 500 € (insuffisant pour certains pare-brise haut de gamme)

- Effets personnels volés dans la voiture : souvent plafonné à 300-500 €

- Assistance : nombre de dépannages par an limité à 2-3 fois

Lisez bien les conditions générales pour éviter les mauvaises surprises.

Les options qui valent vraiment le coup

Selon votre situation, certaines options méritent vraiment d’être ajoutées :

Protection du conducteur (80-150 €/an) : Indispensable si vous êtes indépendant ou si vos revenus dépendent de votre capacité à travailler. Couvre vos frais médicaux et indemnités journalières en cas d’accident grave.

Véhicule de remplacement (30-60 €/an) : Très utile si la voiture est indispensable au quotidien et que vous n’avez pas d’alternative. Vous avez une voiture de prêt pendant la réparation.

Assistance 0 km (50-80 €/an) : Si vous roulez beaucoup ou loin, tomber en panne même devant chez vous peut arriver. L’assistance dès le premier kilomètre est rassurante.

Quand le tiers étendu n’est pas suffisant ?

Voiture de moins de 3 ans ou neuve

Si votre voiture a moins de 3 ans ou est neuve, le tous risques reste recommandé. La décote est encore faible, la valeur est importante, et en cas d’accident responsable avec le tiers étendu, vous perdez un gros investissement.

Gardez le tous risques au moins 3-5 ans, puis basculez progressivement vers le tiers étendu quand la décote devient significative [lien-vers-article-satellite-(Tous Risques : Dans Quels Cas C’est Vraiment Indispensable ou Superflu)].

Crédit ou leasing en cours

Si vous avez un crédit auto ou un leasing (LOA/LLD), le contrat de financement impose généralement une assurance tous risques jusqu’au remboursement total.

Vous n’avez pas le choix, même si mathématiquement le tiers étendu serait suffisant. C’est écrit dans le contrat.

Conducteur novice ou à risque

Si vous êtes jeune conducteur (moins de 3 ans de permis) ou si vous avez un historique d’accidents, vous êtes statistiquement plus susceptible d’avoir un accident responsable.

Dans ce cas, le tous risques peut se justifier même sur une voiture moyenne, car vous risquez de l’abîmer. Le tiers étendu ne vous couvre pas pour vos propres dégâts en accident responsable.

L’assurance tiers étendu intermédiaire est le choix malin pour la majorité des conducteurs français qui ont une voiture de 5 à 10 ans valant entre 5 000 € et 12 000 €. Entre 450 € et 750 € par an selon votre profil, vous êtes protégé contre les risques essentiels (vol, incendie, bris de glace, catastrophes naturelles) tout en économisant 300 à 500 € par an par rapport au tous risques. C’est la formule parfaite si vous avez un bon bonus, que vous roulez prudemment, et que vous voulez protéger votre investissement sans exploser votre budget.

Le tiers étendu brille particulièrement si vous habitez en zone urbaine à risque de vol, si votre voiture est essentielle au quotidien, ou si vous êtes sorti de la surprime jeune conducteur mais n’avez pas encore les moyens d’un tous risques. Par contre, pour une voiture neuve ou de moins de 3 ans, le tous risques reste recommandé, et pour une vieille caisse de plus de 10 ans valant moins de 3 000 €, le tiers simple suffit largement.

L’essentiel est de bien comparer les garanties incluses (tous les tiers étendus ne se valent pas), de vérifier les franchises appliquées, et de choisir les options pertinentes selon votre usage. Avec le bon contrat, le tiers étendu vous fait économiser gros tout en dormant tranquille [lien-vers-article-satellite-(Basculer du Tous Risques au Tiers : Le Calcul pour Savoir Quand C’est Rentable)].

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.