Vous avez souscrit une assurance habitation chez Pacifica ou ailleurs, persuadé d’être protégé en cas de pépin. Mais savez-vous que des milliers de Français voient leur indemnisation réduite, voire refusée, à cause d’erreurs évitables ? Un dégât des eaux non déclaré à temps, une franchise mal comprise, un contrat inadapté… et c’est le drame financier.

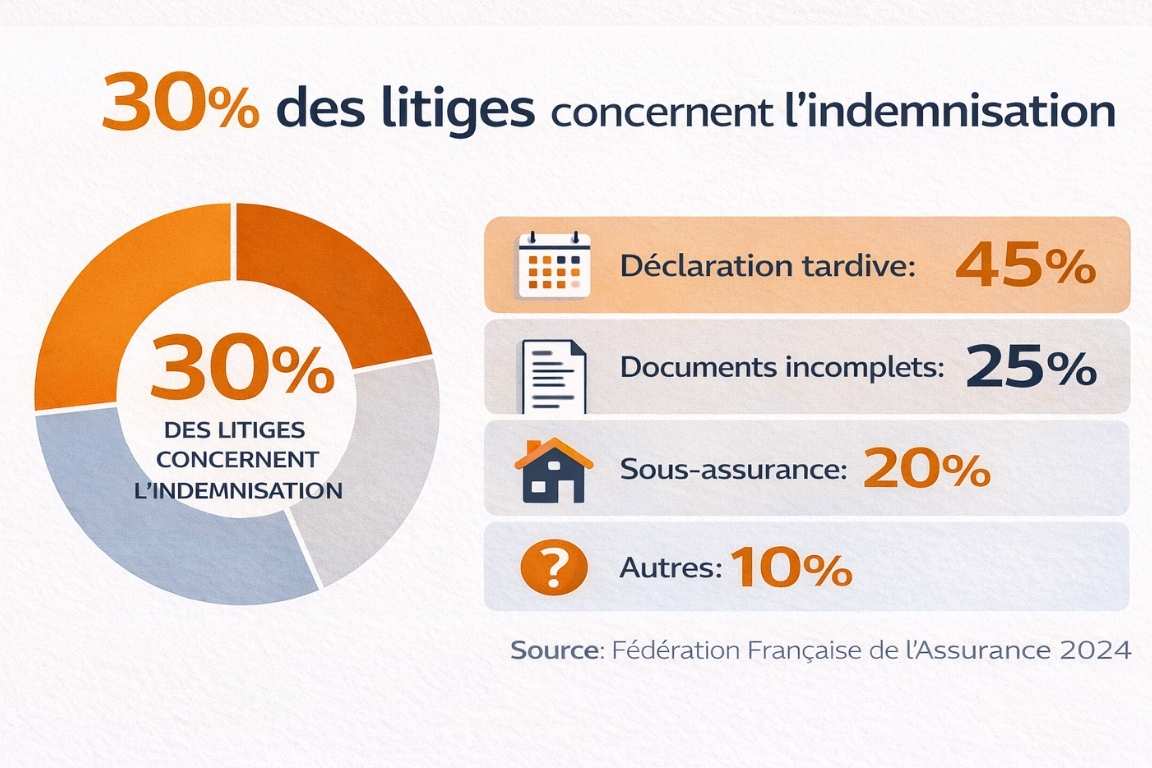

Selon les chiffres de la Fédération Française de l’Assurance, près de 30% des litiges entre assurés et assureurs concernent des problèmes d’indemnisation après sinistre. Pourtant, la majorité de ces conflits auraient pu être évités avec les bonnes informations.

Dans cet article, nous allons décortiquer les 10 erreurs les plus courantes que font les assurés lorsqu’un sinistre survient, et surtout, comment les éviter pour maximiser votre indemnisation. Que vous soyez locataire d’un studio parisien, propriétaire d’une maison en province, ou [lien-vers-articles-satellites : « Profils assurés : Le comparatif des meilleures assurances habitation pour étudiant, colocataire et bailleur »], ces conseils vous concernent directement.

Parce qu’un sinistre, ça n’arrive pas qu’aux autres.

1. Quelles erreurs de déclaration peuvent tout faire basculer ?

1.1 Ne pas déclarer le sinistre dans les délais légaux

C’est LA bourde classique qui coûte cher. Vous rentrez de vacances, découvrez un dégât des eaux dans votre salon, et vous vous dites « je m’en occuperai la semaine prochaine ». Mauvaise pioche.

Les délais de déclaration sont strictement encadrés par la loi :

- 5 jours ouvrés pour un sinistre classique (dégât des eaux, incendie, vol)

- 10 jours ouvrés pour une catastrophe naturelle (à partir de la publication de l’arrêté au Journal Officiel)

- 30 jours pour une catastrophe technologique

Dépasser ces délais, c’est donner à votre assureur un argument en béton pour refuser votre indemnisation. Et non, « j’étais en vacances » ou « je n’ai pas eu le temps » ne sont pas des excuses valables aux yeux de la loi.

1.2 Fournir des informations incomplètes ou inexactes

Quand le stress monte après un cambriolage ou un incendie, on a tendance à bâcler sa déclaration. Grosse erreur. Une déclaration bâclée peut être considérée comme une fausse déclaration, même involontaire.

Votre déclaration doit impérativement contenir :

- La date et l’heure exactes du sinistre (ou de sa découverte)

- Les circonstances détaillées : que s’est-il passé exactement ?

- La nature et l’étendue des dégâts : soyez précis

- La liste des biens endommagés avec leur valeur estimée

- Les coordonnées des éventuels témoins

Un exemple vécu : Sophie, à Lyon, déclare un vol mais oublie de mentionner que sa porte n’avait pas été fracturée. L’assureur découvre ce détail lors de l’expertise et refuse l’indemnisation, soupçonnant une négligence dans la fermeture.

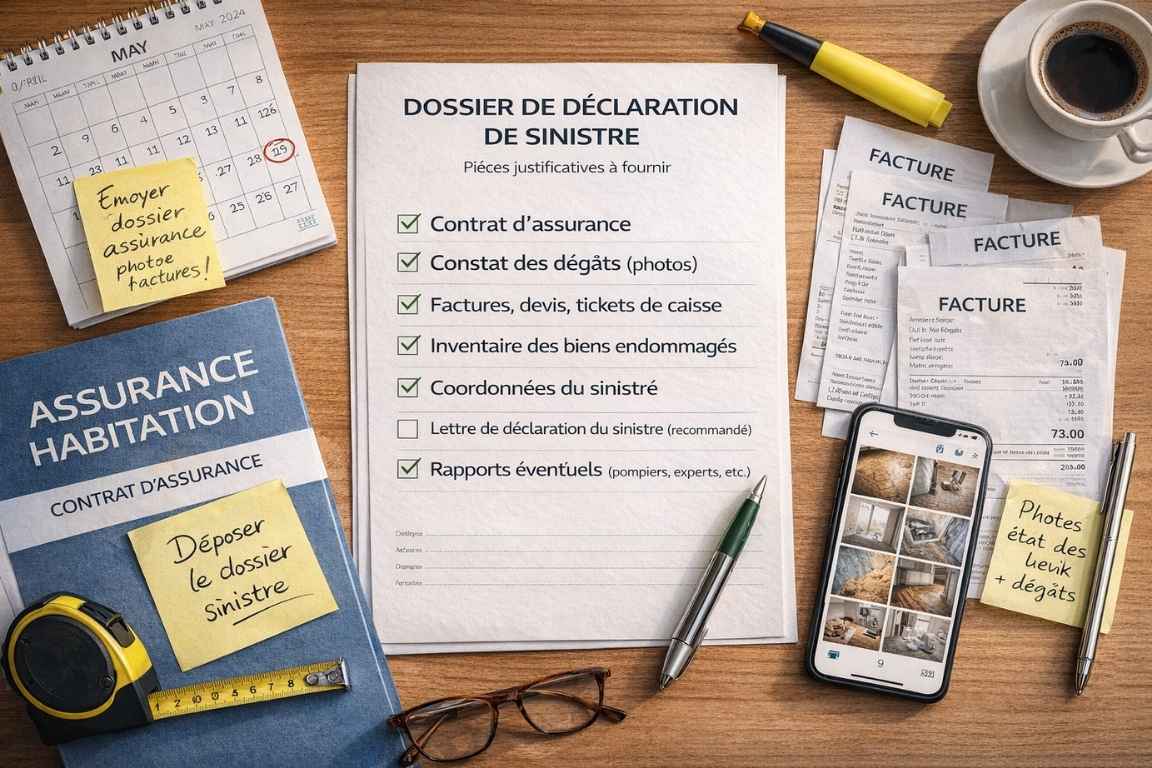

1.3 Négliger la constitution du dossier de preuve

Vous venez de découvrir un sinistre. Avant même de déclarer, sortez votre smartphone et documentez tout. Photos, vidéos, témoignages… tout compte.

Les preuves indispensables à réunir :

- Photos des dégâts sous plusieurs angles, avec une référence d’échelle

- Factures d’achat des biens endommagés ou volés

- Photos « avant sinistre » si vous en avez (d’où l’intérêt de photographier son intérieur régulièrement)

- Devis de réparation établis par des professionnels

- Témoignages écrits des voisins ou témoins

Pour les objets de valeur, gardez systématiquement les certificats d’authenticité, les factures, et même les photos des bijoux portés lors d’événements familiaux.

2. Quels sont les pièges liés à la compréhension du contrat ?

2.1 Ignorer les exclusions de garantie

C’est écrit en petit, souvent en langage juridique incompréhensible, mais c’est crucial : les exclusions de garantie. Ces clauses définissent précisément ce qui n’est PAS couvert par votre contrat.

Les exclusions les plus courantes qui surprennent les assurés :

- Les catastrophes naturelles sans arrêté préfectoral publié au JO

- Les dommages causés par l’usure normale ou le défaut d’entretien

- Les infiltrations d’eau progressives non détectées à temps

- Les vols sans effraction (sauf option spécifique)

- Les dégâts causés par des animaux domestiques du foyer

- Les événements survenus pendant une période de vacance prolongée (selon conditions)

Thomas, propriétaire à Bordeaux, l’a appris à ses dépens. Son assurance pacifica habitation ne couvrait pas les infiltrations par la toiture si celle-ci avait plus de 20 ans sans rénovation. Résultat : 8 000€ de dégâts non indemnisés.

Conseil pratique : Relisez vos conditions générales au moins une fois par an. Surlignez les exclusions et vérifiez que vous êtes bien couvert pour les risques de votre logement.

2.2 Confondre franchise et plafond d’indemnisation

La franchise, c’est le montant qui reste à votre charge après un sinistre. Le plafond d’indemnisation, c’est le montant maximum que l’assureur versera. Ce sont deux choses totalement différentes, mais beaucoup d’assurés les confondent.

Exemple concret :

Vous subissez un dégât des eaux de 3 000€. Votre contrat prévoit une franchise de 300€ et un plafond de 50 000€.

→ Vous recevrez : 3 000€ – 300€ = 2 700€

Mais si vos bijoux d’une valeur de 15 000€ sont volés et que votre contrat plafonne les objets de valeur à 5 000€ :

→ Vous recevrez : 5 000€ – franchise de 300€ = 4 700€ (et non 14 700€)

Les franchises varient selon :

- Le type de sinistre (souvent plus élevée pour les catastrophes naturelles)

- Votre profil (les jeunes conducteurs… euh, locataires paient parfois plus)

- Les options choisies (franchise réduite = prime plus élevée)

2.3 Ne pas actualiser la valeur de ses biens

Vous avez souscrit votre assurance habitation il y a 5 ans en déclarant un capital mobilier de 20 000€. Depuis, vous avez acheté un canapé design à 3 000€, un vélo électrique à 2 500€, et un home cinéma à 1 800€. Avez-vous mis à jour votre contrat ? Probablement pas.

En cas de sinistre total (incendie par exemple), vous serez sous-assuré. L’assureur appliquera alors la règle proportionnelle de capitaux, prévue à l’article L121-5 du Code des assurances.

La formule qui tue :

Indemnisation = (Capital déclaré / Valeur réelle) × Montant du sinistre

Avec un capital déclaré de 20 000€ mais une valeur réelle de 30 000€, pour un sinistre de 15 000€ :

→ Vous recevrez : (20 000 / 30 000) × 15 000 = 10 000€ au lieu de 15 000€

Pour éviter ça, faites un inventaire annuel de vos biens et ajustez votre capital mobilier. C’est particulièrement important si vous êtes étudiant ou colocataire ayant récemment équipé votre logement.

3. Quelles erreurs éviter pendant la gestion du sinistre ?

3.1 Réparer ou jeter avant l’expertise

C’est l’erreur qui rend fou les experts d’assurance. Vous découvrez un dégât des eaux, et votre premier réflexe est d’appeler un plombier pour réparer. Stop. Ou pire, vous jetez les meubles abîmés pour « faire de la place ». Re-stop.

Avant toute intervention :

- Contactez immédiatement votre assureur pour déclarer le sinistre

- Attendez le passage de l’expert avant toute réparation définitive

- Ne jetez rien sans accord écrit de l’assureur

- Limitez les dégâts (c’est une obligation légale) mais sans modifier l’état des lieux

Bien sûr, vous devez prendre des mesures d’urgence : couper l’eau, aérer, éponger… Mais documentez tout en photo et gardez les biens endommagés.

Élodie, à Toulouse, a jeté son canapé imbibé d’eau avant l’expertise. Résultat : impossible de prouver l’étendue des dégâts. L’assureur a divisé son indemnisation par deux.

Exception importante : En cas de danger immédiat (risque électrique, effondrement), sécurisez d’abord, photographiez tout, puis prévenez l’assureur immédiatement.

3.2 Ne pas respecter l’obligation de limiter les dégâts

L’article L113-2 du Code des assurances est clair : vous avez l’obligation de prendre toutes mesures raisonnables pour limiter l’aggravation des dommages.

Concrètement, ça veut dire quoi ?

- Couper l’eau en cas de fuite

- Couper l’électricité en cas de court-circuit

- Aérer et ventiler après un dégât des eaux

- Bâcher une toiture endommagée en attendant les réparations

- Protéger les biens non endommagés

Si l’expert constate que vous n’avez rien fait et que les dégâts se sont aggravés, l’assureur peut refuser d’indemniser la partie des dommages qui auraient pu être évités.

Marc, à Marseille, a laissé une fuite se propager pendant un week-end entier sans même poser une bassine. Le parquet du voisin du dessous a été détruit. L’assureur a retenu sa responsabilité et refusé une partie de l’indemnisation.

3.3 Contester l’expertise sans éléments solides

L’expert mandaté par votre assureur vient d’évaluer les dégâts. Vous trouvez son rapport sous-évalué. Votre réaction ? Pas de panique, mais pas de contestation à la légère non plus.

Vous avez le droit de contester, mais il faut le faire intelligemment :

- Lisez attentivement le rapport d’expertise (vous avez 15 jours pour réagir généralement)

- Rassemblez des contre-expertises : devis de professionnels, évaluation d’un expert indépendant

- Contactez d’abord votre assureur pour discuter à l’amiable

- Envoyez une lettre recommandée avec vos arguments et pièces justificatives

- Saisissez le médiateur de l’assurance en cas d’échec (gratuit et souvent efficace)

| Étape | Délai | Action |

|---|---|---|

| Réception du rapport | Jour J | Lecture attentive |

| Contestation informelle | J+5 | Contact assureur par téléphone |

| Contestation formelle | J+10 | Lettre recommandée avec preuves |

| Médiation | J+30 | Saisine du médiateur si blocage |

| Recours juridique | J+60 | En dernier recours uniquement |

Ne contestez pas pour le principe. Si l’expertise est correcte mais ne vous arrange pas, vous perdrez du temps et crédibilité. Par contre, si vous avez des preuves tangibles (factures, photos, témoignages), allez-y.

4. Quelles fausses bonnes idées vous pénalisent ?

4.1 Minimiser les dégâts lors de la déclaration

Certains assurés pensent bien faire en « ne pas en rajouter » lors de leur déclaration. Terrible erreur. Une fois la déclaration enregistrée, il est très compliqué de revenir en arrière et d’ajouter des dégâts « oubliés ».

Scénario classique :

Vous déclarez un dégât des eaux affectant votre salon. Deux jours plus tard, vous découvrez que la chambre adjacente est aussi touchée (moisissures apparues progressivement). Vous appelez l’assureur pour compléter votre déclaration.

Réponse probable : « Pourquoi ne l’avez-vous pas mentionné dès le début ? Comment prouver que c’est lié au même sinistre ? »

La solution ? Soyez exhaustif dès la première déclaration, même si certains dégâts vous semblent mineurs. Indiquez bien « dégâts constatés à ce jour » et précisez que d’autres pourraient apparaître.

4.2 Accepter la première proposition sans négocier

L’assureur vous envoie sa proposition d’indemnisation. Vous êtes tellement soulagé que c’est terminé que vous acceptez immédiatement. Erreur tactique.

Cette première offre est souvent inférieure à ce que vous pourriez obtenir. Pourquoi ? Parce que l’assureur sait que beaucoup d’assurés n’osent pas négocier.

Les points négociables :

- La valeur d’achat ou de remplacement des biens

- L’application du coefficient de vétusté (surtout pour l’électroménager)

- Les frais annexes (relogement, déplacement, expertise contradictoire)

- Le montant des travaux si vous avez des devis supérieurs

Ne soyez pas agressif, mais ferme. Présentez des justificatifs : factures, devis comparatifs, photos de l’état des biens avant sinistre. Dans 70% des cas, l’assureur revoit son offre à la hausse.

Julie, à Nantes, a négocié son indemnisation pacifica assurance habitation sinistre. Première offre : 4 200€. Après négociation avec devis à l’appui : 6 800€. +62% d’indemnisation juste en demandant.

4.3 Oublier les garanties complémentaires souscrites

Votre contrat de base couvre les dommages matériels. Mais vous avez peut-être souscrit des options que vous oubliez au moment du sinistre :

- Garantie valeur à neuf : indemnisation sans vétusté

- Protection juridique : prise en charge d’un avocat si litige

- Garantie perte de loyers (pour les bailleurs)

- Garantie frais de relogement

- Extension vol sans effraction

- Garantie appareils nomades (ordinateur, téléphone)

Avant d’accepter l’indemnisation, relisez vos garanties optionnelles. Vous pourriez avoir droit à des prestations supplémentaires.

Pierre, propriétaire-bailleur à Paris, a touché 3 mois de loyers perdus grâce à sa garantie perte de loyers, qu’il avait complètement oubliée. Un bonus de 3 600€ qu’il aurait laissé passer.

5. Quelles négligences administratives coûtent cher ?

5.1 Ne pas lire ses courriers d’assurance

Votre assureur vous envoie régulièrement des courriers : avis d’échéance, modifications de contrat, courriers de relance… Et vous ? Vous les mettez de côté « pour lire plus tard ». Grande imprudence.

Ces courriers contiennent des informations capitales :

- Modifications tarifaires qui peuvent cacher des changements de garanties

- Demandes de pièces complémentaires pour votre dossier de sinistre (avec délai de réponse !)

- Notifications de suspension de garantie pour non-paiement

- Mise en demeure avant résiliation

Manquer un délai de réponse peut entraîner :

- Le rejet automatique de votre demande d’indemnisation

- La résiliation de votre contrat pour non-paiement

- La perte de garanties essentielles

Règle d’or : Ouvrez tous vos courriers d’assurance le jour de leur réception. Répondez immédiatement aux demandes urgentes. Classez méthodiquement le reste.

5.2 Changer de coordonnées sans prévenir

Vous déménagez, changez de numéro de téléphone ou d’email ? Informez immédiatement votre assureur. Sinon, vous risquez de rater des informations cruciales concernant votre indemnisation.

En cas de sinistre, l’assureur doit pouvoir vous joindre rapidement pour :

- Organiser l’expertise

- Demander des pièces complémentaires

- Vous faire sa proposition d’indemnisation

- Vous alerter sur des délais à respecter

Si vous êtes injoignable, l’assureur peut considérer que vous avez abandonné votre demande d’indemnisation. Certains contrats prévoient même une clause de déchéance en cas de changement d’adresse non signalé.

La loi est claire : vous avez 15 jours pour informer votre assureur de tout changement de situation (article L113-2 du Code des assurances).

5.3 Omettre de déclarer un sinistre « mineur »

Vous avez un petit dégât des eaux, vite résorbé, qui n’a coûté que 150€ de réparation. Votre franchise est de 300€, donc vous ne déclarez pas. Mauvais calcul.

Pourquoi c’est risqué ?

- Le dégât peut s’aggraver avec le temps (moisissures, infiltrations cachées)

- Votre responsabilité peut être engagée vis-à-vis des voisins

- En cas de second sinistre, l’assureur peut refuser l’indemnisation du premier non déclaré

- La prescription : vous avez 5 jours pour déclarer, pas 6 mois quand les vrais problèmes apparaissent

De plus, certains contrats offrent une franchise différée : si vous avez plusieurs sinistres, la franchise peut être appliquée une seule fois sur l’année. Mais encore faut-il les avoir tous déclarés.

6. Quelles erreurs spécifiques selon le type de sinistre ?

6.1 Dégât des eaux : ne pas identifier la source

40% des sinistres d’assurance habitation sont des dégâts des eaux. Et dans la moitié des cas, l’origine n’est pas clairement identifiée dès le départ. Or, c’est crucial pour l’indemnisation.

Pourquoi ? Parce que selon la source, la responsabilité change :

| Source du dégât | Responsable | Assurance qui indemnise |

|---|---|---|

| Fuite de vos canalisations | Vous | Votre assurance habitation |

| Fuite du voisin du dessus | Le voisin | Son assurance habitation |

| Fuite des parties communes | La copropriété | Assurance de la copropriété |

| Infiltration par le toit | Le propriétaire | Assurance du propriétaire |

| Catastrophe naturelle | Événement climatique | Votre assurance (garantie CatNat) |

En pratique, en cas de dégât des eaux entre voisins, c’est souvent la convention IRSI (Indemnisation et Recours des Sinistres Immeuble) qui s’applique. Chaque assureur indemnise son propre assuré, puis ils se retournent entre eux pour déterminer les responsabilités.

Mais si vous ne signalez pas immédiatement le sinistre à votre voisin ou à votre syndic, vous perdez cette protection simplifiée.

6.2 Vol : négliger les preuves d’effraction

Pour qu’un vol soit indemnisé, il faut prouver l’effraction (sauf si vous avez souscrit l’option « vol sans effraction », rare et coûteuse).

Les preuves d’effraction acceptées :

- Traces de crochetage sur la serrure

- Porte ou fenêtre forcée

- Vitres brisées

- Volets arrachés

- Escalade avec traces visibles

Ce qui ne suffit PAS :

- « J’ai oublié de fermer la porte » → Non indemnisé

- « Ils avaient les clés » → Non indemnisé (sauf si clés volées avec plainte préalable)

- « Pas de trace mais j’ai été cambriolé » → Très difficile à prouver

Procédure impérative en cas de vol :

- Ne touchez à rien (sauf danger immédiat)

- Appelez la police ou la gendarmerie pour un constat (c’est OBLIGATOIRE)

- Photographiez les traces d’effraction avant que la police n’arrive

- Faites une liste exhaustive de ce qui a été volé

- Déposez plainte et récupérez le récépissé

- Déclarez à votre assureur dans les 2 jours ouvrés (délai raccourci pour le vol)

Sans dépôt de plainte officiel, aucune indemnisation possible. C’est la règle absolue.

6.3 Incendie : mal évaluer les dommages indirects

Un incendie, même localisé, cause des dégâts bien au-delà des flammes :

- Dégâts de fumée : noircissement des murs, odeurs incrustées dans les textiles

- Dégâts d’eau : causés par les pompiers lors de l’intervention

- Dégâts électriques : court-circuits, appareils grillés

- Perte d’usage : impossibilité d’habiter le logement pendant les travaux

Beaucoup d’assurés se concentrent uniquement sur ce qui a brûlé et oublient de déclarer ces dommages collatéraux. Résultat : sous-indemnisation massive.

Claire, à Lille, a subi un incendie dans sa cuisine. Elle a déclaré la cuisine détruite (6 000€), mais a oublié de mentionner :

- Les vêtements imprégnés d’odeur dans toute la maison (1 500€)

- Le canapé du salon endommagé par l’eau des pompiers (2 000€)

- Les frais de décontamination (800€)

- Les 2 mois de relogement (3 000€)

Total non réclamé : 7 300€ ! Heureusement, elle a pu compléter sa déclaration après lecture de ses garanties, mais ça a retardé son dossier de 3 mois.

7. Quels sont les pièges des garanties catastrophe naturelle ?

7.1 Confondre catastrophe naturelle et événement climatique

Votre cave a été inondée après un orage violent ? Ce n’est pas forcément une catastrophe naturelle au sens de votre assurance. Nuance cruciale.

Catastrophe naturelle (garantie CatNat obligatoire) :

- Nécessite un arrêté interministériel publié au Journal Officiel

- Couvre : inondations, sécheresse, glissement de terrain, avalanche, tremblement de terre

- Franchise légale : 380€ pour les habitations

Événement climatique (garantie tempête, grêle, neige) :

- Pas besoin d’arrêté

- Couvre : tempête avec vents > 100 km/h, grêle, poids de la neige

- Franchise contractuelle : variable selon votre contrat (souvent 150-300€)

Si vous déclarez une catastrophe naturelle alors qu’aucun arrêté n’a été pris, votre demande sera automatiquement rejetée. Inversement, si vous déclarez un simple « dégât des eaux » alors qu’il s’agit d’une inondation reconnue CatNat, vous payerez une franchise plus élevée.

7.2 Attendre l’arrêté pour déclarer

L’arrêté de catastrophe naturelle peut être publié plusieurs semaines, voire mois après l’événement. Vous n’avez pas à attendre sa publication pour déclarer votre sinistre.

Procédure correcte :

- Déclarez votre sinistre dans les 10 jours suivant l’événement climatique

- Mentionnez qu’il s’agit potentiellement d’une catastrophe naturelle

- Une fois l’arrêté publié, vous avez 10 jours supplémentaires pour compléter votre déclaration

- L’assureur a alors 3 mois pour vous indemniser (contre 1 mois pour un sinistre classique)

Si vous attendez l’arrêté pour déclarer, vous risquez de dépasser le délai de 10 jours calculé depuis la publication de l’arrêté au JO.

7.3 Ne pas documenter l’état antérieur du logement

Pour une catastrophe naturelle comme la sécheresse (fissures sur la maison), l’assureur va chercher à prouver que les dommages existaient déjà. Sans preuve du contraire, vous êtes mal parti.

Documentation préventive indispensable :

- Photos régulières de votre logement (extérieur et intérieur)

- Rapports d’expertise lors de l’achat (pour les propriétaires)

- États des lieux détaillés avec photos (pour les locataires)

- Factures de travaux récents prouvant le bon état du bien

Certains assurés malins font un tour photo/vidéo de leur logement chaque année, daté et envoyé par email à leur propre adresse (preuve de date).

En cas de litige, ces preuves sont en or. Mathieu, à Montpellier, a pu prouver que les fissures de sa maison étaient apparues après la sécheresse de 2022 grâce à des photos Google Street View de 2021 montrant sa façade intacte. Sans ça, son dossier aurait été rejeté.

8. Quelles erreurs éviter dans la relation avec l’assureur ?

8.1 Être agressif ou menaçant

Vous êtes en colère. Votre indemnisation tarde, l’expert vous a mal reçu, l’assureur vous balade… La tentation est grande de hausser le ton. Mauvaise stratégie.

Les conséquences d’une attitude agressive :

- Crispation de votre interlocuteur qui fera « à la lettre » le minimum syndical

- Perte de volonté d’arranger votre situation

- Blocage des négociations possibles

- Trace écrite si vous envoyez un email insultant

L’approche qui marche vraiment :

- Restez factuel : « Le rapport d’expertise date du 12 janvier, nous sommes le 28 février, je n’ai toujours pas reçu de proposition »

- Rappelez les obligations légales : « Selon l’article L113-5 du Code des assurances, vous avez 2 mois pour faire votre offre »

- Proposez des solutions : « Puis-je avoir un interlocuteur dédié pour accélérer mon dossier ? »

- Fixez des échéances : « Si je n’ai pas de retour sous 10 jours, je saisirai le médiateur de l’assurance »

Fermeté ≠ agressivité. Vous pouvez être exigeant et poli simultanément.

8.2 Ne pas faire jouer la concurrence en amont

Vous êtes chez le même assureur depuis 15 ans par habitude. Mais avez-vous comparé ce que propose la concurrence ? Souvent, les assurés fidèles sont… les moins bien lotis.

Deux moments clés pour comparer :

- Avant un sinistre : lors du renouvellement annuel, vérifiez que vos garanties sont compétitives

- Après un sinistre mal géré : si votre assureur vous a déçu, c’est le moment de partir

Les éléments à comparer au-delà du prix :

- Les plafonds d’indemnisation par type de bien

- Les franchises pour chaque type de sinistre

- Les délais d’indemnisation affichés

- La qualité du service client (avis en ligne, notations)

- Les options incluses dans le contrat de base

Le guide complet pour choisir l’assurance habitation adaptée à votre profil peut vous aider à identifier les critères essentiels selon votre situation.

Depuis la loi Hamon de 2014, vous pouvez résilier votre assurance habitation à tout moment après un an d’ancienneté, sans frais ni pénalités. Le nouveau contrat se charge même de la résiliation. Profitez-en.

8.3 Ignorer les services du médiateur de l’assurance

Vous êtes en conflit avec votre assureur ? Avant d’aller au tribunal (long, coûteux, stressant), pensez au médiateur de l’assurance. C’est gratuit, rapide (90 jours maximum), et étonnamment efficace.

Quand saisir le médiateur ?

- Votre assureur refuse une indemnisation que vous jugez légitime

- Le montant proposé est largement sous-évalué sans justification

- Les délais ne sont pas respectés

- Vous n’arrivez pas à obtenir de réponse claire

Conditions préalables :

- Avoir d’abord saisi le service réclamation de votre assureur

- Attendre la réponse de l’assureur (ou 2 mois de silence)

- Ne pas avoir déjà engagé d’action en justice

Comment ça marche ?

Vous saisissez le médiateur (formulaire en ligne sur mediation-assurance.org), qui examine votre dossier et rend un avis consultatif dans les 90 jours. Cet avis n’est pas juridiquement contraignant, mais dans 70% des cas, l’assureur le suit.

Anne, à Strasbourg, a obtenu 4 200€ supplémentaires après médiation pour un refus d’indemnisation pacifica assurance habitation sinistre lié à un dégât des eaux. L’assureur s’était appuyé sur une exclusion mal interprétée. Le médiateur lui a donné raison en 6 semaines.

9. Quelles erreurs de timing font perdre de l’argent ?

9.1 Accepter un relogement provisoire inadapté

Votre logement est inhabitable suite à un sinistre. Votre assureur active la garantie relogement et vous propose un hôtel ou un logement temporaire. Ne dites pas oui trop vite.

Points à vérifier absolument :

- La durée prise en charge : combien de temps maximum ?

- Le montant plafonné : quelle somme par jour/mois ?

- La localisation : est-ce compatible avec votre travail, l’école des enfants ?

- Le standing : comparable à votre logement ou sous-standard ?

- Les frais annexes : parking, wifi, blanchisserie sont-ils inclus ?

Beaucoup d’assurés acceptent la première proposition pour « ne pas faire de vagues », puis se retrouvent coincés dans un hôtel Formule 1 à 30 km de leur boulot pendant 3 mois.

Vous avez le droit de :

- Proposer votre propre solution de relogement (famille, AirBnb) et demander le remboursement

- Refuser une proposition inadaptée et en demander une autre

- Négocier le montant si les prix du marché sont supérieurs au plafond proposé

Kevin et Sarah, à Rennes, ont négocié un relogement de 1 500€/mois au lieu des 900€ initialement proposés, en démontrant que le marché local ne permettait pas de trouver un logement convenable en dessous de ce montant.

9.2 Se précipiter sur les travaux sans validation

Votre logement a besoin de travaux urgents. Vous obtenez 3 devis, choisissez le moins cher, et lancez les travaux. L’assureur n’a jamais validé. Catastrophe.

Procédure sécurisée :

- Obtenez au minimum 3 devis de professionnels différents

- Envoyez-les à votre assureur avec votre préférence argumentée

- Attendez la validation écrite avant de signer quoi que ce soit

- Vérifiez que le montant correspond bien à ce que l’expert a chiffré

- Conservez toutes les factures pour justification

Si vous lancez les travaux sans accord préalable, l’assureur peut :

- Refuser de rembourser une partie des travaux jugés non nécessaires

- Contester les tarifs si vous n’avez pas fait jouer la concurrence

- Considérer que vous avez renoncé à son réseau de partenaires (parfois moins cher)

Exception : En cas d’urgence absolue (risque d’effondrement, fuite majeure), faites le nécessaire MAIS prévenez l’assureur immédiatement et conservez toutes les preuves (photos avant/pendant, devis d’urgence, factures).

9.3 Laisser traîner le dossier

Plus le temps passe après un sinistre, plus il devient difficile d’obtenir gain de cause. La mémoire s’efface, les preuves disparaissent, la motivation baisse.

Délais à respecter absolument :

- 5 jours pour déclarer le sinistre (sinistres classiques)

- 10 jours pour les catastrophes naturelles

- 2 ans pour réclamer une indemnisation (prescription)

- 15 jours pour contester un rapport d’expertise

Mais au-delà de ces délais légaux, il y a une réalité pratique : plus vous traînez, moins l’assureur vous prend au sérieux.

L’effet « dossier oublié » :

Vous déclarez un sinistre, vous attendez l’expertise (normale). Puis vous attendez la proposition d’indemnisation (toujours normal). Mais ensuite vous la mettez de côté « pour y réfléchir »… et 6 mois passent.

Quand vous revenez vers l’assureur, votre dossier est archivé, votre interlocuteur a changé, et surtout : l’assureur se dit que si c’était vraiment important, vous auriez répondu plus vite.

Règle de survie : Traitez chaque étape de votre dossier dans la semaine qui suit. Une relance régulière (toutes les 2 semaines) montre que vous suivez activement votre dossier.

10. Quelles protections juridiques méconnues peuvent vous aider ?

10.1 Ne pas activer sa protection juridique

Vous avez une protection juridique dans votre contrat (souvent incluse ou en option pour 20-30€/an). Elle couvre les frais d’avocat, d’expertise contradictoire, voire de procès en cas de litige.

Mais 60% des assurés ne savent même pas qu’ils l’ont.

Cette garantie peut vous faire économiser des milliers d’euros :

- Frais d’avocat : 150-300€/heure, soit facilement 3 000-5 000€ pour un contentieux

- Expertise contradictoire : 800-1 500€ si vous contestez l’expertise de l’assureur

- Frais de justice : taxes, huissiers, honoraires…

Quand l’activer ?

- Litige avec votre assureur sur le montant d’indemnisation

- Litige avec un voisin suite à un sinistre

- Litige avec votre propriétaire ou locataire

- Litige avec une entreprise de travaux post-sinistre

La protection juridique fonctionne souvent avec un seuil d’intervention (par exemple, elle ne se déclenche que si le litige dépasse 500€) et un plafond (maximum 10 000 ou 15 000€ de frais pris en charge).

Comment l’activer ?

Contactez votre assureur dès que le conflit se dessine. Un juriste examine votre dossier et vous indique si votre demande est fondée. Si oui, la protection juridique se met en marche. Si non, vous économisez des frais inutiles.

10.2 Oublier la garantie responsabilité civile du voisin

Votre voisin du dessus a causé un dégât des eaux chez vous. Votre assurance vous indemnise (c’est le principe de l’assurance). Mais ce n’est pas fini.

Dans un second temps, votre assureur se retourne contre l’assureur du voisin responsable pour récupérer les sommes versées (on appelle ça le recours). C’est transparent pour vous… en théorie.

Mais parfois :

- Le voisin n’est pas assuré (catastrophe pour lui, problème pour vous aussi)

- Le recours traîne pendant des années

- Votre franchise ne vous est jamais remboursée

Dans ce cas, vous pouvez actionner directement la responsabilité civile du voisin pour récupérer votre franchise et vos pertes non couvertes (jours de congés pris, frais annexes…).

Pour cela :

- Mise en demeure du voisin par lettre recommandée

- Si pas de réponse : saisine de son assureur directement (vous en avez le droit légalement)

- En dernier recours : action en justice (là, votre protection juridique entre en jeu)

Chloé, à Montpellier, a récupéré sa franchise de 350€ + 200€ de frais de déplacement en mettant directement en demeure l’assureur de son voisin. Réponse en 3 semaines, remboursement en 6 semaines.

10.3 Ignorer les recours contre les tiers responsables

Votre logement a subi un sinistre causé par un tiers (entreprise de travaux, installateur, voisin, etc.). Votre assurance vous indemnise, mais cela ne vous empêche pas d’avoir des recours personnels en plus.

Exemples de recours possibles :

| Situation | Tiers responsable | Recours possible |

|---|---|---|

| Malfaçon provoquant un dégât des eaux | Plombier | Garantie décennale de l’artisan |

| Infiltration par le toit récemment refait | Couvreur | Assurance RC professionnelle |

| Incendie causé par un appareil défectueux | Fabricant | Responsabilité du fait des produits défectueux |

| Dégât causé par un arbre de la mairie | Commune | Responsabilité administrative |

Ces recours peuvent vous permettre de récupérer :

- Votre franchise

- Les dommages non couverts par votre assurance

- Les préjudices indirects (stress, perte de temps, déménagement)

- Les pertes financières (perte de loyers, impossibilité de vendre)

Important : Ces recours se prescrivent généralement dans un délai de 2 à 10 ans selon les cas. Ne tardez pas à consulter un avocat (couvert par votre protection juridique).

Voilà. Vous avez maintenant en main les 10 erreurs majeures qui plombent les indemnisations d’assurance habitation, et surtout, comment les éviter. Que vous soyez chez Pacifica, Maif, Macif ou ailleurs, ces principes s’appliquent universellement.

Un sinistre, c’est déjà assez stressant comme ça. Pas besoin d’y ajouter des erreurs évitables qui vous coûteront des milliers d’euros. Relisez votre contrat, constituez dès aujourd’hui un dossier photo de votre logement, et gardez cet article sous le coude pour le jour (qu’on ne vous souhaite pas) où vous en aurez besoin.

Parce qu’au final, la meilleure indemnisation, c’est celle qu’on obtient en connaissant ses droits et en respectant ses devoirs. L’assurance n’est pas votre ennemie, mais ce n’est pas non plus votre meilleure amie. C’est un partenaire contractuel avec qui vous devez jouer selon les règles du jeu.

Et maintenant que vous connaissez ces règles, vous avez une longueur d’avance.

Besoin d’aller plus loin ? Que vous soyez étudiant, colocataire ou propriétaire-bailleur, comparez les meilleures offres adaptées à votre profil pour être sûr d’avoir les garanties qui vous protègent vraiment.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.