Vous êtes travailleur non-salarié et vous galérez à joindre les deux bouts tous les mois ? Entre vos charges sociales, vos impôts, et tout le reste… l’idée de raquer 120€ de plus pour une mutuelle TNS, ça fait mal au portefeuille.

Mais voilà le truc : ne pas avoir de mutuelle, c’est prendre un risque encore plus gros. Une urgence dentaire, une hospitalisation, et BOOM – vous pouvez facilement vous retrouver avec 2000-3000€ à sortir de votre poche. L’équivalent de 2 ans de cotisations mutuelle…

Alors la vraie question, ce n’est pas « comment éviter de prendre une mutuelle? », c’est plutôt : comment trouver une mutuelle TNS pas chère qui couvre vraiment ? Sans tomber dans les pièges des offres « low cost » qui ne remboursent rien.

Dans cet article, on va voir ce que ça veut vraiment dire « pas cher » pour une mutuelle TNS, les fourchettes de prix réalistes selon votre âge, les garanties minimums non-négociables, et surtout comment réduire votre facture sans sacrifier la protection. Let’s go !

C’est quoi une mutuelle TNS « pas chère » ?

Bon, déjà, on va mettre les choses au clair : « pas cher » c’est relatif. Ça dépend de votre âge, de vos besoins de santé, et de ce que vous considérez comme acceptable de payer chaque mois.

Une mutuelle à 40€/mois pour un jeune de 25 ans en bonne santé, c’est pas cher. La même à 150€/mois pour quelqu’un de 55 ans avec des problèmes de santé, c’est… normal.

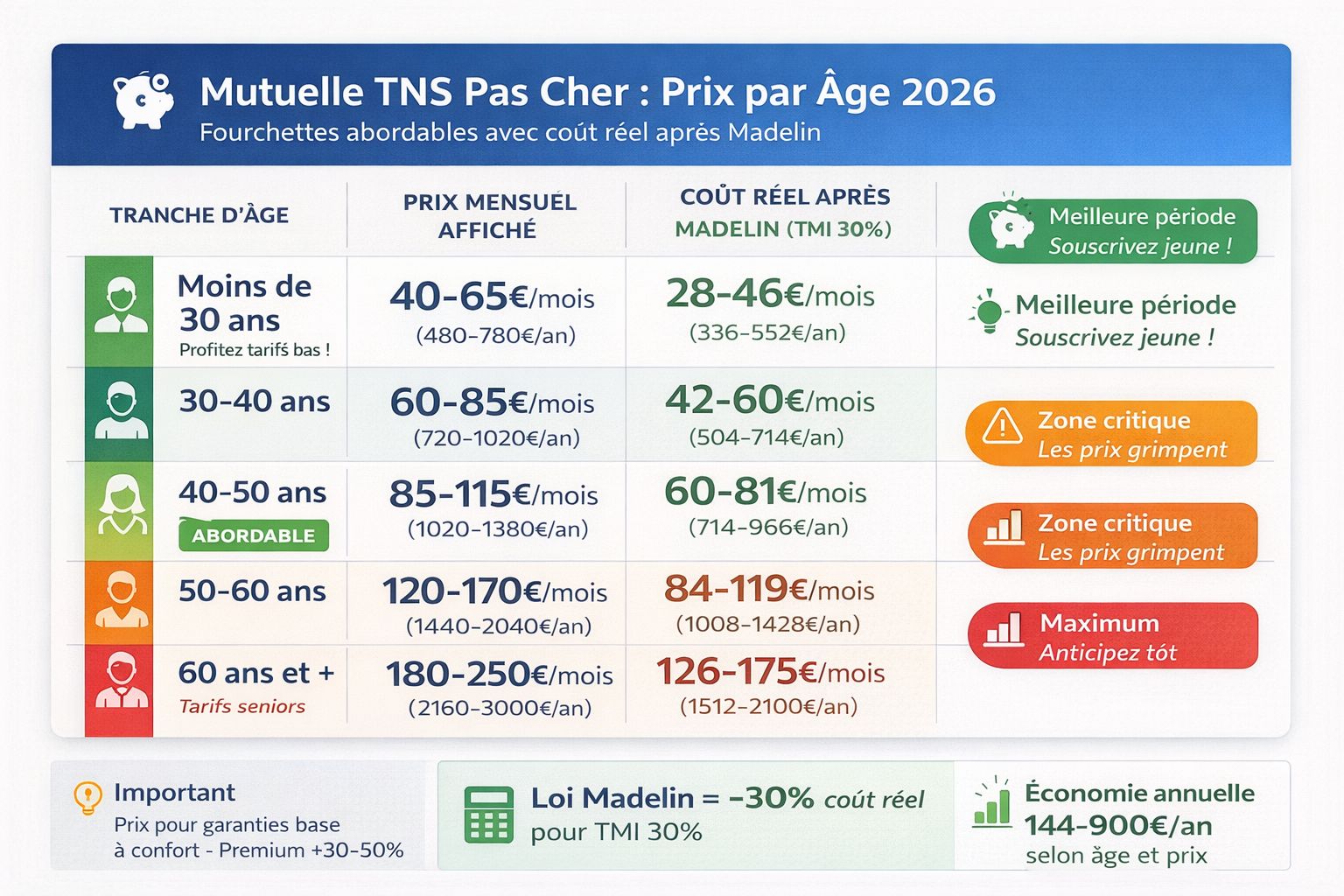

Les fourchettes de prix réalistes

Voici ce qu’on considère comme « abordable » en 2026 pour une mutuelle TNS avec garanties correctes (pas juste une coquille vide) :

- Moins de 30 ans : 40-65€/mois (480-780€/an)

- 30-40 ans : 60-85€/mois (720-1020€/an)

- 40-50 ans : 85-115€/mois (1020-1380€/an)

- 50-60 ans : 120-170€/mois (1440-2040€/an)

- 60 ans et + : 180-250€/mois (2160-3000€/an)

Important : Ces prix sont pour des garanties de base à confort. Si vous voulez du premium avec tout à 300% et chambre particulière systématique, rajoutez 30-50%.

Astuce budget : Avec la loi Madelin, vos cotisations mutuelles sont déductibles de vos impôts (si vous n’êtes pas en micro-entreprise). Donc si vous payez 80€/mois et que votre TMI est 30%, votre coût réel est plutôt 56€/mois. Ça change la donne !

Quels sont les garanties minimums à exiger (même pour du « pas cher ») ?

OK, vous cherchez du pas cher. Mais pas n’importe quoi non plus. Voici les 4 garanties absolument non-négociables, même pour une mutuelle entry-level :

1. Soins courants : minimum 100-125% du tarif Sécu

Pourquoi ? Parce qu’en dessous, vous ne couvrez même pas le ticket modérateur (votre part). Et oubliez les dépassements d’honoraires.

Exemple concret : Votre médecin spécialiste facture 50€, la Sécu rembourse 25€. Avec 100% Sécu, vous récupérez 25€. Total couvert : 50€. Vous payez 0€.

Si votre mutuelle fait moins de 100%, vous payez de votre poche à chaque consultation. Pas rentable.

2. Hospitalisation : forfait journalier + frais de séjour

Une hospitalisation, même courte (3-4 jours), peut facilement coûter 2000-3000€. Sans cette garantie, c’est vous qui casquez.

Minimum acceptable : Forfait journalier remboursé (20€/jour en 2026) + frais de séjour à 100%.

La chambre particulière, c’est du bonus. Si c’est hors budget, on peut s’en passer. Mais le forfait + séjour, c’est la base.

3. Dentaire : minimum 200% Sécu

Le dentaire, c’est le piège. La Sécu rembourse des cacahuètes (75€ pour une couronne qui coûte 500-800€), donc si votre mutuelle ne compense pas, vous êtes mal.

À 200% Sécu, vous couvrez les soins courants (caries, détartrages) et une partie des prothèses. C’est le strict minimum.

En dessous, vous allez reporter vos soins dentaires… jusqu’au jour où vous aurez un problème sérieux et que ça vous coûtera 3 fois plus cher.

4. Optique : minimum 100-150€ par an

Pour des lunettes simples ou des lentilles basiques, 100-150€/an ça passe. Si vous avez besoin de verres progressifs, visez plutôt 200-250€.

Mais bon, l’optique c’est en général une fois tous les 2-3 ans, donc c’est pas le poste le plus critique.

Quels sont les pièges des offres « ultra low cost » ?

Vous allez voir des mutuelles TNS à 30-35€/mois. Ça fait rêver, non ? Eh ben méfiez-vous comme de la peste.

Voici les arnaques classiques des offres ultra cheap :

Les délais de carence interminables

Délai de carence = période pendant laquelle vous payez mais vous n’êtes pas encore couvert.

Les mutuelles low cost adorent mettre :

- 9-12 mois de carence sur le dentaire et l’optique

- 6 mois sur l’hospitalisation

- 3 mois même sur les soins courants

Résultat : vous payez pendant 1 an sans être couvert pour les trucs importants. Arnaque.

Les franchises cachées partout

« Mutuelle à 35€/mois ! » Ouais, mais avec 100€ de franchise annuelle par poste de soin.

Donc si vous allez chez le dentiste (franchise 100€), l’ophtalmo (franchise 100€), et que vous avez une hospitalisation (franchise 100€), vous payez 300€ de votre poche avant que la mutuelle rembourse quoi que ce soit.

Au final, votre mutuelle « pas chère » vous coûte (35€ x 12) + 300€ de franchises = 720€/an. Une mutuelle normale à 60€/mois sans franchise = 720€/an aussi. Mais au moins elle rembourse dès le premier euro.

Le réseau de soins ultra limité

Certaines mutuelles low cost ne fonctionnent qu’avec un réseau de professionnels agréés. Hors réseau ? Remboursement ridicule ou nul.

Problème : le réseau, c’est souvent 2 dentistes et 1 ophtalmo pour tout le département. Bonne chance pour avoir un rendez-vous avant 6 mois.

Verdict : Les mutuelles à moins de 40€/mois, c’est rarement une bonne affaire. Vous payez moins, mais vous êtes moins (voire pas du tout) couvert.

Comment réduire le coût sans sacrifier la protection ?

OK, maintenant qu’on sait ce qu’il faut éviter, voici les vraies astuces pour payer moins cher sans se retrouver à poil en cas de pépin.

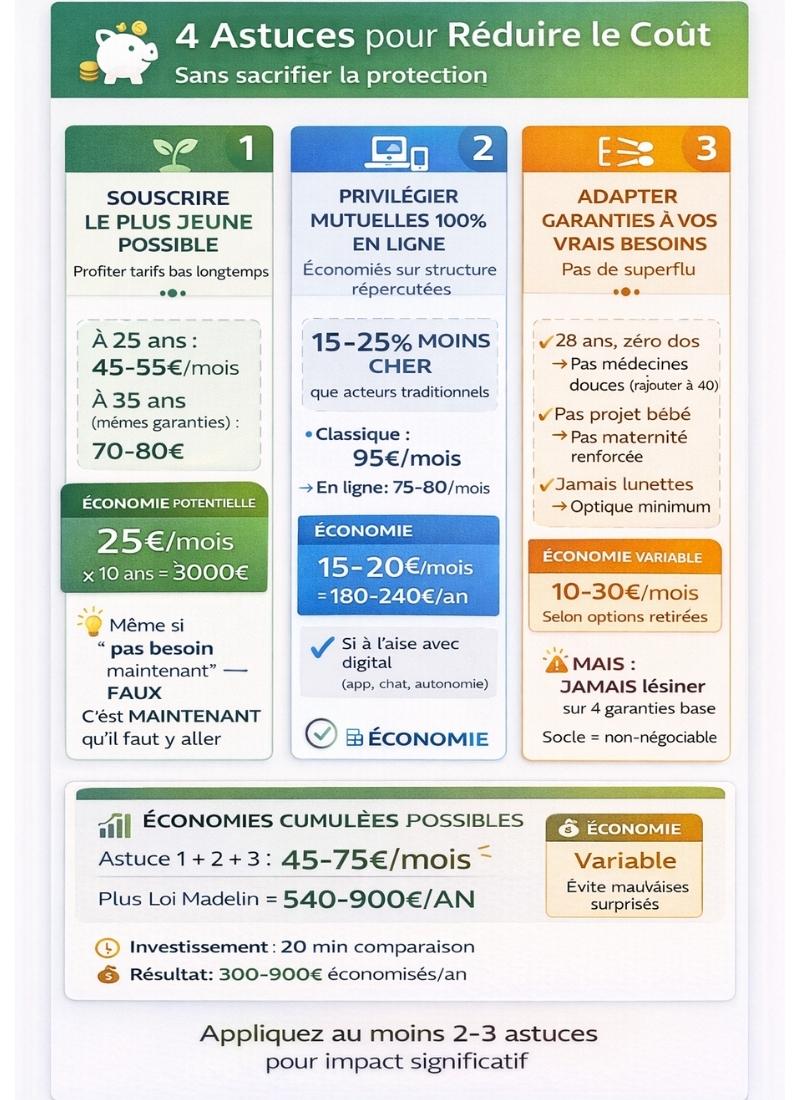

1. Souscrire le plus jeune possible

Plus vous souscrivez jeune, plus vous profitez de tarifs bas pendant longtemps. À 25 ans, une mutuelle correcte coûte 45-55€/mois. À 35 ans pour les mêmes garanties, c’est déjà 70-80€.

Économie potentielle : 25€/mois x 10 ans = 3000€.

Donc même si vous vous dites « je suis jeune, j’ai pas besoin de mutuelle maintenant », détrompez-vous. C’est maintenant qu’il faut y aller.

2. Privilégier les mutuelles 100% en ligne

Les mutuelles digitales (sans agences physiques) sont 15-25% moins chères que les acteurs traditionnels.

Pourquoi ? Pas de loyers d’agence, pas de conseillers en présentiel, tout passe par app mobile et chat. Les économies sont répercutées sur les prix.

Exemple : Une formule à 95€/mois chez un assureur classique sera proposée à 75-80€ chez une mutuelle en ligne.

Seule condition : être à l’aise avec le digital (souscription, remboursements, demandes via app).

3. Adapter vos garanties à vos vrais besoins

Ne payez pas pour des garanties dont vous n’avez pas (encore) besoin.

Exemples :

- Vous avez 28 ans, zéro problème de dos ? Zappez les médecines douces pour l’instant. Vous les rajouterez à 40 ans.

- Pas de projet bébé dans l’immédiat ? Pas besoin de maternité renforcée.

- Vous portez jamais de lunettes ? Optique minimum suffit.

Par contre : Ne lésinez JAMAIS sur les 4 garanties de base (soins, hospit, dentaire, optique minimum). C’est le socle.

4. Comparer vraiment (pas juste regarder le prix)

Prenez 20 minutes pour comparer 3-4 offres en regardant :

- Le prix mensuel (évident)

- Les franchises (hidden costs)

- Les délais de carence (combien de temps avant d’être vraiment couvert)

- Les exclusions de garanties (ce qui n’est PAS remboursé)

- L’évolution tarifaire prévue (certaines mutuelles augmentent de 15-20% par an…)

Une mutuelle à 70€/mois avec 0 franchise peut être moins chère sur l’année qu’une à 60€ avec 150€ de franchises.

Si vous voulez aller plus loin dans la comparaison et voir toutes les options disponibles selon votre profil, notre Comparatif Mutuelle TNS 2026 : TOP 10 vous donne le panorama complet du marché avec les avantages et inconvénients de chaque type d’offre.

Et pour savoir quelle est vraiment la meilleure mutuelle selon votre activité professionnelle (freelance digital, artisan, profession libérale, etc.), consultez notre article Meilleure mutuelle TNS 2026 qui détaille les priorités de chaque profil métier.

Voilà, vous savez maintenant comment trouver une mutuelle TNS pas chère mais qui couvre vraiment.

Les points essentiels à retenir : « pas cher » c’est relatif selon l’âge (40-65€ si vous êtes jeune, 85-115€ à 40-50 ans, 120-170€ à 50-60 ans), les 4 garanties minimum non-négociables sont soins 100-125%, hospitalisation forfait+séjour, dentaire 200%, optique 100-150€/an, et les mutuelles à moins de 40€/mois cachent souvent des pièges (délais de carence, franchises, réseau limité).

Pour réduire la facture sans sacrifier la protection : souscrivez jeune (économie 25€/mois sur 10 ans), privilégiez les mutuelles en ligne (15-25% moins cher), adaptez vos garanties à vos vrais besoins (pas de superflu), et comparez le coût RÉEL (pas juste le prix affiché).

Et n’oubliez pas : avec la loi Madelin, votre coût réel est 30-40% inférieur au prix affiché (si vous n’êtes pas en micro-entreprise). Une mutuelle à 80€/mois vous coûte vraiment 56€ après déduction fiscale.

Alors oui, ça représente un budget tous les mois. Mais franchement, entre payer 60-80€/mois et risquer 2000-3000€ d’un coup… le choix est vite fait.

Prenez 20 minutes cette semaine pour comparer sérieusement. Votre portefeuille (et votre santé) vous remercieront.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.

A lire aussi : guide complet mutuelle TNS