Tu es auto-entrepreneur, freelance, artisan, professionnel libéral ou gérant de société ? Alors tu sais déjà que la mutuelle TNS, c’est un sujet qui fait mal à la tête. Pas de mutuelle d’entreprise, pas de patron qui paye la moitié, et des offres du marché qui semblent toutes se ressembler — sauf quand tu regardes les prix.

En France, on compte plus de 4 millions de travailleurs non-salariés. Pourtant, beaucoup restent sous-assurés faute d’y comprendre quelque chose. Ce guide a été conçu pour changer ça. Tu vas découvrir 7 astuces concrètes pour choisir ta mutuelle TNS intelligemment, payer moins cher et être vraiment couvert quand ça compte. On passe en revue chaque profil : micro-entrepreneur, profession libérale, artisan, gérant de SARL/EURL, et même le gérant de SCI.

Accroche-toi, c’est parti.

- Mutuelle Micro-Entrepreneur : Tarifs et Ce Qu’il Faut Savoir

1.1 Le micro-entrepreneur face à la santé : une situation particulière

Le micro-entrepreneur est affilié à la Sécurité sociale des indépendants (SSI), anciennement le RSI. Il cotise donc à l’Assurance Maladie… mais à un niveau de remboursement calqué sur le régime général. En clair : la base est là, mais elle reste insuffisante pour couvrir les dépassements d’honoraires, les soins dentaires ou optiques.

Sans mutuelle complémentaire, un simple couronne dentaire à 800 € peut te coûter 600 € de ta poche. Idem pour une paire de lunettes de correction.

Astuce n°1 : En tant que micro-entrepreneur, tu peux déduire ta cotisation mutuelle TNS de ton revenu imposable via la loi Madelin — à condition de choisir un contrat éligible. Ça représente souvent plusieurs centaines d’euros d’économies fiscales par an. Vérifie systématiquement l’éligibilité Madelin avant de signer.

1.2 Combien coûte une mutuelle TNS pour un micro-entrepreneur ?

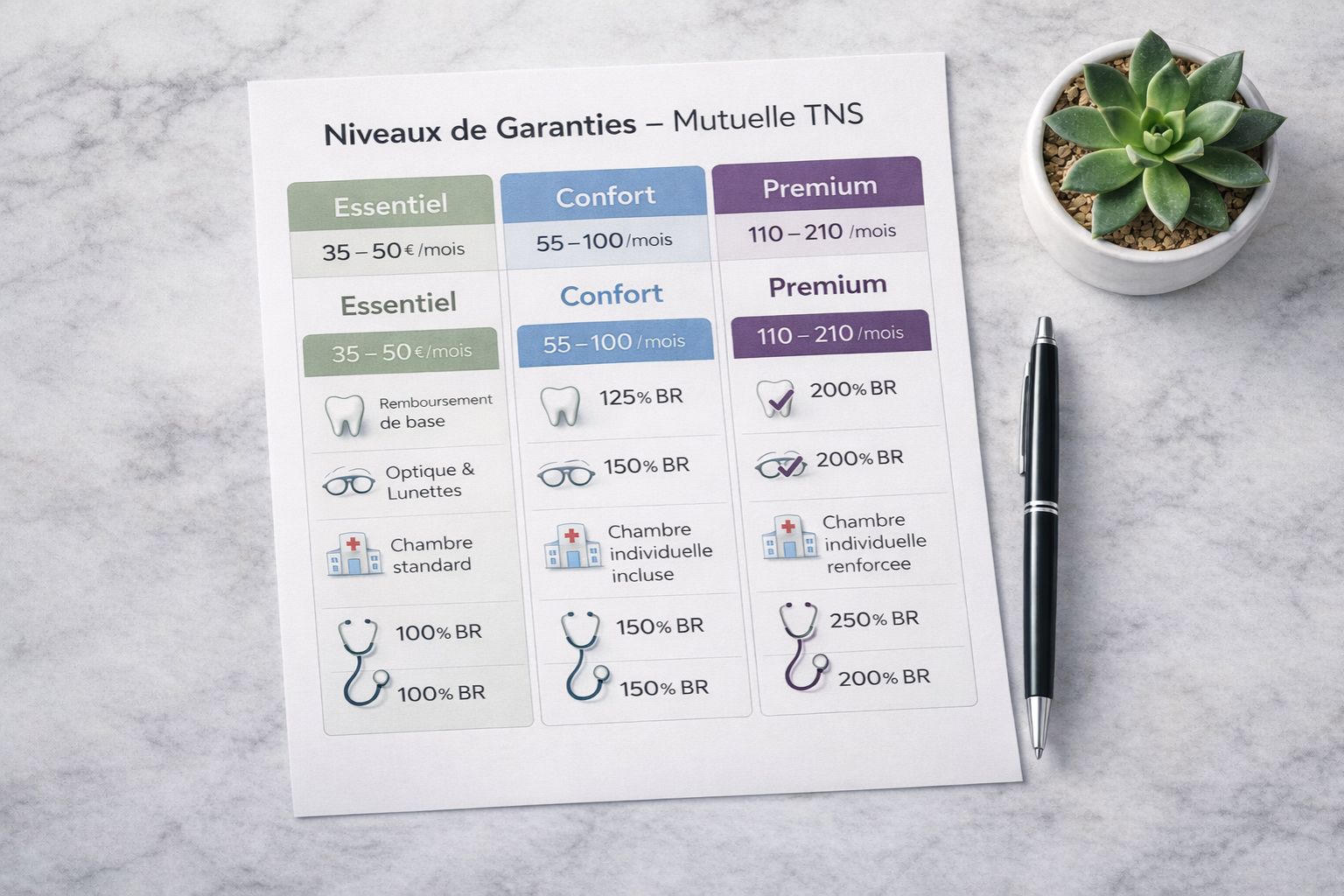

Les tarifs varient selon ton âge, ta région, et le niveau de garanties choisi. Voici une fourchette réaliste pour 2026 :

| Profil | Garanties Essentielles | Garanties Confort | Garanties Premium |

| 25 ans | 35 – 50 €/mois | 55 – 80 €/mois | 90 – 130 €/mois |

| 35 ans | 45 – 65 €/mois | 70 – 100 €/mois | 110 – 160 €/mois |

| 45 ans | 60 – 90 €/mois | 100 – 140 €/mois | 150 – 210 €/mois |

| 55 ans | 90 – 130 €/mois | 140 – 190 €/mois | 200 – 280 €/mois |

Ces fourchettes sont indicatives. Un comparateur ou un courtier spécialisé TNS te donnera des devis personnalisés en quelques minutes.

1.3 Quelles garanties prioriser ?

Pour un micro-entrepreneur avec un budget serré, concentre-toi sur :

- Le dentaire (prothèses, couronnes, orthodontie) : les dépassements sont élevés

- L’optique (montures + verres) : surtout si tu travailles sur écran

- Les consultations spécialistes : les dépassements d’honoraires explosent en secteur 2 et 3

- L’hospitalisation : la chambre individuelle et les frais de séjour

- Mutuelle Profession Libérale : Les Spécificités à Connaître

2.1 Professions libérales réglementées vs non réglementées

Les professions libérales regroupent des réalités très différentes : médecin, avocat, architecte, consultant, coach, psychologue, expert-comptable… Selon que ta profession est réglementée ou non, ta caisse de rattachement change, et parfois ton niveau de remboursement de base aussi.

Les professions libérales réglementées ont souvent leur propre caisse de retraite et de prévoyance (CIPAV, CARMF, etc.). La mutuelle complémentaire santé reste cependant à ta charge, dans tous les cas.

2.2 La prévoyance : ne pas la confondre avec la mutuelle

Beaucoup de libéraux font l’erreur de ne penser qu’à la mutuelle santé. Or, pour un indépendant, la prévoyance (arrêt de travail, invalidité, décès) est souvent encore plus critique. Si tu tombes malade 3 semaines, qui paie ton loyer pro ?

Astuce n°2 : Combine ta mutuelle TNS avec un contrat de prévoyance Madelin. Les deux sont déductibles fiscalement. L’arrêt maladie d’un indépendant peut entraîner une perte de revenu totale dès le 4ème jour — un contrat de prévoyance bien calibré peut te verser des indemnités journalières pour combler ce manque.

2.3 Ce que les professions libérales doivent surveiller dans leur contrat

- Le délai de carence sur les indemnités journalières (souvent 3, 8 ou 30 jours)

- La définition de l’incapacité : totale ou partielle, en cours de vie professionnelle ou toute profession

- Les exclusions : certains contrats excluent les pathologies préexistantes ou les sports à risque

- Le plafond de cotisation déductible Madelin en fonction de ton revenu professionnel

- Mutuelle Artisan et Commerçant : Ce Que le Régime SSI Couvre (et Ce Qu’il Ne Couvre Pas)

3.1 Le régime de base des artisans et commerçants

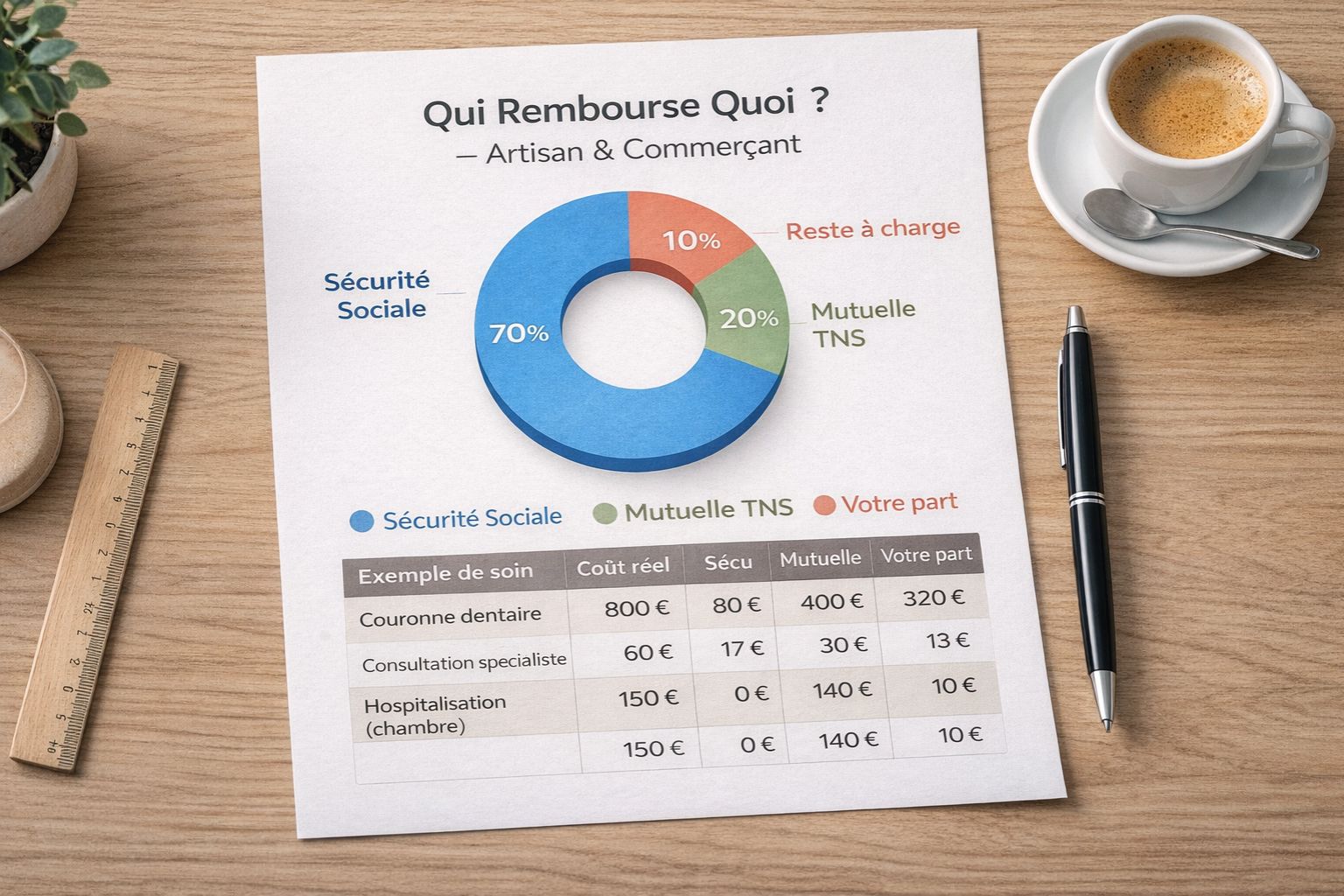

Les artisans et commerçants sont affiliés à la SSI (Sécurité sociale des indépendants). Depuis la fusion avec l’Assurance Maladie en 2018, le niveau de remboursements de base est globalement aligné sur celui des salariés.

Mais « aligné » ne veut pas dire « suffisant ». Le ticket modérateur (la part non remboursée par la Sécu) reste à ta charge. Et pour certains soins — dentaire, optique, audiologie — l’écart entre le tarif de la Sécu et le tarif réel peut être colossal.

3.2 Les garanties prioritaires pour un artisan ou commerçant

Un artisan qui travaille avec ses mains (plombier, électricien, menuisier, boulanger…) doit impérativement prévoir :

- Une bonne couverture hospitalisation : en cas d’accident de travail ou d’opération

- Des indemnités journalières adaptées à ses revenus réels

- Une couverture dentaire et optique correcte

Astuce n°3 : Si tu es artisan ou commerçant avec un chiffre d’affaires variable, sache que la cotisation Madelin est calculée sur ton revenu professionnel net. Une bonne année = plafond de déduction plus élevé. Ajuste ta cotisation chaque année en fonction de ton revenu réel pour maximiser l’avantage fiscal.

3.3 Passer de salarié à artisan : les erreurs à éviter

Beaucoup de néo-artisans pensent que leur ancienne mutuelle d’entreprise suffit pendant la période de portabilité (maximum 12 mois). C’est faux à long terme. Dès la fin de la portabilité, il faut avoir souscrit un contrat TNS adapté, sous peine de se retrouver sans couverture complémentaire.

- Mutuelle Gérant SARL/EURL : La Situation Particulièrement Complexe

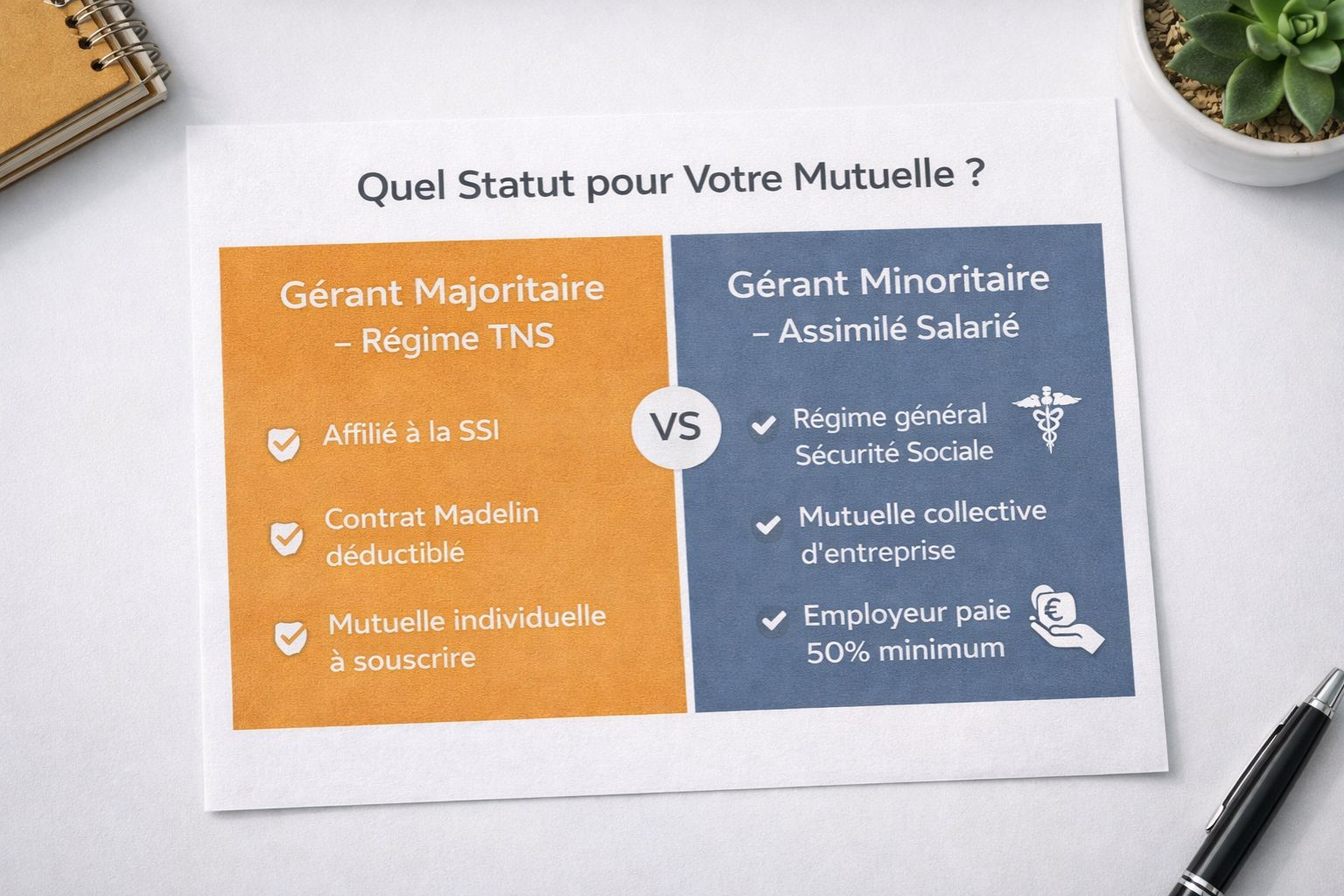

4.1 Gérant majoritaire vs gérant minoritaire : deux univers différents

C’est ici que ça devient technique. Le statut du gérant de SARL ou d’EURL change radicalement sa protection sociale :

| Statut | Régime social | Mutuelle applicable |

| Gérant majoritaire de SARL | TNS (SSI) | Mutuelle TNS / contrat Madelin |

| Gérant égalitaire de SARL | TNS (SSI) | Mutuelle TNS / contrat Madelin |

| Gérant minoritaire de SARL | Assimilé salarié | Mutuelle collective (loi ANI possible) |

| Gérant d’EURL (associé unique) | TNS (SSI) | Mutuelle TNS / contrat Madelin |

Astuce n°4 : Si tu es gérant majoritaire de SARL, ta société peut prendre en charge une partie de ta cotisation mutuelle — mais attention au traitement fiscal et social. En principe, les cotisations de complémentaire santé « Madelin » payées par la société sont une charge déductible pour elle, mais elles constituent un avantage en nature pour toi. Fais le point avec ton expert-comptable.

4.2 La loi ANI et le gérant minoritaire

Le gérant minoritaire assimilé salarié peut bénéficier de la mutuelle collective d’entreprise, obligatoire depuis la loi ANI de 2016 pour tous les salariés. C’est un avantage non négligeable : l’entreprise prend en charge au minimum 50 % de la cotisation.

4.3 Optimiser sa couverture en tant que gérant de société

- Ne sous-estime pas la prévoyance : en tant que gérant majoritaire, tu ne cotises pas au régime de prévoyance des cadres. Construis ta protection de zéro.

- Associe mutuelle + prévoyance + retraite dans une stratégie globale Madelin pour maximiser la déductibilité

- Anticipe la retraite : le gérant TNS perçoit une retraite de base et complémentaire souvent inférieure à celle d’un cadre salarié. La prévoyance longue durée et l’épargne retraite Madelin sont essentielles.

Astuce n°5 : Le plafond de déductibilité Madelin pour la mutuelle santé est encadré par la loi. En revanche, pour la prévoyance, le plafond est plus généreux. Si tu dois arbitrer entre plusieurs contrats Madelin, priorise la prévoyance (arrêt de travail, invalidité) qui offre souvent un meilleur rapport protection/déduction fiscale.

- Mutuelle SCI : Guide du Gérant

5.1 Le gérant de SCI est-il un TNS ?

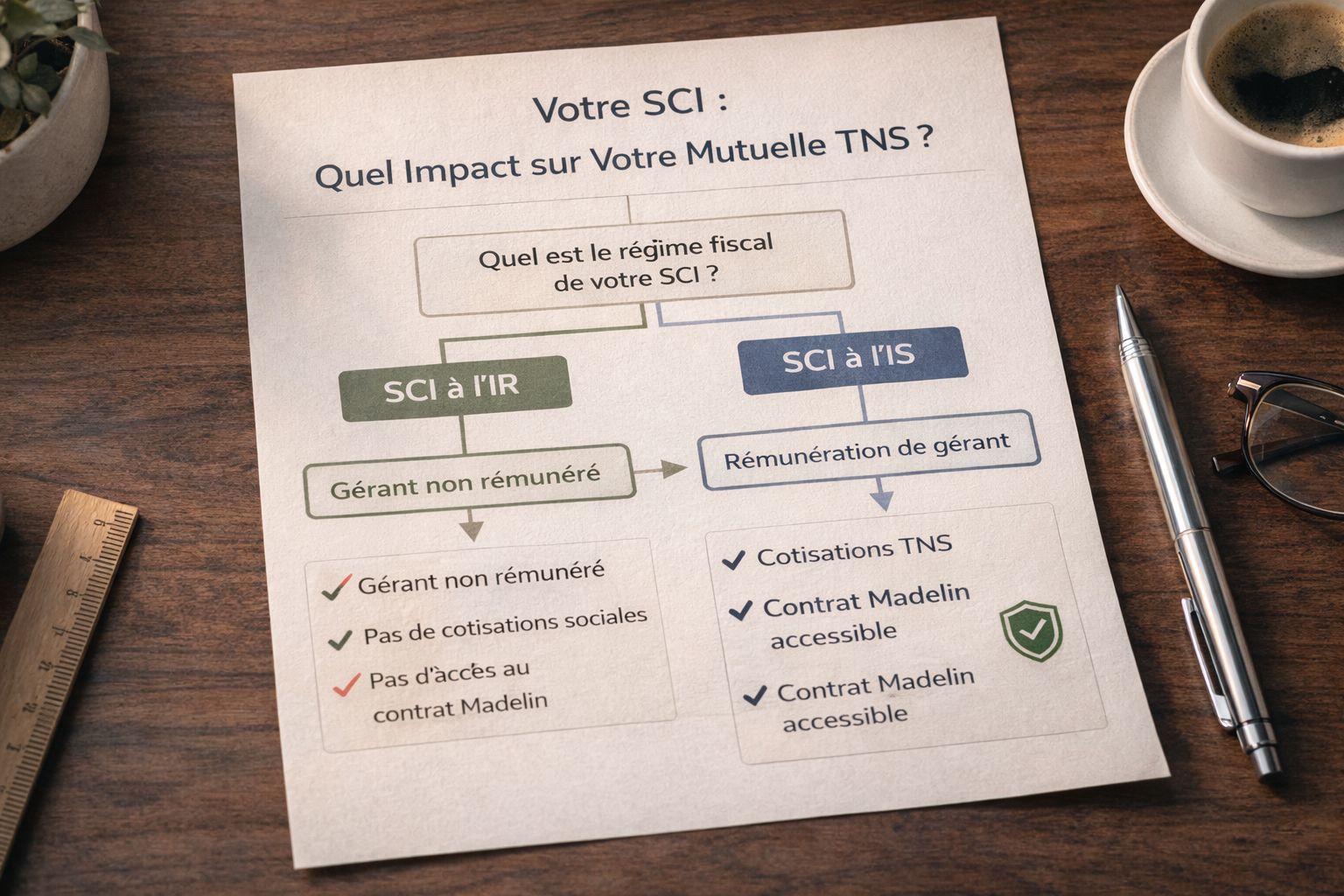

Bonne question — et la réponse dépend de la structure. Une SCI (Société Civile Immobilière) est le plus souvent à IR (impôt sur le revenu), mais elle peut aussi être à IS (impôt sur les sociétés).

- Si la SCI est à l’IR et que tu es gérant non rémunéré : pas de cotisations sociales, pas de protection TNS automatique

- Si la SCI est à l’IS et que tu perçois une rémunération de gérant : tu bascules dans le régime TNS (gérant majoritaire) ou assimilé salarié (gérant minoritaire)

Astuce n°6 : Beaucoup de gérants de SCI pensent être couverts au titre de leur activité principale (salarié, fonctionnaire, etc.) et oublient de vérifier si leur statut de gérant de SCI génère des obligations sociales supplémentaires. En cas de doute, consulte un professionnel du droit ou de la comptabilité.

5.2 La SCI à l’IS avec rémunération : quel contrat choisir ?

Si tu te verses une rémunération en tant que gérant majoritaire d’une SCI à l’IS, tu es assujetti aux cotisations TNS. Tu peux donc souscrire un contrat Madelin pour ta mutuelle santé et ta prévoyance.

Les garanties à privilégier dans ce cas :

- Couverture hospitalisation : le risque majeur pour un adulte actif

- Dentaire et optique : soins souvent planifiables donc à anticiper

- Prévoyance décès/invalidité : pour protéger les associés et les héritiers

5.3 SCI et protection du patrimoine : le lien avec la mutuelle

La SCI est souvent utilisée pour protéger le patrimoine immobilier de la famille. Dans cette logique, il serait incohérent de négliger la protection de l’outil de production le plus précieux : toi-même. Une bonne mutuelle TNS, couplée à une prévoyance solide, protège ton revenu et donc ta capacité à rembourser les emprunts immobiliers de ta SCI.

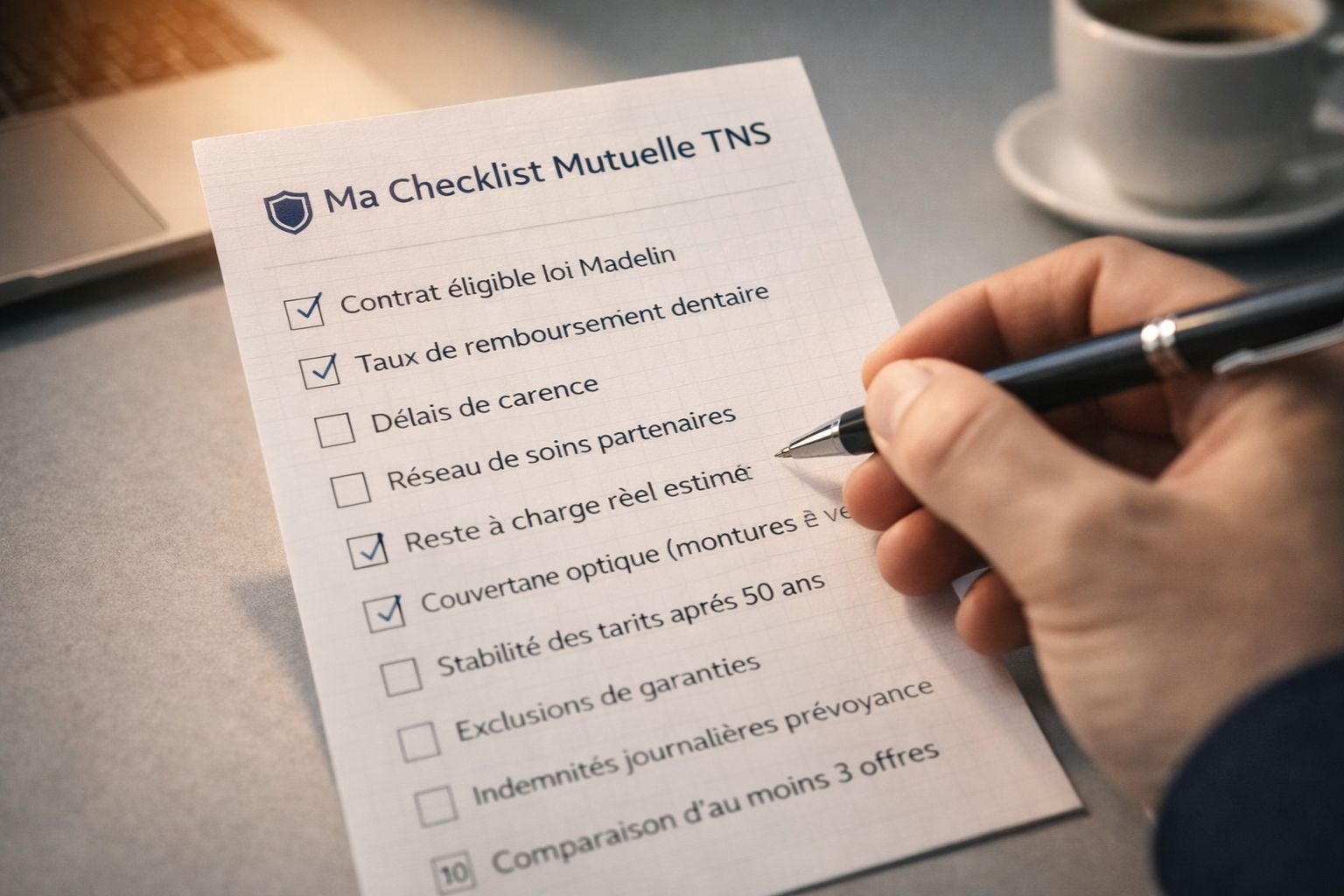

- Les 7 Astuces Pour Choisir et Optimiser Ta Mutuelle TNS

Récap complet des astuces déployées tout au long de ce guide :

- Vérifie l’éligibilité Madelin de ton contrat avant de signer — c’est souvent plusieurs centaines d’euros d’économies fiscales par an

- Combine mutuelle + prévoyance dans une stratégie globale : les deux sont déductibles et complémentaires

- Ajuste ta cotisation Madelin chaque année selon ton revenu réel pour maximiser l’avantage fiscal sans te sur-cotiser

- Identifie ton vrai statut (gérant majoritaire, minoritaire, associé…) car le régime social change tout

- Priorise la prévoyance dans ton arbitrage Madelin : le plafond de déductibilité est plus généreux que pour la mutuelle seule

- Ne laisse pas ton statut de gérant de SCI sans réponse : selon la structure, tu peux avoir des obligations et des droits ignorés

- Compare au moins 3 offres via un courtier spécialisé TNS avant de signer — les écarts de prix pour les mêmes garanties atteignent facilement 30 à 40 %

Astuce n°7 : Utilise un comparateur ou un courtier spécialisé TNS (pas généraliste). Les courtiers spécialisés connaissent les nuances des contrats Madelin, les plafonds de déduction, et les offres adaptées à chaque statut. Un bon conseil au départ t’évite des années de sous-couverture ou de surpaiement.

- Comment Comparer les Offres de Mutuelle TNS Efficacement

7.1 Les critères qui comptent vraiment

Ne compare pas que le prix. Voici ce qu’il faut regarder en priorité :

- Le taux de remboursement : exprimé en % de la Base de Remboursement (BR) de la Sécu

- Le reste à charge réel : après remboursement Sécu + mutuelle, combien tu payes ?

- Le réseau de soins : certaines mutuelles proposent des remises via un réseau de praticiens partenaires

- Les délais de carence : combien de temps avant que les garanties s’appliquent ?

- L’éligibilité loi Madelin : indispensable pour la déductibilité fiscale

- La stabilité des tarifs : certains contrats augmentent fortement après 50 ans

7.2 Les pièges classiques à éviter

- Souscrire un contrat généraliste non adapté aux TNS (pas déductible Madelin)

- Se fier uniquement au prix mensuel sans regarder les plafonds de remboursement

- Ignorer le dentaire et l’optique parce que « ça va pour l’instant »

- Ne pas lire les exclusions de garanties (sports, maladies préexistantes…)

- Oublier de notifier sa mutuelle en cas de changement de statut

7.3 Quand revoir sa mutuelle TNS ?

Tu devrais revoir ton contrat au moins une fois par an, ou à chaque changement important :

- Changement de statut juridique (passage en SASU, EURL, SARL…)

- Évolution significative du chiffre d’affaires

- Agrandissement de la famille (conjoint, enfant)

- Vieillissement (les tarifs augmentent, les besoins aussi)

- Changement de région (les tarifs peuvent varier selon la zone géographique)

En résumé, la mutuelle TNS n’est pas une dépense subie — c’est un investissement dans ta sécurité financière et ta tranquillité d’esprit. Que tu sois micro-entrepreneur qui débute, artisan établi, professionnel libéral, gérant de SARL ou gérant de SCI, il existe un contrat taillé pour ton profil.

Les 7 astuces de ce guide te donnent les clés pour ne pas choisir à l’aveugle : comprendre ton statut, activer la déductibilité Madelin, combiner mutuelle et prévoyance, et comparer les offres avec les bons critères.

La prochaine étape ? Fais-toi accompagner par un courtier spécialisé TNS pour obtenir des devis personnalisés. C’est gratuit, sans engagement, et ça peut te faire économiser plusieurs centaines d’euros par an — tout en améliorant tes garanties. Tu n’as aucune raison d’attendre.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.

A lire aussi : tarifs mutuelle micro-entrepreneur