Vous avez 72 ans. Vous appelez trois assureurs pour souscrire une assurance obsèques senior. Premier refus : “Désolé, on ne prend plus après 70 ans.” Deuxième refus : “Capital plafonné à 2 500 €.” Troisième : “95 €/mois pour 5 000 €.”

Vous raccrochez : “C’est trop tard.”

Faux. Ce n’est PAS trop tard. Il existe des assureurs qui acceptent jusqu’à 85 ans. Oui, c’est plus cher. Mais vous POUVEZ protéger vos proches.

Aujourd’hui, je vais vous montrer quels assureurs acceptent après 70 ans, combien ça coûte vraiment, et comment choisir la meilleure offre.

Pourquoi c’est difficile après 70 ans ?

Les assureurs calculent le risque. Plus vous êtes âgé, moins ils ont le temps de collecter des cotisations avant de verser le capital.

Le calcul qui fait peur

Exemple : – 60 ans : espérance 25 ans → 300 mois de cotisations – 75 ans : espérance 12 ans → 144 mois de cotisations

Résultat : Pour le même capital, l’assureur double ou triple la cotisation du senior de 75 ans.

Les trois stratégies

- Refus pur : “On ne prend pas après 70 ans”

- Plafonnement : “Maximum 3 000 € de capital”

- Augmentation : “95 €/mois au lieu de 35 €/mois”

Quels sont les 3 meilleurs assureurs après 70 ans ?

1. AG2R La Mondiale – Le plus généreux

Âge limite : 85 ans

Capital maximum : 8 000 €

Tarifs :

| Âge | 5 000€ | 8 000€ |

| 70 ans | 58 €/mois | 92 €/mois |

| 75 ans | 78 €/mois | 124 €/mois |

| 80 ans | 105 €/mois | 168 €/mois |

Avantages : ✅ Capital élevé même après 75 ans

✅ Revalorisation +1,5%/an

Inconvénient : ❌ Cotisations les plus élevées

2. Mutex – Le meilleur rapport qualité/prix

Âge limite : 80 ans

Capital maximum : 6 000 €

Tarifs :

| Âge | 5 000€ |

| 70 ans | 52 €/mois |

| 75 ans | 69 €/mois |

| 80 ans | 95 €/mois |

Avantages : ✅ 10-15% moins cher qu’AG2R

✅ Service client 4,5/5

Inconvénient : ❌ Capital plafonné à 6 000 €

3. April – Jusqu’à 85 ans

Âge limite : 85 ans

Capital maximum : 4 500 €

Tarifs :

| Âge | 4 500€ |

| 70 ans | 48 €/mois |

| 75 ans | 62 €/mois |

| 80 ans | 85 €/mois |

| 85 ans | 125 €/mois |

Avantages : ✅ Seul à accepter jusqu’à 85 ans

✅ Cotisations raisonnables

Inconvénient : ❌ Capital limité

Conseil : 70-75 ans + capital élevé → AG2R. Meilleur prix → Mutex. Plus de 80 ans → April.

Quels sont les limites à connaître ?

Capital plafonné

Après 75 ans, capital souvent limité à 3 000-5 000 €.

Problème : Obsèques moyennes = 5 500 €. Avec 4 000 €, manque 1 500 €.

Solution : Complétez avec Livret A.

Cotisations élevées

À 75 ans, vous payez 2-3x plus qu’à 60 ans.

Le calcul : – 60 ans : 35 €/mois × 20 ans = 8 400 € – 75 ans : 75 €/mois × 10 ans = 9 000 €

Vous cotisez plus que le capital garanti.

Quand ça vaut le coup : Si décès dans les 5-6 ans, vos proches gagnent. C’est une assurance, pas une épargne.

Délai de carence

Certains imposent 2 ans au lieu de 1 an pour décès par maladie.

Vérifiez : Section “Exclusions”.

Que faire si vous êtes refusé partout ?

Alternative 1 : Contrat simplifié

Capital 2 000-2 500 €, acceptation jusqu’à 90 ans.

Assureurs : – Ociane : 90 ans, 2 500 € – Prévoir : 85 ans, 2 000 €

Cotisation : 40-50 €/mois

Alternative 2 : Épargne Livret A

75 €/mois sur Livret A au lieu d’un assureur.

Avantages : ✅ Contrôle total

✅ Rendement 3% (2026)

Inconvénient : ❌ Risque de dépenser avant

Sur 10 ans : 9 000 € + intérêts ≈ 9 500 €

Alternative 3 : Contrat famille

Vos enfants souscrivent pour vous et paient.

Avantage : Acceptation jusqu’à 90 ans si enfant souscrit.

Comment maximiser vos chances ?

Astuce 1 : Souscrivez dès 70 ans

Chaque année compte. À 70 ans, beaucoup d’options. À 80 ans, très restreint.

Astuce 2 : Capital réaliste

Ne demandez pas 8 000 € si 5 000 € suffisent.

Recommandé : – Crémation : 3 500-4 000 € – Inhumation : 5 000-6 000 €

Astuce 3 : Privilégiez les mutuelles

AG2R, Mutex, MGEN, Malakoff = critères plus souples.

Astuce 4 : Sans questionnaire médical

Ne mentionnez pas spontanément vos problèmes de santé. On ne vous demande rien, ne dites rien.

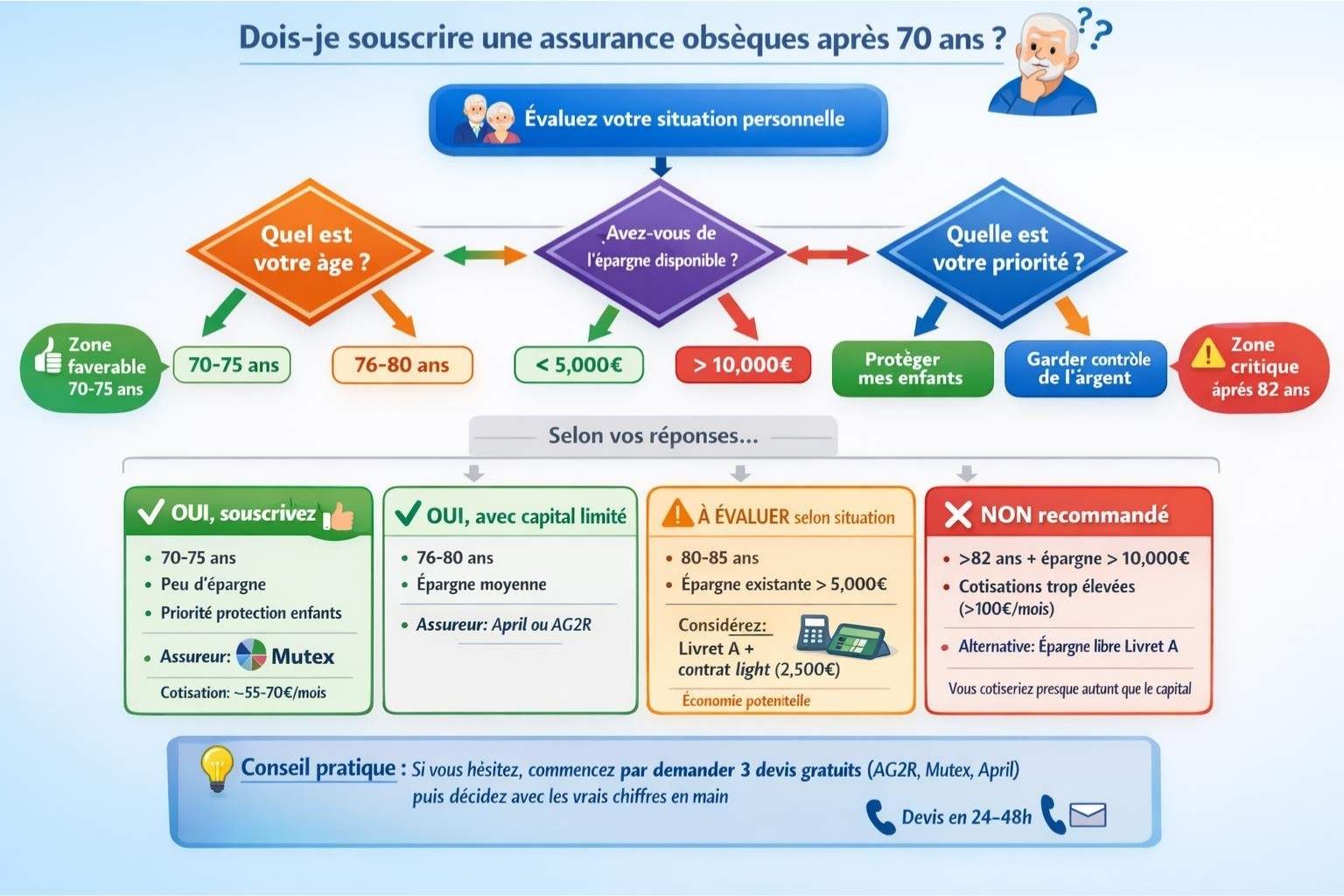

Faut-il souscrire après 70 ans ?

Quand ça vaut le coup

✅ Décès dans les 7-8 ans : proches récupèrent plus

✅ Aucune épargne de côté : force l’épargne

✅ Protection rapide : capital en 48-72h

Quand c’est discutable

⚠️ Déjà 10 000 € d’épargne : gardez votre argent

⚠️ Plus de 82 ans + 120 €/mois : vous cotisez presque autant que le capital

Le calcul : – 75 ans, 70 €/mois pour 5 000 € – Décéder avant 72 mois (6 ans) pour que ça vaille le coup – Après 6 ans : cotisé 5 040 €, presque autant que le capital

Alternative après 80 ans : Livret A. En 5 ans, 4 200 € + intérêts. Vous gardez le contrôle.

Si vous hésitez entre assurance et épargne, ou si vous voulez évaluer votre contrat actuel, consultez [Résilier contrat obsèques : Récupérer son argent facilement (Loi Chatel 2026)].

Pour une vision complète avec tous les conseils, notre guide [Assurance Obsèques 2026 : Le guide complet pour payer moins cher et protéger ses proches] répond à tout.

Que faut-il retenir ?

Une assurance obsèques senior après 70 ans, c’est possible. Juste plus cher et plus limité.

Les 5 points clés :

- 3 assureurs acceptent : AG2R (85 ans, capital élevé), Mutex (80 ans, bon prix), April (85 ans, limité)

- Cotisations 2-3x plus élevées qu’à 60 ans

- Capital plafonné 4 000-6 000 € après 75 ans

- Alternatives : contrat simplifié, épargne libre, contrat famille

- Souscrivez dès 70 ans : chaque année compte

Votre action :

- Calculez coût des obsèques voulues

- Comparez AG2R, Mutex, April

- Calcul : cotisation × durée vs capital

- Décidez : assurance ou épargne

- Souscrivez maintenant, pas dans 5 ans

Une assurance obsèques senior, c’est protéger vos proches. C’est possible à 70, 75, voire 80 ans. Ça coûte plus cher. Mais le soulagement de vos enfants qui n’auront pas à sortir 5 500 € en urgence, ça n’a pas de prix, non ?

Lire aussi

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.