Vous avez 25 ans, vous lancez votre activité de freelance, et vous comparez les mutuelles TNS : « 45€ par mois, c’est cool ! ». Fast forward 15 ans plus tard : vous regardez votre nouvelle cotisation et là… « 120€ ?! Mais pourquoi j’ai doublé alors que mes garanties n’ont pas changé ? »

Bienvenue dans la réalité de la mutuelle TNS : l’âge est LE facteur qui fait exploser les prix. Et malheureusement, c’est pas un truc qu’on vous explique clairement au moment de souscrire.

Dans cet article, on va voir comment et pourquoi votre âge impacte votre tarif de mutuelle TNS, à quelles augmentations vous attendre selon votre tranche d’âge, et surtout comment anticiper tout ça pour pas vous faire surprendre.

Comment fonctionne la tarification par âge ?

Première chose à comprendre : les assureurs ne calculent pas votre prix au hasard. Ils utilisent ce qu’on appelle des tranches d’âge, et plus vous vieillissez, plus vous changez de tranche, plus le prix grimpe.

Les tranches d’âge classiques

Voici les tranches les plus couramment utilisées par les mutuelles :

- 18-25 ans : Les tarifs les plus bas (vous êtes jeune, vous consultez peu)

- 26-35 ans : Légère augmentation mais ça reste raisonnable

- 36-45 ans : Première vraie hausse (apparition de problèmes de santé)

- 46-55 ans : Ça commence à piquer sérieusement

- 56-65 ans : Les tarifs grimpent en flèche

- 65 ans et + : Maximum atteint (ou presque)

Quand les augmentations ont lieu

En général, le changement de tarif intervient à votre anniversaire ou à la date d’échéance annuelle de votre contrat. Ça dépend de votre mutuelle.

Attention : Certaines mutuelles appliquent des augmentations progressives chaque année, d’autres font des sauts plus brutaux tous les 5 ou 10 ans. Lisez bien les conditions générales !

Pourquoi ça augmente autant avec l’âge ?

Bon, on va pas se mentir : c’est frustrant de payer de plus en plus cher alors qu’on a les mêmes garanties. Mais y’a des vraies raisons derrière (même si ça fait mal au portefeuille).

La consommation de soins explose

Statistiquement, plus on vieillit, plus on va chez le médecin. C’est mathématique :

- À 25 ans : en moyenne 3-4 consultations par an

- À 45 ans : plutôt 6-8 consultations

- À 60 ans : facilement 12-15 consultations et des examens réguliers

Sans parler des hospitalisations, qui deviennent plus fréquentes passé 50 ans.

Les postes de santé qui coûtent cher après 40 ans

Avec l’âge, certaines dépenses de santé deviennent quasi inévitables :

- Dentaire : Couronnes, implants, bridges… Après 50 ans, c’est très fréquent (et cher)

- Optique : Presbytie, verres progressifs, cataracte… Incontournable après 45 ans

- Hospitalisation : Chirurgies diverses, examens lourds

- Traitements chroniques : Hypertension, diabète, cholestérol… Ça arrive

Les assureurs le savent et ajustent leurs tarifs en conséquence. C’est du pur calcul actuariel.

Bon à savoir : Contrairement aux mutuelles d’entreprise où le tarif est mutualisé sur tous les salariés (jeunes et vieux), en mutuelle TNS individuelle, vous payez selon VOTRE propre risque. C’est pour ça que l’impact de l’âge est beaucoup plus visible.

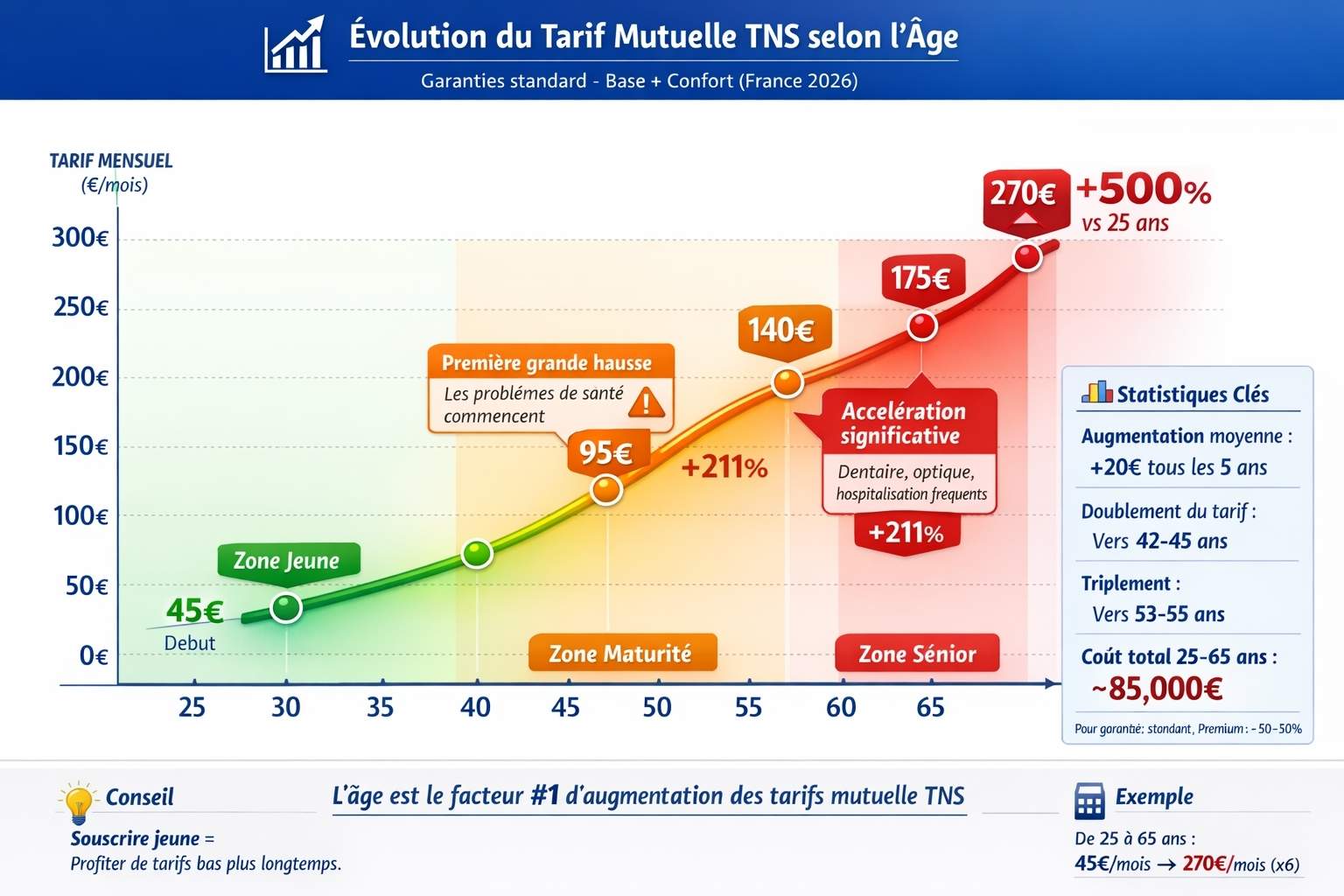

Quel est l’impact concret sur votre budget selon votre âge ?

Pour que ce soit bien clair, voici un tableau avec des tarifs moyens réels pour une mutuelle TNS avec garanties standard (base + confort).

Évolution des tarifs mensuels moyens :

|

Tranche d’âge |

Tarif mensuel | Augmentation vs 25 ans | Coût annuel |

|

18-25 ans |

45-60€ | — |

540-720€ |

|

26-35 ans |

60-80€ | +33% |

720-960€ |

|

36-45 ans |

85-110€ | +83% |

1020-1320€ |

|

46-55 ans |

120-160€ | +167% |

1440-1920€ |

|

56-65 ans |

180-250€ | +317% |

2160-3000€ A lire aussi : mutuelle TNS pas chère |

| 65 ans et + | 220-300€+ | +400% |

2640-3600€+ |

Attention : Ces chiffres sont des moyennes pour des garanties standard. Avec des garanties premium (dentaire renforcé, optique haut de gamme, chambre particulière systématique), vous pouvez facilement ajouter 30-50% à ces montants.

Comment anticiper et limiter les augmentations ?

Bon, maintenant qu’on sait que ça va augmenter (et sérieusement), la vraie question c’est : comment on peut limiter la casse ?

1. Souscrire jeune (vraiment important)

Si vous avez moins de 30 ans et que vous hésitez encore à prendre une mutuelle TNS, faites-le maintenant. Plus vous souscrivez jeune :

- Plus vous profitez de tarifs bas pendant longtemps

- Plus vous évitez les questionnaires médicaux complexes (qui peuvent faire grimper le prix)

- Plus vous bénéficiez d’ancienneté chez votre assureur (parfois des gestes commerciaux)

2. Comparer régulièrement (tous les 3-5 ans)

Ne restez pas 20 ans chez le même assureur sans vérifier. Les nouveaux entrants sur le marché proposent parfois de meilleurs tarifs pour votre nouvelle tranche d’âge.

À 45 ans, si votre mutuelle actuelle vous propose 140€/mois, comparez avec 3-4 concurrents. Vous pourriez trouver la même chose à 110€.

3. Adapter vos garanties en fonction de vos vrais besoins

À 25 ans, vous n’avez peut-être pas besoin d’un dentaire premium. À 50 ans, par contre, c’est clairement une priorité.

Stratégie maligne : Augmentez progressivement vos garanties avec l’âge, mais en gardant un œil sur le budget total. Privilégiez ce qui vous concerne vraiment.

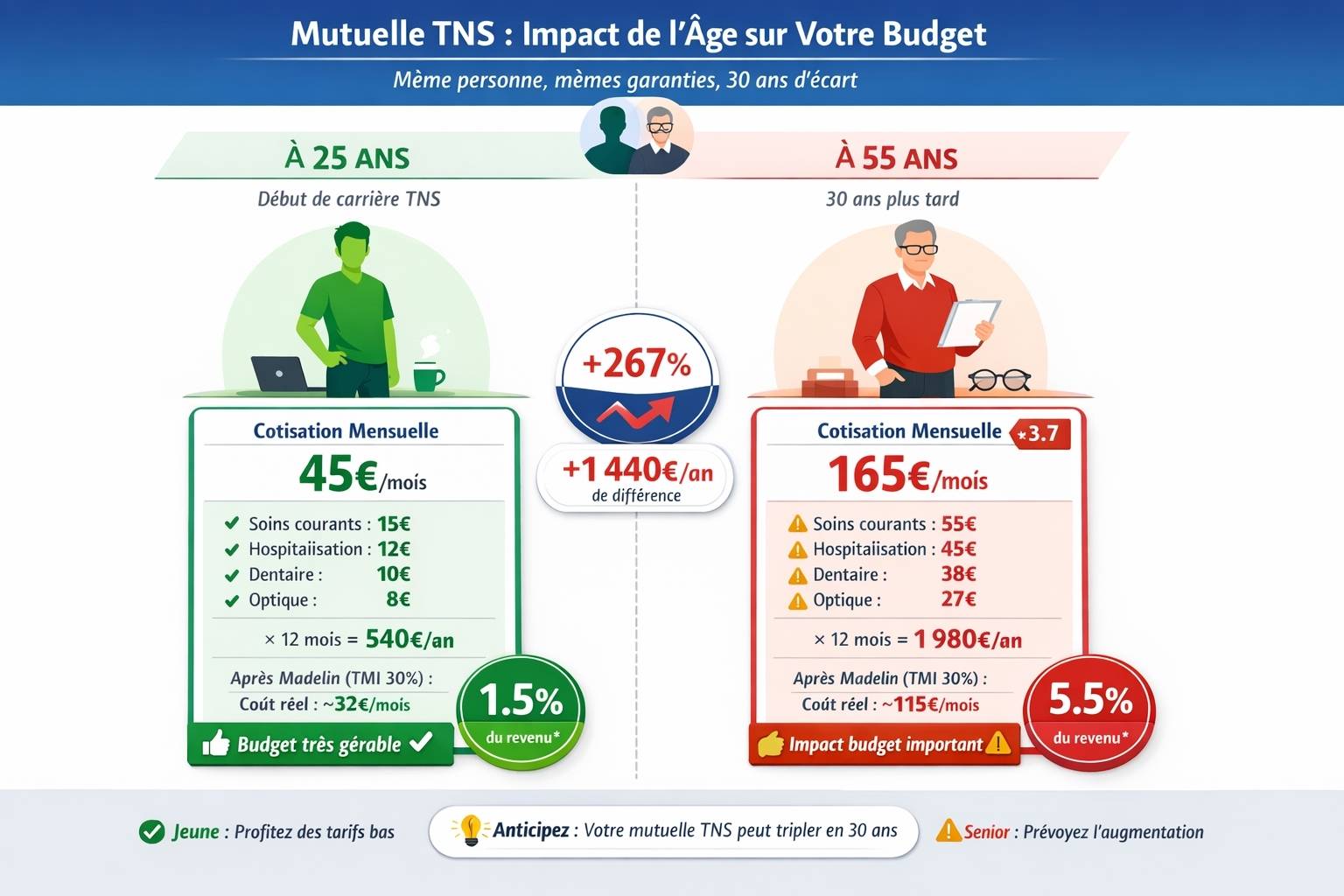

4. Profitez de la déduction fiscale Madelin

Petite consolation : vos cotisations mutuelle TNS sont déductibles de vos impôts (loi Madelin, si vous n’êtes pas en micro).

Donc si vous payez 150€/mois à 50 ans, le coût réel après déduction fiscale sera plutôt 100-110€. Ça adoucit un peu la pilule.

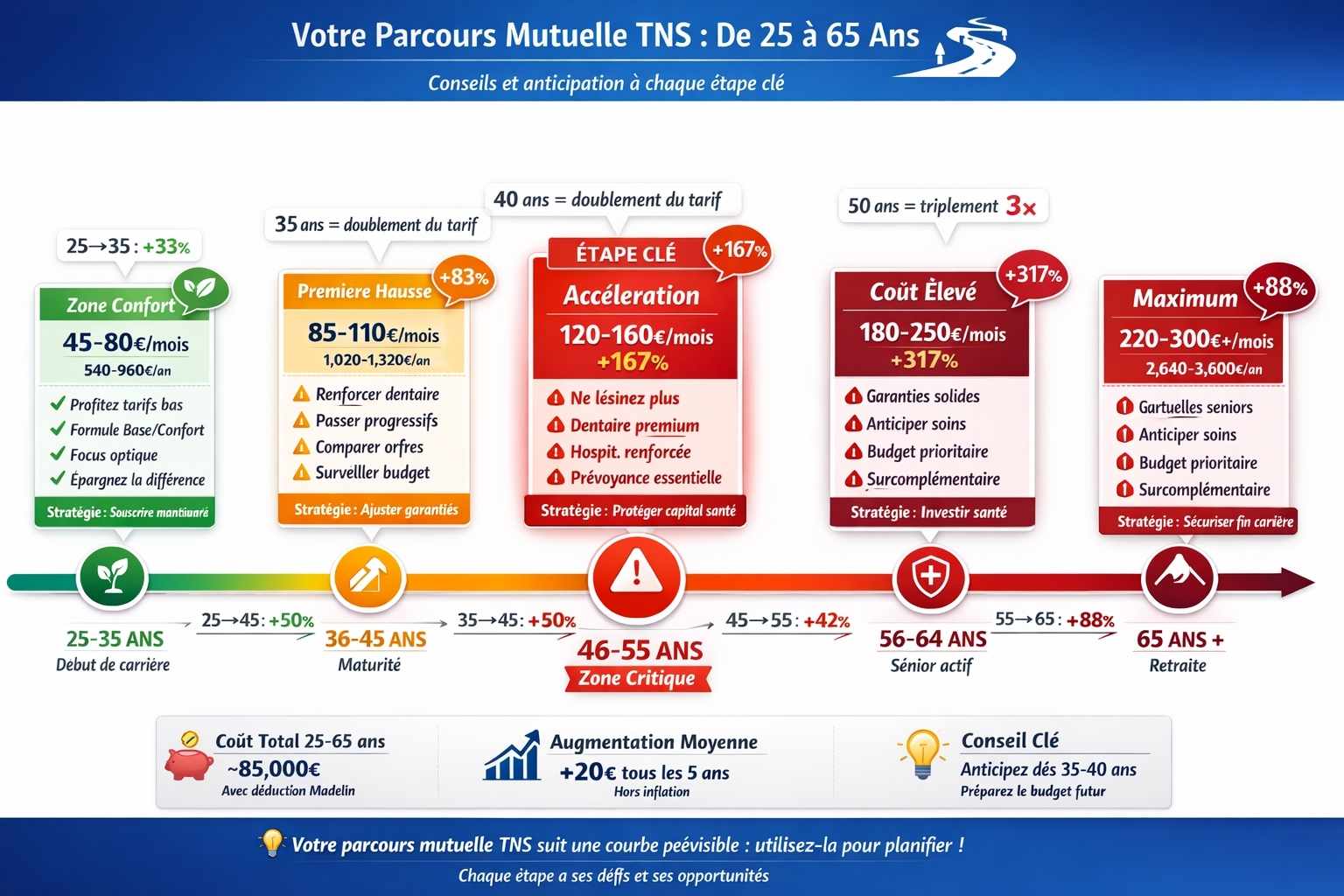

Quels sont les conseils selon votre âge actuel ?

Pour finir, voici quelques recommandations selon où vous en êtes dans votre vie :

Vous avez moins de 35 ans

Profitez des tarifs bas :

- Prenez une formule Base ou Confort, pas besoin du Premium pour l’instant

- Concentrez-vous sur optique et soins courants

- Mettez de côté la différence avec ce que vous paierez plus tard (préparez le terrain)

Vous avez entre 35 et 50 ans

C’est le moment critique :

- Renforcez le dentaire (les couronnes arrivent)

- Passez à des verres progressifs si besoin (optique renforcée)

- Comparez les offres tous les 3 ans max

Vous avez plus de 50 ans

Ne lésinez plus :

- Prenez des garanties solides (hospitalisation, dentaire premium, optique premium)

- Acceptez que le budget soit élevé (mais c’est un investissement santé)

- Vérifiez les surcomplémentaires santé seniors (couverture renforcée)

Si vous vous demandez encore comment tout ça fonctionne et comment choisir la mutuelle qui vous convient vraiment selon votre situation, notre guide complet pour comprendre et choisir sa mutuelle TNS vous explique tout en détail.

Et si vous venez de passer du statut de salarié à TNS et que vous ne comprenez pas pourquoi votre nouvelle mutuelle coûte tellement plus cher, notre article sur la Différence mutuelle TNS et salarié vous éclairera sur ce changement (spoiler : l’âge n’est qu’un des facteurs, mais il est important).

Voilà, vous savez maintenant comment l’âge impacte votre mutuelle TNS. C’est pas une bonne nouvelle pour le budget, mais au moins, vous êtes prévenus et vous pouvez anticiper.

Les points essentiels à retenir : les tarifs peuvent tripler ou quadrupler entre 25 et 65 ans (c’est pas une légende), les augmentations les plus fortes arrivent après 45-50 ans, souscrire jeune vous fait économiser sur le long terme, et comparer régulièrement permet de limiter les augmentations.

La bonne approche ? Anticiper. Si vous avez 30 ans aujourd’hui et que vous payez 70€/mois, dites-vous que dans 20 ans vous paierez probablement 150-180€. Préparez votre budget en conséquence, ajustez vos garanties progressivement, et surtout : ne négligez pas votre mutuelle TNS sous prétexte que « c’est cher ».

Parce que franchement, payer 200€/mois à 60 ans pour une bonne mutuelle, c’est toujours moins cher que de payer 2000€ de votre poche pour une couronne ou 3000€ pour une hospitalisation. CQFD. 💰

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.