Choisir une mutuelle TNS, c’est un peu comme composer son menu dans un resto. Vous avez l’entrée-plat-dessert de base, et après vous pouvez ajouter des options. Sauf que là, on parle de votre santé, pas de fromage en plus.

Le problème ? Avec toutes les garanties possibles et imaginables, on ne sait plus où donner de la tête. Entre le dentaire, l’optique, les médecines douces, l’hospitalisation… comment savoir ce qui est vraiment essentiel et ce qui est juste du bonus ?

Dans cet article, on va faire le tri ensemble. On va voir les garanties qu’il faut absolument avoir dans votre mutuelle TNS, celles qui dépendent de votre situation, et celles dont vous pouvez vous passer si le budget est serré. Parce que l’objectif, c’est pas d’avoir la mutuelle la plus chère, c’est d’avoir celle qui vous protège vraiment.

Quels sont les 4 garanties de base : le strict minimum vital ?

Bon, commençons par le B.A.-BA. Y’a 4 garanties qu’il faut absolument avoir dans votre mutuelle TNS, peu importe votre métier, votre âge ou votre budget. C’est le strict minimum pour être correctement protégé.

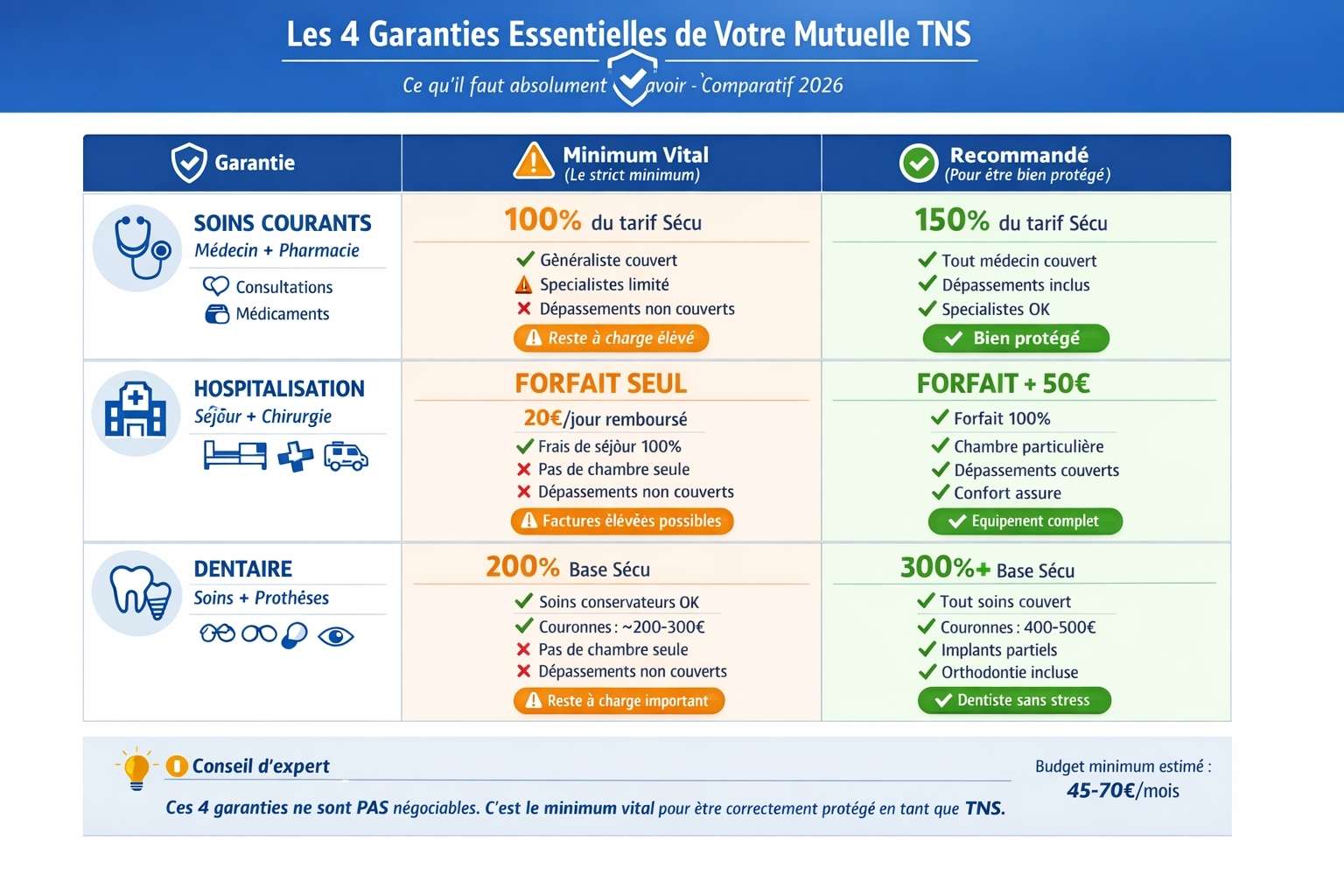

1. Soins courants : médecin et pharmacie

C’est la base de la base. Votre mutuelle doit rembourser correctement vos consultations chez le médecin (généraliste et spécialistes) et vos médicaments.

Niveau de remboursement minimum : 100% du tarif conventionné de la Sécu. En dessous, vous allez encore avoir des frais à votre charge, et c’est pas l’idée.

Mieux : 150% pour couvrir les dépassements d’honoraires. Parce qu’en secteur 2, les médecins peuvent facturer plus que le tarif Sécu, et avec juste 100%, vous êtes pas totalement couverts.

2. Hospitalisation : l’indispensable

Une hospitalisation, même de quelques jours, ça peut vite coûter une blinde. Entre le forfait hospitalier, les dépassements, la chambre particulière si vous en voulez une… ça chiffre très vite.

Ce qu’il faut au minimum :

- Forfait hospitalier : Remboursé à 100% (c’est 20€/jour en 2026)

- Frais de séjour : Remboursés à 100% du tarif Sécu minimum

- Chambre particulière : Au moins 50€/jour si vous voulez un minimum de confort

3. Dentaire : ne faites pas l’impasse

Ah, le dentaire. Le truc qui fait peur à tout le monde. Et pour cause : sans mutuelle, une couronne ou un implant, c’est facilement 500 à 1500€ de votre poche.

Garantie minimum : 200% du tarif Sécu pour les prothèses dentaires. En dessous, vous allez galérer.

Idéalement : 300% ou plus. Parce que même avec les nouveaux tarifs plafonnés du « 100% Santé », y’a encore plein de soins qui coûtent cher.

4. Optique : vos yeux aussi ont besoin de protection

Des lunettes ou des lentilles, c’est pas donné. Et la Sécu rembourse peanuts (genre 30€ pour une paire de lunettes complète, c’est ridicule).

Forfait minimum : 150€ par an pour l’optique. C’est vraiment le strict minimum pour avoir des lunettes décentes.

Mieux : 250-300€ si vous portez des verres progressifs ou des lentilles. Parce que là, on monte vite en prix.

Règle d’or : Ces 4 garanties ne sont PAS négociables. Si une mutuelle ne les couvre pas correctement, passez votre chemin, même si le prix est attractif. Vous le regretterez à la première dépense de santé.

Quels sont les garanties selon votre activité : à adapter ?

Maintenant qu’on a vu le socle de base, parlons des garanties qui dépendent de votre métier et votre mode de vie. Parce que non, tous les TNS n’ont pas les mêmes besoins.

Si vous êtes sur un écran toute la journée

Développeurs, graphistes, consultants, community managers… bref, tous ceux qui passent leur vie devant un ordi : renforcez l’optique.

Ce qu’il vous faut :

- Optique renforcée : minimum 250€, idéalement 300-400€

- Renouvellement annuel (vos yeux changent vite avec les écrans)

- Médecines douces : 4-6 séances d’ostéo pour le dos et le cou

Si vous avez un métier physique

Artisans, livreurs, VTC, manutentionnaires… si votre corps est votre outil de travail : blindez les soins du dos et l’hospitalisation.

Vos priorités :

- Médecines douces illimitées : ostéo, kiné, acupuncture… c’est votre capital professionnel

- Hospitalisation renforcée : chambre particulière + forfait élevé (accidents plus fréquents)

- Prévoyance en complément : pour maintenir vos revenus si vous ne pouvez plus bosser

Si vous êtes en contact avec le public

Coachs, formateurs, thérapeutes, commerciaux… votre image compte : misez sur le dentaire et l’optique premium.

Les garanties qui comptent :

- Dentaire haut de gamme : 300-400% pour implants, blanchiment

- Optique premium : 300-500€ pour des montures de qualité

- Chambre particulière : pour protéger votre vie privée en cas d’hospitalisation

Quels sont les garanties optionnelles : utiles mais pas vitales ?

Maintenant, parlons des garanties qui sont bien à avoir mais pas indispensables. Si votre budget est serré, vous pouvez les zapper au début et les ajouter plus tard.

Médecines douces : selon vos habitudes

Ostéo, kiné, acupuncture, étiopathie… c’est top pour prévenir les bobos. Mais si vous n’y allez jamais, inutile de payer pour.

Conseil : Commencez avec 3-4 séances par an. Si vous les utilisez toutes, upgradez l’année suivante.

Audioprothèses : si vous êtes jeune, attendez

Les appareils auditifs, c’est surtout après 50-60 ans. Si vous êtes jeune, c’est pas une priorité.

Exception : Si vous travaillez dans un environnement bruyant (chantier, musique, etc.), prenez-la dès le début.

Maternité renforcée : selon vos projets

Si vous prévoyez d’avoir un enfant dans les 2-3 ans, une garantie maternité renforcée est intéressante. Sinon, la Sécu couvre déjà pas mal.

Attention : Il y a souvent un délai de carence de 9-12 mois sur cette garantie. Anticipez !

Astuce budget : Si vous devez faire des choix, gardez les 4 garanties de base + celles qui correspondent à votre métier. Les options, vous les ajouterez quand votre CA sera plus stable.

Comment prioriser selon votre budget ?

Bon, soyons réalistes : tout le monde n’a pas 150€/mois à mettre dans une mutuelle quand on débute. Alors voici comment optimiser vos garanties selon votre budget.

Budget serré (45-70€/mois)

Concentrez-vous sur :

- Soins courants : 100% Sécu minimum

- Hospitalisation : forfait + frais de séjour

- Dentaire : 200% (le strict minimum)

- Optique : 100-150€ de forfait

Zappez : médecines douces, chambre particulière, options premium.

Budget moyen (70-120€/mois)

Là, vous pouvez vous faire plaisir :

- Soins courants : 150% pour les dépassements

- Hospitalisation : chambre particulière 50-80€/jour

- Dentaire : 250-300%

- Optique : 200-250€

- Médecines douces : 4-6 séances

Budget confortable (120€+ /mois)

Prenez tout :

- Soins courants : 200-300%

- Hospitalisation : chambre particulière systématique + forfaits élevés

- Dentaire : 350-400% avec implants

- Optique : 300-500€

- Médecines douces : illimité

- Toutes les options

Si vous voulez tout comprendre sur le fonctionnement des remboursements et comment optimiser votre mutuelle, jetez un œil à notre guide complet pour comprendre et choisir sa mutuelle TNS qui détaille tout ça.

Et n’oubliez pas que l‘âge joue énormément sur le prix. Plus vous êtes jeune, plus vous pouvez vous permettre de prendre des garanties solides pour pas trop cher.

Voilà, vous avez maintenant une vision claire des garanties essentielles à avoir dans votre mutuelle TNS. L’idée, c’est pas de prendre la mutuelle la plus chère avec toutes les options, c’est de prendre celle qui vous protège vraiment sur vos vrais besoins.

Les points à retenir : les 4 garanties de base (soins courants, hospitalisation, dentaire, optique) ne sont pas négociables, adaptez les garanties complémentaires selon votre métier et votre mode de vie, et si le budget est serré, commencez par l’essentiel et améliorez progressivement.

Une bonne mutuelle TNS, c’est comme un bon équipement de travail : ça doit être adapté à ce que vous faites vraiment. Un développeur n’a pas besoin des mêmes protections qu’un artisan, et un jeune de 25 ans n’a pas les mêmes priorités qu’un TNS de 50 ans.

Alors prenez le temps de bien définir vos besoins, comparez ce qui est comparable, et surtout : ne sacrifiez jamais les garanties de base pour économiser 20€ par mois. Votre santé, ça vaut bien plus que ça.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.

A lire aussi : critères de choix