Vous venez de quitter votre job de salarié pour vous lancer à votre compte ? Premier truc qui va vous surprendre : votre ancienne mutuelle d’entreprise, c’est fini. Et là, vous découvrez un nouveau monde : celui de la mutuelle TNS.

Spoiler alert : c’est pas du tout le même délire. Entre ce que vous aviez en tant que salarié et ce que vous avez maintenant en indépendant, y’a un monde de différences. Et pas que sur le prix, croyez-moi.

Dans cet article, on va décortiquer point par point ce qui change vraiment entre une mutuelle classique de salarié et une mutuelle TNS. Parce que comprendre ces différences, c’est la clé pour ne pas se faire avoir et choisir une couverture adaptée à votre nouvelle vie de travailleur indépendant.

La grande différence : qui paie quoi ?

C’est probablement la différence qui fait le plus mal au porte-monnaie quand on devient indépendant.

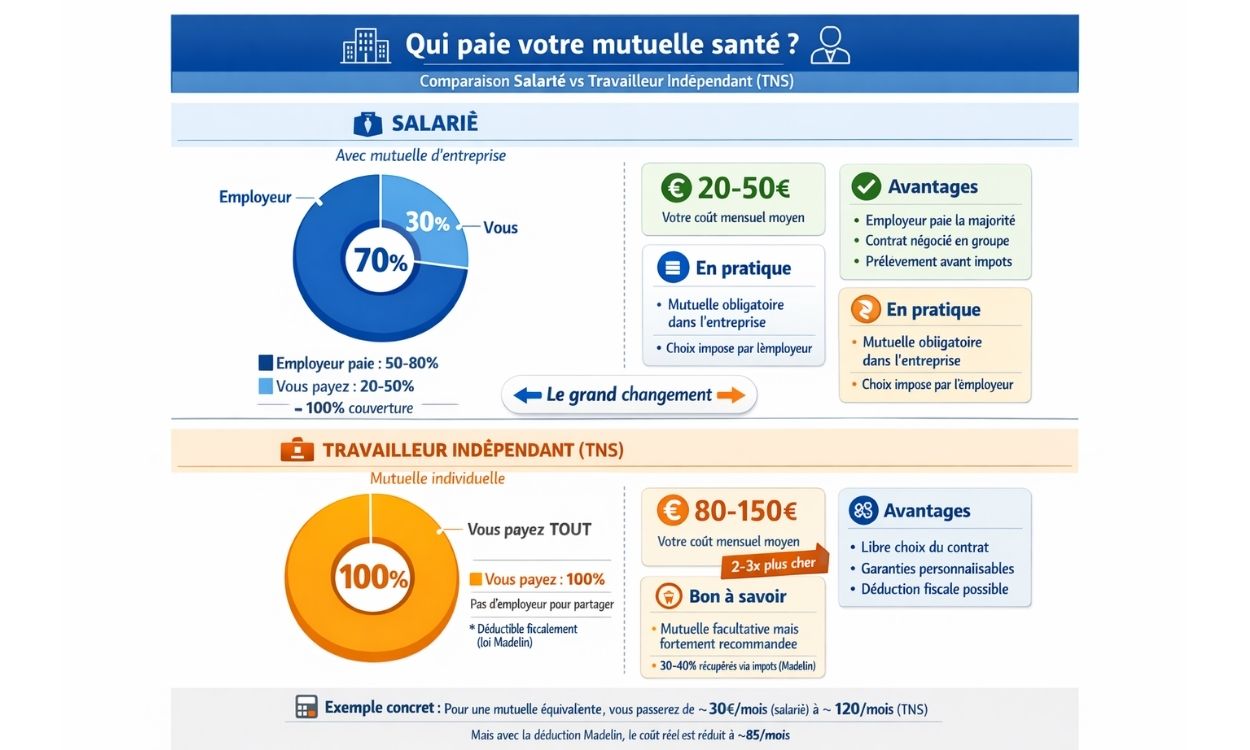

Quand vous étiez salarié

Rappelez-vous le bon vieux temps : votre mutuelle d’entreprise, c’était un peu le paradis :

- Votre employeur payait au minimum 50% de la cotisation (obligation légale)

- Souvent, il en payait même 60 à 80% dans les grosses boîtes

- Vous, vous payiez juste le reste (20 à 50€/mois en moyenne)

- Et en plus, c’était prélevé directement sur votre salaire brut (avant impôts)

Résultat : une super mutuelle pour pas cher. Le rêve.

Maintenant en tant que TNS

Bienvenue dans la vraie vie :

- Vous payez 100% de la cotisation (évidemment, y’a pas d’employeur)

- C’est sorti de votre poche tous les mois

- Le bon côté : si vous n’êtes pas en micro-entreprise, vous pouvez déduire ça de vos impôts (loi Madelin)

Concrètement, là où vous payiez 30€/mois en tant que salarié, préparez-vous à débourser 80 à 150€/mois en tant qu’indépendant pour des garanties équivalentes.

Bon à savoir : Si vous êtes en couple et que votre conjoint est salarié, regardez si vous pouvez être rattaché à sa mutuelle d’entreprise. Ça peut être plus avantageux que de prendre une mutuelle TNS individuelle !

Quels sont les garanties : obligatoire vs à la carte ?

Autre grosse différence qui change tout : le niveau d’obligation et la liberté de choix.

Voici un tableau qui résume les principales différences :

| Critère | Mutuelle salarié | Mutuelle TNS |

| Obligation | Obligatoire (sauf dispense) | Facultative mais recommandée |

| Choix du contrat | Imposé par l’employeur | Libre choix total |

| Personnalisation | Contrat collectif standard | 100% personnalisable |

| Portabilité | 12 mois max après départ | Pas de portabilité |

| Résiliation | Automatique à la fin du contrat | À tout moment après 1 an |

En gros : en tant que salarié, vous n’aviez pas le choix (ou très peu). En tant que TNS, vous êtes libre mais responsable de tout.

Liberté de choix : avantage ou piège ?

Cette liberté totale, c’est un peu une arme à double tranchant :

Les avantages :

- Vous pouvez adapter les garanties à vos vrais besoins (pas de garanties inutiles)

- Vous pouvez choisir votre niveau de remboursement (de base à premium)

- Vous pouvez changer de mutuelle quand vous voulez (après la première année)

Les pièges :

- C’est à vous de tout gérer (comparaison, souscription, suivi)

- Risque de sous-assurance si vous rognez trop sur les garanties

- Personne pour vous conseiller (sauf si vous passez par un courtier)

Les tarifs : pourquoi c’est plus cher en TNS ?

Bon, on va pas se mentir : une mutuelle TNS coûte plus cher qu’une mutuelle d’entreprise. Mais c’est pas juste parce que les assureurs profitent de vous (enfin, pas que).

Les vraies raisons de l’écart de prix

- Pas de mutualisation d’entreprise : En entreprise, le risque est réparti sur tous les salariés (jeunes + vieux, malades + bien portants). En TNS, vous êtes seul face à l’assureur.

- Pas de négociation collective : Les grosses boîtes négocient des tarifs de groupe. Vous, vous n’avez pas ce pouvoir de négociation (sauf si vous passez par une association professionnelle).

- Questionnaire de santé : En mutuelle d’entreprise, pas de questions sur votre santé. En TNS, certaines mutuelles peuvent vous demander un questionnaire (et ajuster le prix ou refuser).

- Frais de gestion : Gérer des contrats individuels coûte plus cher aux assureurs que des contrats collectifs.

Résultat : pour des garanties équivalentes, comptez 2 à 3 fois plus cher en TNS qu’en salarié.

Comment limiter la casse ?

Quelques astuces pour pas vous ruiner :

- Comparez, comparez, comparez : Utilisez des comparateurs en ligne, les prix peuvent varier du simple au double pour les mêmes garanties

- Rejoignez une association pro : Certaines proposent des mutuelles de groupe avec de meilleurs tarifs

- Adaptez vos garanties : Pas besoin de prendre le top du top si vous êtes jeune et en bonne santé

- Profitez de la déduction fiscale : En loi Madelin, vous récupérez environ 30-40% du coût via les impôts

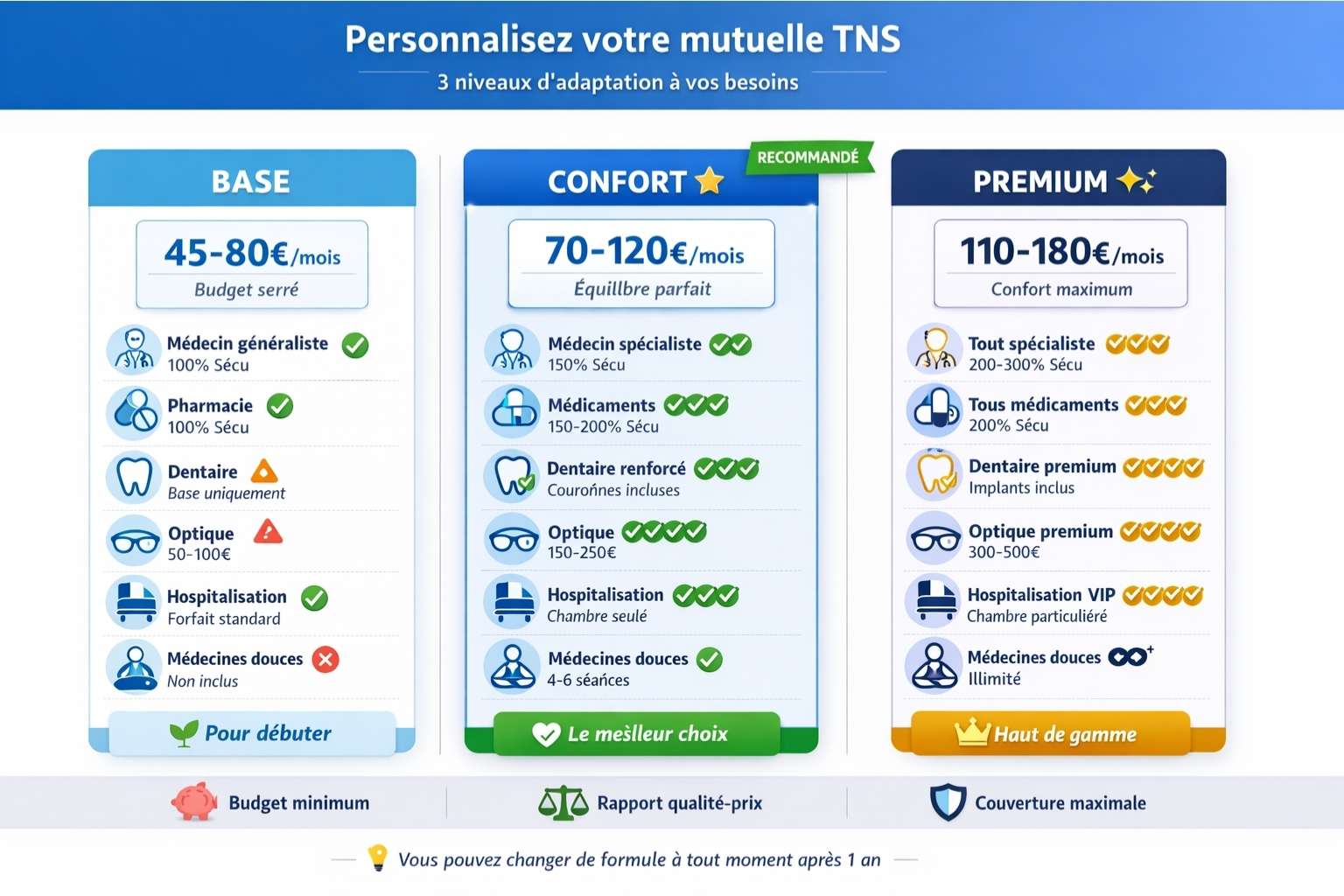

Astuce : Si vous débutez avec un petit budget, commencez par une formule Base et augmentez progressivement. Mieux vaut une couverture minimale que pas de couverture du tout !

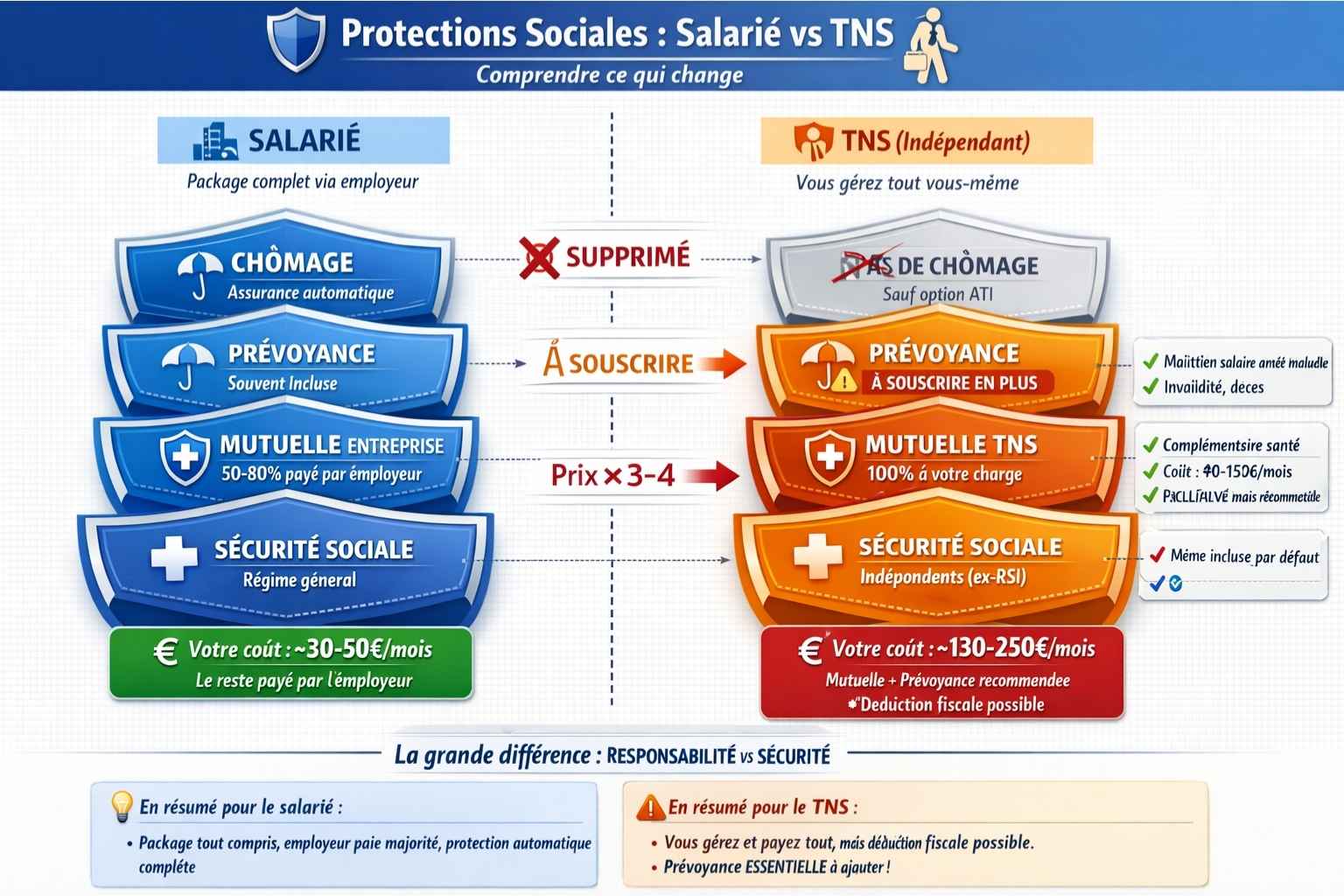

Quelle est la sécurité sociale : même socle, protections différentes ?

Un dernier point important : votre rattachement à la Sécurité sociale n’est pas le même selon que vous êtes salarié ou TNS.

Les différences de base

En tant que salarié : Vous êtes au régime général de la Sécu. Remboursements standards, arrêt maladie maintenu par l’employeur, chômage en cas de licenciement.

En tant que TNS : Vous êtes rattaché à la Sécurité sociale des indépendants (ex-RSI). Mêmes remboursements de base pour les soins, mais aucune protection en cas d’arrêt maladie (sauf si vous prenez une prévoyance en plus).

C’est là qu’une bonne mutuelle TNS devient vraiment essentielle. Elle ne remplace pas seulement votre ancienne mutuelle d’entreprise, elle doit aussi compenser l’absence de certaines protections sociales.

Pensez à la prévoyance en complément

Voilà un truc que beaucoup de nouveaux indépendants oublient : la prévoyance. En tant que salarié, vous aviez peut-être un maintien de salaire en cas d’arrêt maladie. En TNS, nada.

Une bonne stratégie : combiner mutuelle TNS + prévoyance. Comme on l’explique dans notre guide complet pour comprendre et choisir sa mutuelle TNS, cette double protection vous met vraiment à l’abri.

Et si vous voulez comprendre en détail Comment fonctionne une mutuelle TNS ? niveau remboursements et garanties, on a un article complet là-dessus.

Voilà, vous savez maintenant pourquoi votre ancienne mutuelle de salarié et votre nouvelle mutuelle TNS, c’est vraiment pas la même chose. Entre le prix, les garanties, le choix et les protections, tout est différent.

Les points essentiels à retenir : vous payez tout vous-même (mais déduction fiscale possible), vous avez le libre choix total de votre contrat (responsabilité et liberté), les tarifs sont plus élevés car vous n’avez plus la mutualisation d’entreprise, et vous devez penser à compléter avec une prévoyance pour remplacer ce que l’employeur couvrait avant.

Le passage de salarié à indépendant, c’est un peu comme passer de la location à la propriété : vous avez plus de liberté, mais aussi plus de responsabilités. Pour la mutuelle, c’est pareil.

Alors oui, ça fait un peu mal au début de payer 3 fois plus cher. Mais avec les bons choix et l’optimisation fiscale, vous pouvez limiter la casse et avoir une couverture vraiment adaptée à vos besoins. Et ça, franchement, ça n’a pas de prix.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.

A lire aussi : guide mutuelle TNS

A lire aussi : obligation mutuelle TNS