Face à la centaine d’offres de mutuelle TNS sur le marché, vous vous sentez un peu paumé ? Normal. Entre celles qui promettent « le meilleur prix », celles qui mettent en avant « les meilleures garanties », et celles qui jurent qu’elles sont « les plus rapides », c’est le bordel.

Le problème, c’est que tout le monde compare des trucs différents. Certains regardent juste le prix, d’autres se focalisent sur une garantie spécifique (« Moi c’est l’optique qui m’intéresse »), et au final… personne ne sait vraiment comment choisir.

Alors dans cet article, on va pas faire un énième comparatif. On va faire mieux : on va vous donner une méthode claire pour trier les offres, identifier ce qui compte VRAIMENT pour VOUS, et éviter les pièges classiques.

À la fin, vous aurez une grille de décision personnalisée pour faire votre choix en 30 minutes chrono, au lieu de passer 3 semaines à comparer 50 mutuelles au hasard. Let’s go !

Quels sont les 3 critères non-négociables pour tous les TNS ?

Peu importe votre âge, votre métier ou votre budget, y’a 3 critères de base qu’AUCUNE mutuelle ne devrait ignorer. C’est votre socle minimum.

1. Rapport qualité-prix honnête

On parle pas du prix le plus bas. On parle du meilleur équilibre entre ce que vous payez et ce que vous obtenez.

Test simple : Divisez le prix mensuel par le nombre de garanties essentielles réellement couvertes (pas les gadgets). Une mutuelle à 90€ avec 5 garanties solides, c’est mieux qu’une mutuelle à 70€ avec 2 garanties et des exclusions partout.

Red flag : Mutuelle ultra cheap (<45€/mois) avec des garanties qui ont l’air top. Y’a forcément un piège quelque part (délais de carence longs, franchises cachées, réseau de soins ultra-limité).

2. Clarté totale des garanties

Si vous devez lire le contrat 3 fois pour comprendre ce qui est couvert, fuyez.

Ce qu’une bonne mutuelle doit vous montrer CLAIREMENT :

- Les pourcentages de remboursement (« 125% Sécu » c’est quoi en euros concrets ?)

- Les plafonds annuels par poste (dentaire, optique, hospit)

- Les exclusions (ce qui n’est PAS remboursé)

- Les délais de carence (combien de temps avant d’être couvert)

- Les franchises éventuelles (frais à votre charge)

Bonus : Les mutuelles qui proposent un simulateur de remboursement avec des exemples concrets (« Pour des lunettes à 300€, vous serez remboursé X€ ») sont généralement plus transparentes.

3. Rapidité de remboursement acceptable

Vous êtes TNS, donc vous avancez l’argent. Plus c’est long, plus ça pèse sur votre tréso.

Délais acceptables en 2026 :

- Excellent : 48-72h (mutuelles en ligne)

- Correct : 7-10 jours (mutuelles classiques)

- Limite : 15 jours

- Inacceptable : Plus de 21 jours (changez de mutuelle)

Important : Ne croyez pas les promesses marketing. Lisez les avis clients pour connaître le délai RÉEL.

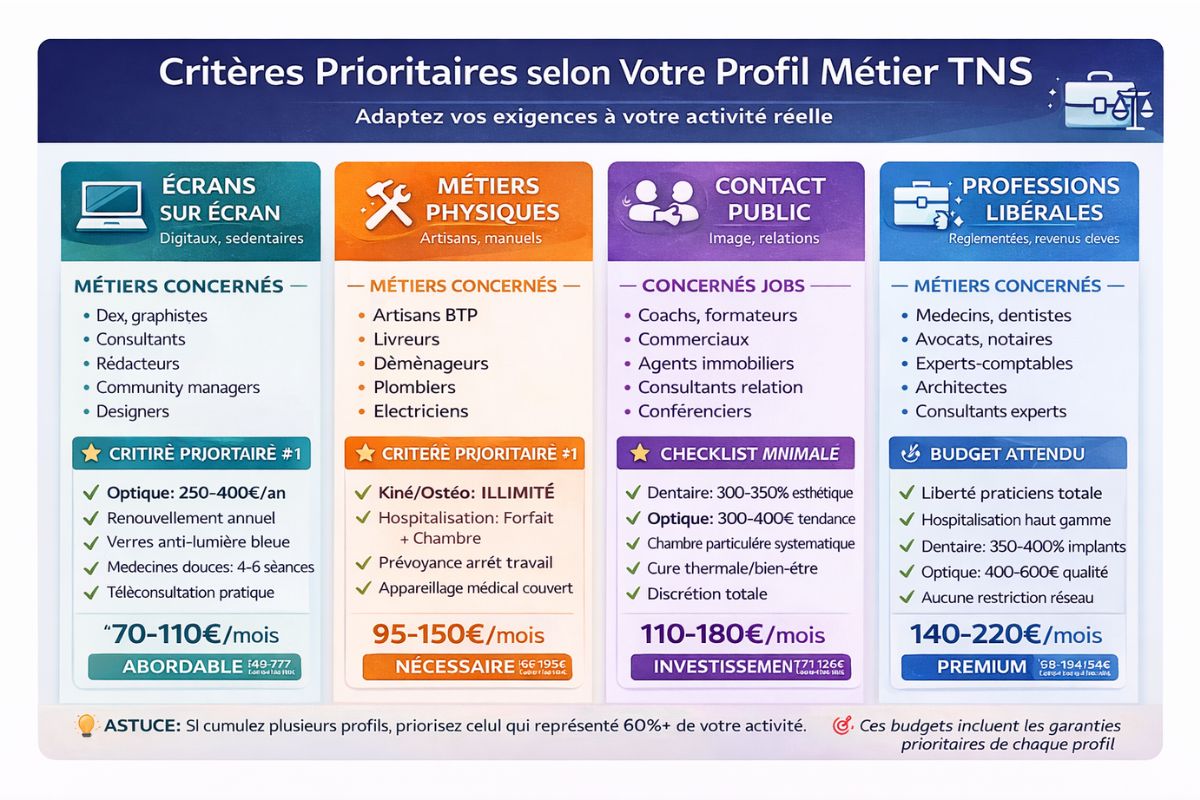

Quels critères selon votre profil métier ?

Les 3 critères du dessus, c’est pour tout le monde. Maintenant, faut adapter selon votre métier et vos risques spécifiques.

Si vous travaillez principalement sur écran

Métiers concernés : Dev, graphistes, consultants, rédacteurs, community managers.

Votre critère prioritaire : Optique renforcée avec renouvellement fréquent.

Checklist minimale :

- Optique : Minimum 250€/an, idéalement 350-400€

- Possibilité de renouveler tous les ans (pas tous les 2 ans)

- Verres anti-lumière bleue pris en charge

- Médecines douces : 4-6 séances ostéo/an (posture)

Si votre métier est physique

Métiers concernés : Artisans, livreurs, BTP, déménageurs, plombiers, électriciens.

Votre critère prioritaire : Kiné/ostéo illimité + hospitalisation solide.

Checklist minimale :

- Kiné/ostéo : ILLIMITÉ ou minimum 50 séances/an

- Hospitalisation : Forfait journalier + frais séjour 100% + chambre particulière

- Prévoyance : En option ou incluse (arrêt de travail long)

- Appareillage médical : Bien couvert (attelles, ceintures, etc.)

Si vous êtes en contact avec du public

Métiers concernés : Coachs, formateurs, commerciaux, agents immobiliers, consultants.

Votre critère prioritaire : Dentaire et optique premium (votre image compte).

Checklist minimale :

- Dentaire : 300-350% avec esthétique dentaire (blanchiment, facettes)

- Optique : 300-400€/an minimum, montures tendance incluses

- Chambre particulière : Systématique (discrétion)

- Cure thermale / médecine douce : Bonus apprécié

Astuce : Si vous cumulez plusieurs profils (exemple : consultant qui bosse sur écran ET rencontre des clients), priorisez les garanties du profil qui représente 60%+ de votre activité.

Quels sont les red flags qui doivent vous faire fuir ?

Certaines offres ont l’air top sur le papier, mais cachent des pièges. Voici les 5 signaux d’alerte qui doivent vous faire passer votre chemin.

Red flag #1 : Les délais de carence interminables

Délai de carence = période où vous payez mais n’êtes pas encore couvert.

Délais normaux : 0-1 mois pour les soins courants, 3 mois pour l’hospitalisation, 6 mois pour le dentaire/optique.

Red flag : 9-12 mois de carence sur le dentaire/optique, 6 mois sur l’hospitalisation. Vous payez un an sans être vraiment couvert = arnaque.

Red flag #2 : Les franchises cachées partout

Franchise = montant à votre charge AVANT que la mutuelle rembourse.

Exemple piège : Mutuelle à 40€/mois avec 100€ de franchise par catégorie de soins. Résultat : Vous allez chez le dentiste (franchise 100€) + ophtalmo (franchise 100€) + hospit (franchise 100€) = 300€ de votre poche AVANT tout remboursement.

Ce qui est acceptable : Franchise annuelle globale de 50€ max, ou pas de franchise du tout.

Red flag #3 : Le réseau de soins ultra-restreint

Certaines mutuelles low-cost ne remboursent QUE si vous allez chez des praticiens de leur réseau.

Problème : Le « réseau agréé » c’est 2 dentistes et 1 ophtalmo dans tout le département. Bon courage pour avoir un RDV avant 6 mois.

Vérifiez : Est-ce que vous êtes libre d’aller chez n’importe quel praticien, ou limité à un réseau ? Si limité, combien de praticiens dans votre zone ?

Red flag #4 : Les augmentations automatiques non plafonnées

Certaines mutuelles augmentent leurs tarifs de 10-20% par an sans prévenir.

Ce qu’il faut exiger :

- Information claire sur les augmentations futures

- Préavis minimum 3 mois

- Idéalement, un taux d’augmentation max garanti (ex: max +5% par an)

Red flag #5 : La résiliation compliquée

Malgré la loi Châtel, certaines mutuelles rendent la résiliation galère exprès.

Test avant souscription : Regardez sur leur site comment se passe la résiliation. Si c’est flou, ou si ça nécessite 3 courriers recommandés, méfiez-vous.

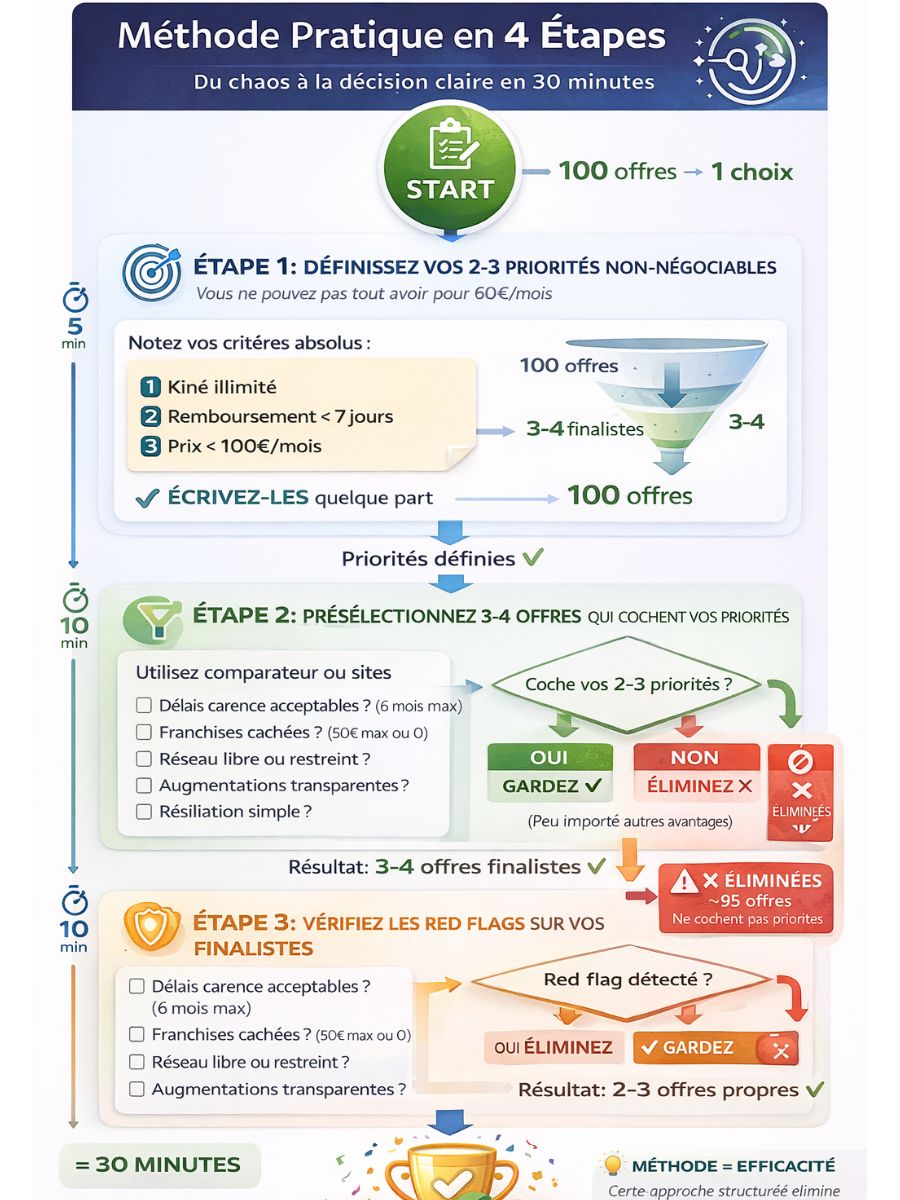

Comment comparer concrètement (méthode en 4 étapes)

OK, vous connaissez les critères importants et les pièges à éviter. Maintenant, comment faire votre choix en pratique ?

Étape 1 : Définissez vos 2-3 priorités non-négociables

Vous pouvez pas tout avoir pour 60€/mois. Faut prioriser.

Exemple : « Pour moi, c’est : 1) Kiné illimité, 2) Remboursement rapide (<7 jours), 3) Prix <100€/mois. » Notez-les quelque part.

Étape 2 : Présélectionnez 3-4 offres qui cochent vos priorités

Utilisez un comparateur ou regardez les offres principales. Ne gardez QUE celles qui remplissent vos 2-3 critères non-négociables.

Si une offre ne coche pas vos priorités, éliminez-la immédiatement. Peu importe si elle a d’autres avantages.

Étape 3 : Vérifiez les red flags sur vos 3-4 finalistes

Pour chaque offre présélectionnée, vérifiez :

- Délais de carence acceptables ? (6 mois max dentaire/optique)

- Franchises cachées ? (50€ max ou 0)

- Réseau libre ou restreint ?

- Augmentations tarifaires transparentes ?

- Résiliation simple ?

Si un red flag apparaît, éliminez l’offre.

Étape 4 : Départagez sur les avis clients et le service

Il vous reste 2-3 offres qui se valent ? Lisez 10-15 avis clients récents (moins de 6 mois) et regardez :

- Le délai de remboursement RÉEL (pas le marketing)

- La qualité du service client (joignabilité, réactivité)

- Les galères récurrentes mentionnées

Si vous voulez aller plus loin et voir comment toutes ces offres se comparent concrètement avec leurs avantages et inconvénients réels, consultez notre Comparatif Mutuelle TNS 2026 : TOP 10 qui passe au crible les meilleures options du marché.

Et si votre critère principal c’est de trouver une mutuelle abordable sans sacrifier les garanties essentielles, notre article Mutuelle TNS pas cher : notre sélection vous montre les meilleures options qualité-prix avec les vrais coûts après déduction Madelin.

Voilà, vous avez maintenant une méthode claire pour choisir votre mutuelle TNS sans vous perdre dans la jungle des offres.

Pour récapituler les points essentiels : les 3 critères non-négociables pour tous sont rapport qualité-prix honnête (pas juste prix bas mais équilibre prix/garanties solides), clarté totale garanties (pourcentages concrets, plafonds, exclusions, délais carence, franchises visibles), et rapidité remboursement acceptable (48-72h excellent, 7-10j correct, 15j limite, >21j inacceptable). Adaptez ensuite selon votre profil métier : si écran priorité optique 250-400€ renouvellement annuel + médecines douces, si physique priorité kiné illimité + hospitalisation solide + prévoyance, si contact public priorité dentaire 300-350% esthétique + optique 300-400€ premium + discrétion chambre.

Les 5 red flags qui doivent vous faire fuir : délais carence interminables (9-12 mois dentaire/optique = arnaque), franchises cachées partout (100€ par catégorie soins = 300€ de votre poche avant remboursement), réseau soins ultra-restreint (2 dentistes département impossible RDV), augmentations automatiques non plafonnées (10-20% par an sans prévenir), et résiliation compliquée (3 courriers recommandés galère).

La méthode pratique en 4 étapes : définissez vos 2-3 priorités non-négociables et notez-les, présélectionnez 3-4 offres qui cochent ces priorités et éliminez immédiatement les autres, vérifiez red flags sur finalistes (carence, franchises, réseau, augmentations, résiliation) et éliminez si problème, départagez sur avis clients récents (délai réel, service client, galères mentionnées).

Maintenant, à vous de jouer. Prenez 30 minutes ce week-end, appliquez cette méthode, et vous aurez votre mutuelle. Sans stress, sans passer 3 semaines à tout comparer.

Parce que le but c’est pas de choisir LA mutuelle parfaite universelle (ça existe pas). C’est de choisir celle qui correspond à VOS priorités, à VOTRE métier, et à VOTRE budget.

Et ça, avec une méthode claire, c’est faisable en 30 minutes chrono. Alors go, lancez-vous, et cochez cette tâche de votre to-do list une bonne fois pour toutes !

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.

A lire aussi : guide mutuelle TNS

A lire aussi : comparatif mutuelle TNS