Trouver la meilleure MRH ne se résume pas à comparer des prix. Le bon contrat, c’est celui qui correspond à votre logement, vos biens et votre mode de vie. Voici une méthode concrète en trois étapes pour faire le bon choix sans y passer des heures.

Qu’en est-il de : Étape 1 ?

Évaluez la valeur de vos biens

Avant toute comparaison, réalisez un inventaire complet de vos biens. Pièce par pièce, listez le mobilier, l’électroménager, l’électronique, les vêtements et les objets de valeur. Attribuez à chaque catégorie une valeur estimée. Cet exercice, qui prend environ une heure, détermine le capital mobilier à déclarer au contrat. Une sous-estimation pourrait entraîner une application de la règle proportionnelle : si vous déclarez 20 000 euros de biens alors que vous en possédez 40 000, l’indemnisation sera divisée par deux.

Analysez votre logement

Le type de logement influence directement les garanties nécessaires et le montant de la prime :

- Appartement ou maison : une maison individuelle présente des risques supplémentaires (jardin, clôture, piscine, dépendances).

- Surface et nombre de pièces : plus le logement est grand, plus le capital immobilier à assurer est élevé.

- Localisation : zone inondable, quartier sensible au vol, région exposée aux tempêtes — autant de facteurs qui modifient le niveau de risque.

- Ancienneté : un logement ancien peut nécessiter des garanties renforcées sur la plomberie et l’électricité.

Identifiez vos équipements spécifiques

Certains équipements nécessitent des extensions de garantie dédiées :

- Piscine : responsabilité civile étendue et dommages accidentels.

- Panneaux solaires : couverture des installations photovoltaïques en toiture.

- Télétravail : matériel professionnel stocké à domicile.

- Cave à vin : garantie spécifique pour les collections de vins.

- Véhicules dans le garage : vérifiez si le contrat MRH couvre les dommages au véhicule stationné (souvent exclu, car relevant de l’assurance auto).

Qu’en est-il de : Étape 2 ?

Ne comparez jamais uniquement sur le prix. Voici les six critères à analyser systématiquement :

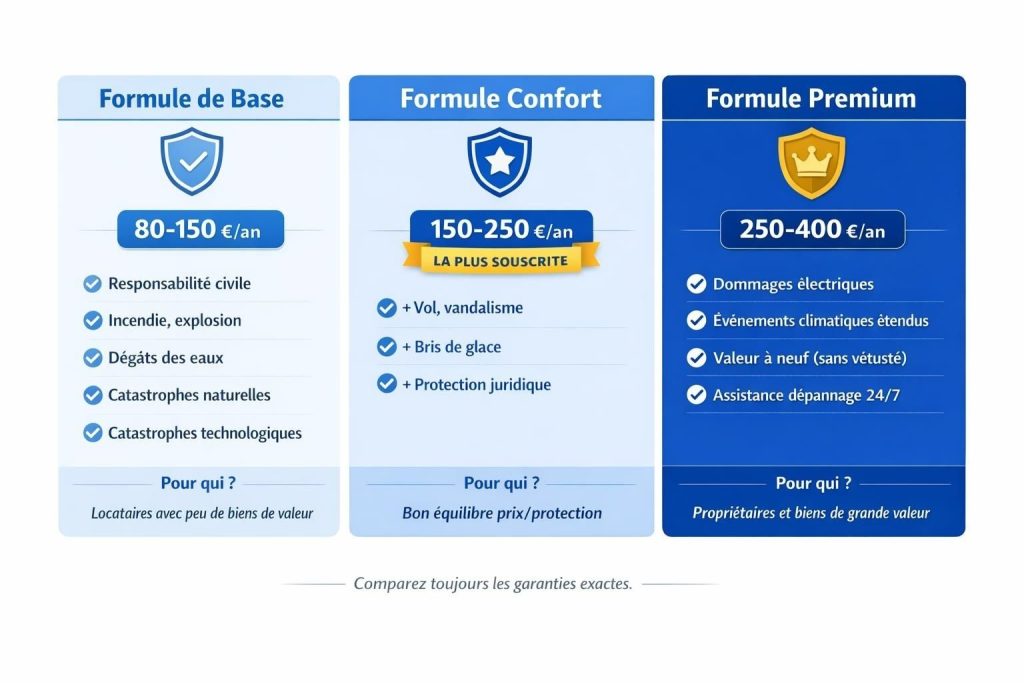

Les garanties incluses

Vérifiez que les garanties de base couvrent bien : incendie, dégât des eaux, tempête, vol, bris de glace, catastrophes naturelles et technologiques, responsabilité civile. Les formules « confort » ou « premium » ajoutent généralement le bris de machines, les dommages électriques, le rééquipement à neuf et la protection juridique.

Les plafonds d’indemnisation

Un contrat bon marché avec des plafonds trop bas vous laissera avec un reste à charge important. Comparez les plafonds par catégorie : mobilier total, objets de valeur, vol d’espèces, matériel informatique. Un écart de 5 euros par mois sur la prime peut correspondre à 10 000 euros de plafond supplémentaire.

Les franchises

Comparez les franchises par type de sinistre, pas seulement la franchise générale. Un contrat avec une franchise de 150 euros en dégât des eaux mais 500 euros en vol n’a pas la même valeur qu’un contrat à franchise unique de 300 euros.

Les exclusions

Lisez les conditions générales. Les exclusions varient significativement d’un assureur à l’autre. Certains excluent le vol dans les dépendances, d’autres les dommages causés par les animaux exotiques, d’autres encore les infiltrations par les terrasses.

Les services associés

Assistance 24h/24, relogement temporaire, gardiennage des biens, avance sur indemnisation, réseau d’artisans agréés : ces services font la différence au moment du sinistre. Un bon service d’assistance peut vous éviter des heures de stress et de recherche en situation d’urgence.

Les outils numériques

Application mobile pour déclarer un sinistre, espace client en ligne, estimation en temps réel, signature électronique : la qualité de l’expérience digitale est un critère de confort au quotidien. Certains assureurs permettent de déclarer un sinistre en moins de 10 minutes via leur application.

Qu’en est-il de : Étape 3 ?

Votre prime vous semble trop élevée ? Voici quatre leviers pour la réduire sans sacrifier vos garanties :

Sécurisez votre logement

Installer une alarme, une serrure certifiée A2P, des volets roulants ou une porte blindée peut vous valoir une réduction de 5 à 15 % sur votre prime. Signalez ces équipements à votre assureur avec les factures et certificats correspondants.

Maîtrisez votre franchise

Accepter une franchise plus élevée (par exemple 300 euros au lieu de 150) réduit mécaniquement votre cotisation. Ce choix est pertinent si vous disposez d’une épargne de précaution pour absorber les petits sinistres.

Regroupez vos contrats

Souscrire votre MRH chez le même assureur que votre auto ou votre santé vous donne accès à des remises multi-contrats, généralement de l’ordre de 5 à 10 %. Vérifiez néanmoins que le contrat groupé reste compétitif garantie par garantie.

Optez pour le paiement annuel

Le paiement mensuel est pratique mais souvent majoré de frais de fractionnement (3 à 5 %). Si votre budget le permet, le paiement annuel en une seule fois est plus économique.

Quels sont les cas particuliers à ne pas négliger ?

La colocation

En colocation, chaque colocataire doit être couvert. Deux options : un contrat unique au nom de tous les colocataires (avec avenant à chaque changement) ou des contrats individuels pour chacun. La deuxième option est souvent plus souple en cas de turnover.

La location saisonnière et Airbnb

Votre MRH standard ne couvre généralement pas la location saisonnière. Si vous louez votre logement sur Airbnb ou une plateforme similaire, vous devez souscrire une extension « villégiature » ou un contrat spécifique. Airbnb propose une assurance hôte, mais elle a ses limites et ne remplace pas votre propre couverture.

Le home office

Si vous travaillez régulièrement depuis chez vous, vérifiez que votre matériel professionnel (ordinateur, écran, mobilier de bureau) est couvert. Certains contrats excluent les biens à usage professionnel. Une extension « télétravail » coûte généralement entre 2 et 5 euros par mois.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.