Vous roulez en Tesla Model 3, en Zoé, ou en Peugeot e-208 depuis quelques mois, et vous commencez à vous poser LA question qui angoisse tous les conducteurs d’électrique : et si ma batterie lâche ? Parce qu’entre nous, remplacer une batterie de VE, c’est pas comme changer une batterie de télécommande. On parle de 8 000 à 20 000 balles, parfois même 30 000 € sur certains modèles haut de gamme.

La bonne nouvelle, c’est que vous n’êtes pas seul face au risque. Entre la garantie constructeur qui couvre plusieurs années, l’assurance auto qui peut parfois intervenir, et les extensions de garantie proposées par certains assureurs français, il existe plusieurs filets de sécurité. Le truc, c’est de savoir qui paie quoi, quand, et dans quelles conditions. Parce qu’une batterie qui tombe à 70 % de capacité après 5 ans, c’est pas la même chose qu’une batterie qui rend l’âme d’un coup à cause d’un défaut de fabrication.

Aujourd’hui, on décortique tout ça sans prise de tête : ce que couvre vraiment la garantie constructeur, ce que fait (ou ne fait pas) votre assurance auto, et comment éviter de vous retrouver le bec dans l’eau avec une facture à 5 chiffres. Accrochez-vous.

Qu’est-ce que couvre vraiment la garantie constructeur (spoiler : c’est solide) ?

Commençons par la base : tous les constructeurs de voitures électriques proposent une garantie batterie. C’est pas du marketing, c’est obligatoire en Europe. Et franchement, c’est plutôt rassurant.

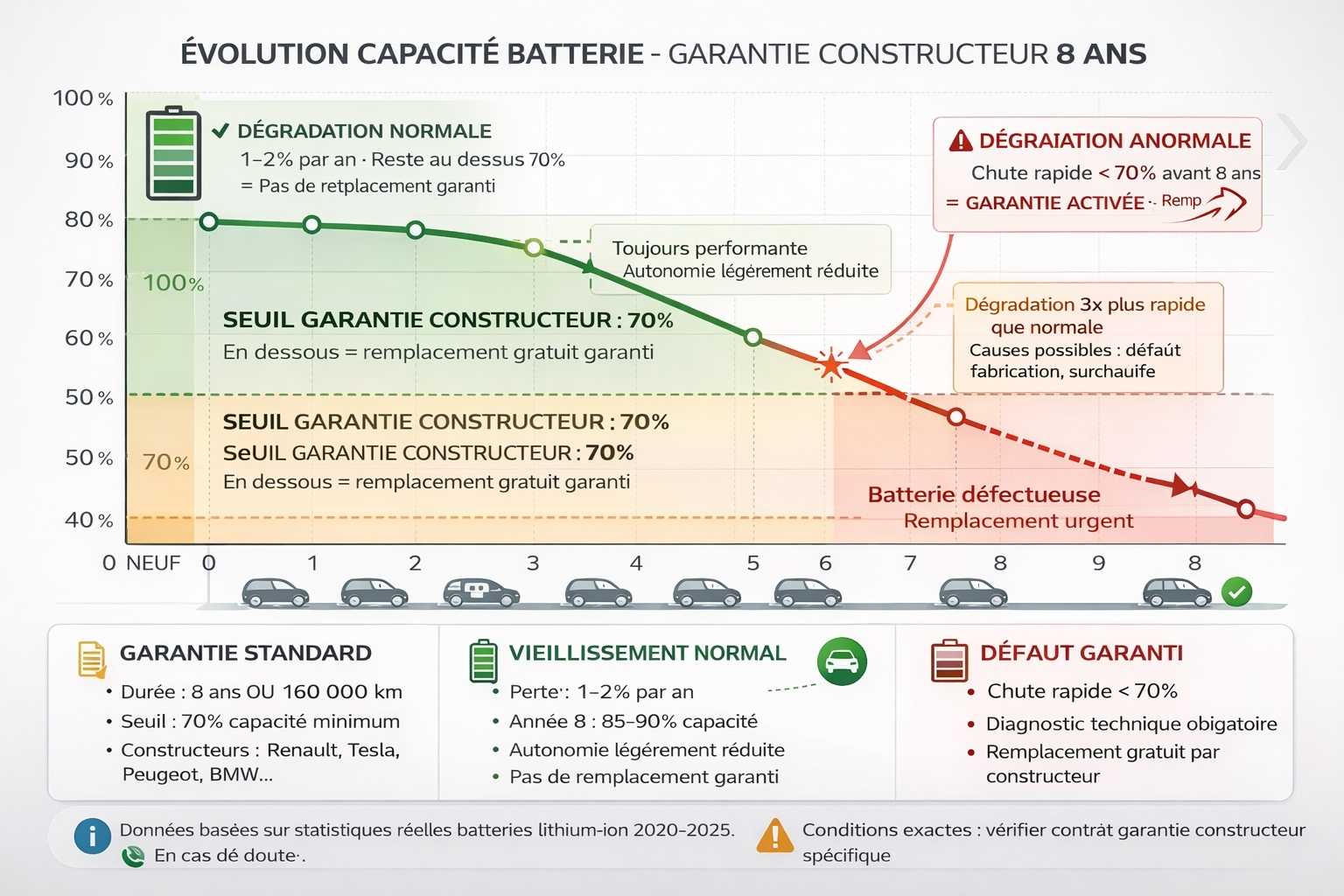

Le standard du marché, c’est 8 ans ou 160 000 km (le premier des deux atteints). Ça veut dire que pendant cette période, si votre batterie tombe en dessous d’un certain seuil de capacité (généralement 70 % de sa capacité d’origine), le constructeur la remplace gratuitement. Ou du moins, il prend en charge les réparations.

Concrètement :

- Votre Zoé affiche 52 kWh de capacité au compteur quand vous l’achetez

- Après 4 ans, elle est tombée à 35 kWh (soit environ 67 % de capacité)

- Bingo, c’est couvert : Renault remplace la batterie sans vous facturer un centime

Maintenant, les constructeurs premium font parfois mieux :

- Tesla : 8 ans avec garantie kilométrique variable selon modèle (150 000 à 240 000 km)

- Hyundai/Kia : 8 ans ou 160 000 km avec garantie à 70 % de capacité

- BMW, Mercedes : même standard 8 ans / 160 000 km

- BYD : certains modèles montent à 8 ans et garantie à vie sur certaines cellules (selon pays)

Bref, si vous achetez une voiture électrique neuve en 2025, vous êtes tranquille pendant au moins 8 ans. C’est énorme comparé à un moteur thermique où les garanties dépassent rarement 3-5 ans.

Pour avoir une vue complète sur les garanties et l’assurance de votre VE, jetez un œil à [lien-vers-article-pilier-(Assurance Voiture Électrique : Le Guide Complet des Garanties et Tarifs Spécifiques)].

Dégradation progressive vs perte soudaine : qui paie ?

OK, maintenant la nuance qui change tout. Parce que toutes les pannes de batterie ne se ressemblent pas.

La dégradation progressive (normale)

C’est le vieillissement naturel. Votre batterie perd 1 à 2 % de capacité par an en moyenne. Après 5 ans, vous êtes à 90-92 % de capacité. C’est normal, c’est la vie. Les batteries lithium-ion vieillissent, comme tout.

Dans ce cas :

- Si vous restez au-dessus du seuil de garantie (70 %), le constructeur ne vous doit rien

- Votre assurance auto standard ne couvre pas l’usure normale non plus

- Vous vivez avec une autonomie réduite, point barre

C’est chiant, mais c’est comme ça. Personne ne vous rembourse un moteur thermique qui perd de la puissance après 150 000 km.

La perte soudaine (défaut ou accident)

Là, c’est différent. Votre batterie perd 20 % de capacité en 3 mois, ou elle tombe carrément en panne totale du jour au lendemain. Ça, c’est anormal.

Les causes possibles :

- Défaut de fabrication (cellule défectueuse)

- Problème du BMS (Battery Management System)

- Surchauffe répétée lors de charges rapides défectueuses

- Accident (choc, incendie, dégât des eaux)

Qui paie ?

- Défaut de fabrication : garantie constructeur, même après 8 ans si vous prouvez que c’était un vice caché

- Problème technique : garantie constructeur si dans les 8 ans / 160 000 km

- Accident responsable : votre assurance auto (garantie dommages tous accidents si vous l’avez souscrite)

- Accident non responsable : assurance du tiers responsable

- Installation électrique défectueuse chez vous : potentiellement votre assurance habitation (on en parle dans [lien-vers-article-satellite-(Borne de recharge : Comment assurer son installation à domicile ?)])

Donc récapitulons : si c’est un défaut ou un accident, vous êtes normalement couvert. Si c’est juste l’usure normale, vous assumez.

Que fait fait (et ne ?

Maintenant, parlons de votre assurance auto. Parce que beaucoup de gens pensent que l’assurance couvre automatiquement la batterie. Spoiler : pas toujours.

Ce qui EST couvert par une assurance tous risques

Si vous avez souscrit une garantie dommages tous accidents (formule tous risques), votre batterie est normalement couverte en cas de :

- Accident responsable : vous percutez un mur, la batterie est endommagée → l’assureur paie (sous réserve de la franchise)

- Incendie : votre voiture brûle dans un parking → batterie remplacée

- Vol : votre VE est volée puis retrouvée avec batterie dégradée ou manquante → pris en charge

- Dégât des eaux, grêle, catastrophe naturelle : selon options souscrites

Mais attention aux franchises. Remplacer une batterie coûte entre 8 000 et 20 000 €. Si votre franchise est de 1 500 €, vous payez quand même cette somme de votre poche.

Ce qui N’EST PAS couvert

- L’usure normale : votre batterie qui passe de 100 % à 75 % en 10 ans, c’est pas un sinistre

- La dégradation progressive même si elle est rapide (sauf si vous prouvez un vice caché)

- Les pannes mécaniques hors accident : certaines assurances excluent les pannes techniques

- Les dommages causés par une mauvaise utilisation : charges rapides abusives, surchauffe volontaire, modifications non homologuées

Donc si vous roulez en assurance au tiers (responsabilité civile uniquement), vous n’êtes pas couvert du tout pour les dommages à votre propre batterie. Vous payez tout de votre poche. D’ailleurs, si vous hésitez sur les formules d’assurance, un détour par https://assurclic.fr/assurance-moto-au-tiers-le-choix-malin-de-68-des-motards-parisiens-mais-attention-aux-pieges/ peut vous éclairer sur les limites du tiers.

[Emplacement Visuel : Tableau comparatif en 3 colonnes montrant « Garantie Constructeur » vs « Assurance Tous Risques » vs « Assurance Tiers » avec cas couverts/non couverts pour batterie (défaut fabrication, accident, usure, vol, incendie) avec coches vertes et croix rouges]

Qu’en est-il de : Franchise, courtoisie ou remboursement ?

OK, admettons que votre batterie tombe en panne et que vous êtes couvert (soit par le constructeur, soit par l’assurance). Comment ça se passe concrètement ?

Chez le constructeur

Vous prenez rendez-vous au centre agréé. Un technicien fait un diagnostic complet de la batterie (test de capacité, analyse des cellules, vérification du BMS). Si la panne est avérée et couverte par la garantie :

- Remplacement gratuit de la batterie ou des modules défectueux

- Véhicule de courtoisie parfois proposé pendant les travaux (selon constructeur et disponibilité)

- Délai : entre 3 jours et 3 semaines selon disponibilité des pièces

Pas de franchise à payer si c’est couvert par la garantie constructeur. C’est le gros avantage.

Chez l’assureur

Si c’est un sinistre couvert par votre assurance auto (accident, incendie, vol) :

- Expertise : l’assureur mandate un expert pour évaluer les dégâts

- Devis : le garage agréé (ou Tesla Service Center, etc.) chiffre le remplacement

- Franchise : vous payez votre franchise (500 à 2 000 € selon contrat)

- Remboursement : l’assureur paie le reste directement au garage, ou vous rembourse si vous avez avancé les frais

Délai d’indemnisation : comptez 2 à 4 semaines entre la déclaration du sinistre et le versement des fonds. Pendant ce temps, pas de voiture (sauf si vous avez une option véhicule de remplacement).

Petit détail qui tue : certaines assurances remboursent la valeur vénale de la batterie (dépréciée), pas le prix d’une batterie neuve. Résultat : vous devez compléter de votre poche la différence. D’où l’importance de bien lire les conditions générales avant de signer.

Les extensions de garantie batterie : ça vaut le coup ?

Dernière option à connaître : les extensions de garantie batterie proposées par certains assureurs français.

Concrètement, c’est une option que vous ajoutez à votre contrat d’assurance auto qui prolonge ou améliore la garantie constructeur. Par exemple :

- Prolonger la garantie batterie au-delà des 8 ans (jusqu’à 10 ou 12 ans)

- Abaisser le seuil de remplacement (par exemple, garantie si capacité < 80 % au lieu de 70 %)

- Couvrir l’usure accélérée même sans défaut prouvé

- Inclure un véhicule de courtoisie systématique pendant les réparations

Les tarifs : entre 15 et 50 € par mois selon la formule et la valeur de votre VE. Ça peut grimper à 600 € par an pour une Tesla Model S, par exemple.

Mon avis perso : si vous avez acheté une électrique d’occasion avec déjà 4-5 ans au compteur, l’extension peut se justifier. Vous prolongez la tranquillité d’esprit. Mais si vous avez une voiture neuve avec garantie constructeur 8 ans, c’est souvent du superflu. Vous payez pour une couverture qui fait doublon.

Maintenant, certains conducteurs préfèrent payer un peu plus pour avoir zéro stress. Si vous faites partie de cette catégorie, allez-y. Mais lisez bien les exclusions : certaines extensions ne couvrent que les défauts de fabrication, pas l’usure accélérée.

Pour les Tesla justement, les garanties et assurances ont des spécificités bien particulières qu’on détaille dans [lien-vers-article-satellite-(Prix assurance Tesla : Pourquoi est-ce différent d’une voiture thermique ?)].

Quel est le petit récap ‘ pour rouler zen ?

Allez, on résume pour que ce soit clair dans votre tête :

- Garantie constructeur : 8 ans ou 160 000 km, couvre les défauts et la dégradation anormale (< 70 % de capacité)

- Assurance auto tous risques : couvre les dommages batterie en cas d’accident, incendie, vol (avec franchise)

- Assurance tiers : ne couvre rien sur votre batterie, uniquement les dégâts que vous causez aux autres

- Extension de garantie : option payante pour prolonger ou renforcer la couverture (15-50 €/mois)

- Usure normale : personne ne paie, c’est la vie d’une batterie

Bref, si vous achetez une électrique neuve et que vous prenez une assurance tous risques correcte, vous êtes globalement bien protégé. Le risque de vous retrouver avec une facture batterie à 20 000 € de votre poche est faible. Vraiment faible.

Et si jamais vous avez un doute sur votre couverture actuelle, prenez 10 minutes pour appeler votre assureur et poser la question : « Si ma batterie tombe en panne demain, je suis couvert comment ? ». Ils sont payés pour répondre clairement. Insistez jusqu’à comprendre.

Voilà, vous savez tout. Maintenant, vous pouvez rouler l’esprit léger en sachant que votre batterie est mieux protégée que vous ne le pensiez. Et si vous voulez creuser tous les aspects de l’assurance pour votre VE (pas que la batterie), direction [lien-vers-article-pilier-(Assurance Voiture Électrique : Le Guide Complet des Garanties et Tarifs Spécifiques)]. Bonne route électrique.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.