Vous venez de claquer 1 500 balles pour une wallbox rutilante dans votre garage parisien, histoire de recharger pépère votre Tesla Model 3 ou votre Zoé tous les soirs. Nickel. Mais là, une question vous turlupine : si demain matin cette borne fait disjoncter tout l’immeuble ou pire, met le feu au garage, qui casque ? Votre assurance habitation ? Votre assurance auto ? Personne ?

Spoiler : c’est le gros flou artistique pour 90 % des proprios de VE. Pendant ce temps, votre wallbox charge tranquillement à 7 kW, et vous priez pour qu’elle ne pète jamais un câble. Littéralement. Alors aujourd’hui, on va démêler tout ça. Sans prise de tête, promis.

Vous avez sauté le pas : et maintenant, elle est assurée votre wallbox ?

Bon, soyons honnêtes : personne ne pense à l’assurance avant d’installer sa borne. On achète, on fait venir l’électricien IRVE, on se tape un selfie devant le bidule tout neuf, et basta. Normal.

Le truc, c’est qu’une borne de recharge domestique, c’est pas juste une prise électrique améliorée. C’est un appareil connecté qui tire du 7 à 22 kW pendant des heures, qui chauffe, qui vieillit, qui peut bugger. Et franchement, si elle grille votre compteur Linky, fait sauter le différentiel, ou pire, provoque un départ de feu dans le garage… vous allez vite regretter de pas avoir posé la question.

L’assurance borne de recharge, c’est justement là pour éviter de payer de votre poche les dégâts matériels et les conséquences qui vont avec. Parce qu’entre nous, remplacer une wallbox cramée à 1 200 €, c’est chiant. Mais reconstruire un garage parti en fumée à cause d’un court-jus, c’est carrément la cata.

Alors avant de brancher votre câble Type 2 tous les soirs, on va voir ensemble ce qui est couvert, ce qui ne l’est pas, et surtout combien ça coûte vraiment pour dormir tranquille.

Pourquoi l’assurance borne de recharge n’est pas un luxe (vraiment) ?

Allez, je vous vois venir : « Mais ma borne est neuve, installée par un pro certifié IRVE, y’a aucune raison qu’elle déconne ». Ouais. Sauf que.

Les bornes de recharge tombent en panne. Pas systématiquement, mais ça arrive. Surtension sur le réseau, défaut de fabrication, erreur d’installation, vieillissement prématuré… Les causes sont multiples. Et quand ça part en couille, les dégâts peuvent être :

- Électriques : tableau qui crame, compteur Linky qui débloque, installation domestique HS

- Matériels : la wallbox elle-même qui grille (entre 800 et 2 500 € à remplacer)

- Incendie : oui, ça arrive, même si c’est rare (mais les dégâts chiffrent vite à 20-50 K€)

- Responsabilité civile : si votre installation fait des dégâts chez le voisin du dessous

Sans compter que certaines assurances auto refusent de couvrir les dommages à la voiture si c’est votre installation électrique qui a merdé. Donc vous vous retrouvez avec une batterie foutue, et personne pour payer la facture. Sympa.

Bref, l’assurance wallbox, c’est pas pour faire joli sur le contrat. C’est pour éviter de se retrouver le bec dans l’eau si un truc part en vrille. Pour avoir toutes les clés sur l’assurance de votre VE en général, jetez un œil à [lien-vers-article-pilier-(Assurance Voiture Électrique : Le Guide Complet des Garanties et Tarifs Spécifiques)].

Que couvre couvre (et ne ?

OK, maintenant la vraie question : est-ce que votre assurance habitation actuelle couvre déjà votre borne ? Réponse courte : ça dépend.

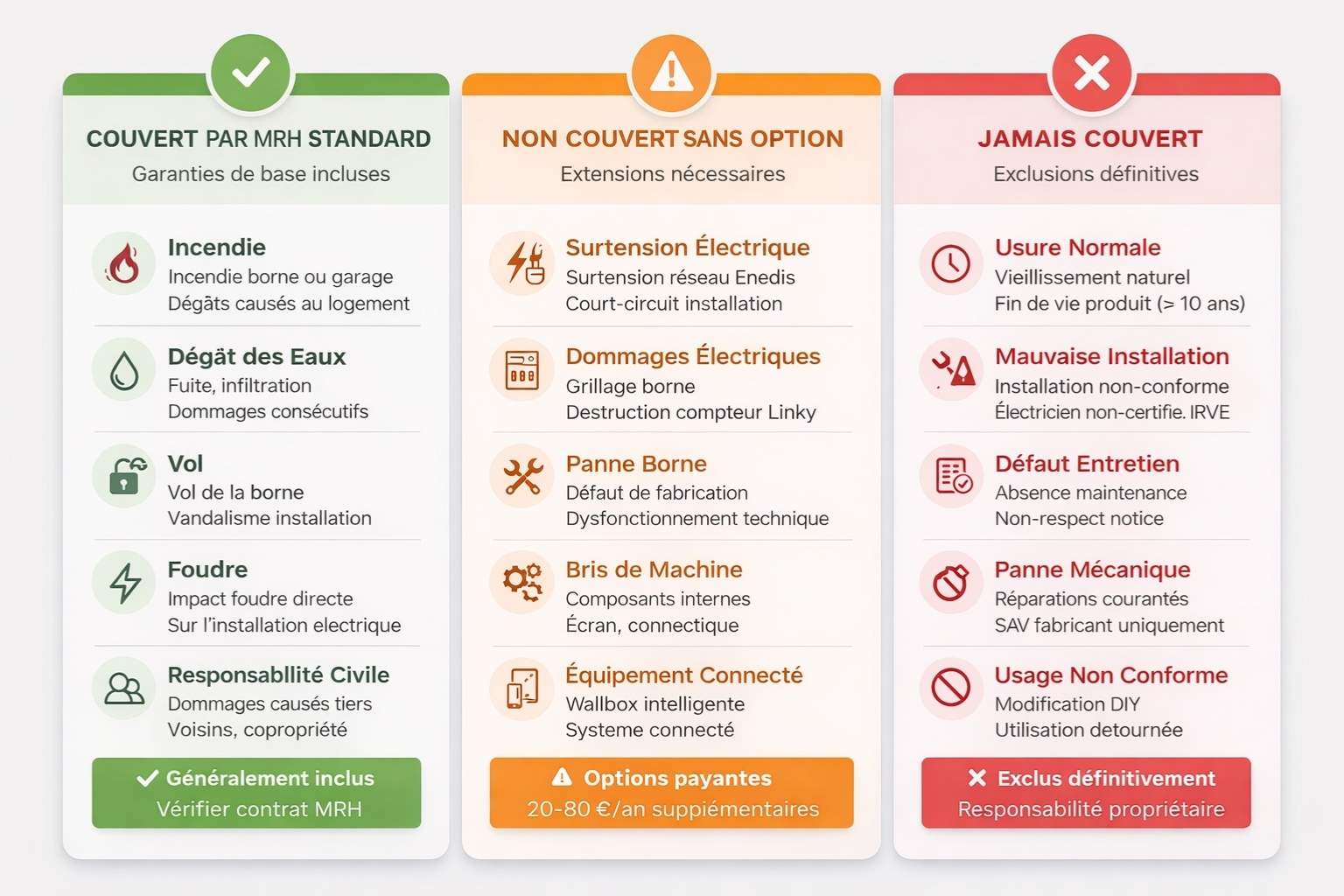

La plupart des multirisques habitation (MRH) standard couvrent les installations électriques fixes de votre logement. En théorie, votre wallbox entre dans cette catégorie puisqu’elle est raccordée en dur au tableau électrique. Donc en cas d’incendie, de dégât des eaux, de vol… elle devrait être prise en charge. En théorie.

Maintenant, la pratique :

- Si votre borne est mentionnée explicitement dans le contrat avec sa valeur, vous êtes tranquille

- Si elle ne l’est pas, l’assureur peut arguer qu’elle n’était pas déclarée et refuser l’indemnisation

- Si l’installation n’a pas été faite par un électricien certifié IRVE, certains assureurs refusent de couvrir

Donc première règle : déclarez votre wallbox à votre assureur dès l’installation. Un coup de fil, un mail, un avenant au contrat. Ça prend 10 minutes et ça peut vous sauver la mise.

Les 3 exclusions qui font mal

Maintenant, même si votre borne est bien déclarée, toutes les MRH ne couvrent pas tout. Voici les 3 exclusions classiques qui font chier :

- Les dommages électriques sur la borne elle-même : Si elle grille à cause d’une surtension du réseau Enedis, beaucoup d’assureurs disent « pas mon problème ». Il faut souvent une garantie dommages électriques spécifique.

- Les pannes mécaniques ou l’usure normale : Votre wallbox qui lâche après 5 ans d’utilisation intensive ? L’assureur vous dira gentiment d’aller voir le SAV du fabricant. L’assurance, c’est pour les sinistres, pas pour la maintenance.

- Les installations non conformes : Si l’électricien a fait de la merde (câbles sous-dimensionnés, pas de protection différentielle, etc.), l’assureur refuse de payer. D’où l’importance de passer par un professionnel qualifié IRVE.

Moralité : lisez bien les conditions générales de votre contrat. Les petites lignes, c’est chiant, mais c’est là qu’on découvre qu’on est (ou pas) vraiment couvert.

Qu’en est-il de : Responsabilité civile ?

Imaginez : votre wallbox fait un court-circuit massif, ça déclenche un incendie dans votre garage qui se propage à l’appartement du dessous. Le voisin perd ses meubles, ses affaires… bref, la galère. Qui paie ?

C’est là qu’intervient votre responsabilité civile (RC). En gros, c’est la garantie de votre assurance habitation qui couvre les dommages que vous causez involontairement à des tiers. Et oui, ça inclut les dégâts liés à votre installation électrique.

Concrètement :

- La RC de votre MRH prend en charge les dommages matériels et corporels causés au voisin

- Ça couvre aussi les frais de relogement temporaire si son appart est inhabitable

- Les plafonds varient, mais en général on est sur du 5 à 10 millions d’euros (largement suffisant)

Mais attention : si l’assureur prouve que l’installation était non conforme ou faite par un amateur, il peut se retourner contre vous et refuser de payer. D’où l’intérêt (encore une fois) de faire poser par un électricien IRVE certifié et de garder toutes les factures et attestations de conformité.

Fun fact : certains proprios pensent que l’assurance auto couvre ce genre de truc. Non. L’assurance auto, c’est pour les dommages liés à la circulation du véhicule, pas pour votre installation domestique. Si vous voulez creuser ce sujet, d’ailleurs, un article sur [lien-vers-article-satellite-(Assurance Moto au Tiers : Le Choix de la Raison ou une Prise de Risque Inutile ?)] explique bien la différence entre RC véhicule et RC habitation.

Quels sont les 5 options à cocher pour dormir tranquille ?

OK, vous avez compris que la MRH de base, c’est limite. Alors quelles options vous devez absolument ajouter pour être vraiment couvert ?

Voici les 5 incontournables :

1. Garantie dommages électriques

Elle couvre les sinistres liés aux surtensions, courts-circuits, foudre… Bref, tout ce qui peut griller votre wallbox ou votre tableau électrique. Sans elle, vous payez de votre poche. Prix : environ 20-50 € par an en plus de votre MRH.

2. Garantie remplacement à neuf

Si votre borne est détruite dans un sinistre, l’assureur vous rembourse une wallbox neuve, pas la valeur vénale dépréciée. Ça change tout si vous avez une borne à 2 000 balles installée il y a 3 ans.

3. Garantie vol et vandalisme

Les wallboxes extérieures (sur un parking privatif, par exemple) peuvent être volées ou vandalisées. Oui, ça arrive. Cette option couvre le remplacement.

4. Extension pour équipements connectés

Certaines bornes intelligentes (avec appli, suivi conso, etc.) sont considérées comme des objets connectés. Pensez à les déclarer spécifiquement si votre borne coûte plus de 1 500 €.

5. Assistance dépannage

Pas indispensable, mais pratique : si votre borne tombe en panne, l’assureur envoie un électricien ou vous rembourse l’intervention. Ça coûte 30-60 € par an.

Bon à savoir : si vous avez une Tesla avec une batterie hors de prix, vérifiez aussi la couverture de la batterie en cas de panne liée à votre installation. On en parle dans [lien-vers-article-satellite-(Batterie de voiture électrique : La garantie remplacement en cas de panne)].

Combien ça coûte d’assurer sa borne de recharge ?

Allez, on parle thunes. Combien ça coûte vraiment d’assurer sa wallbox ?

Si vous l’ajoutez à votre MRH existante (ce que je vous conseille) :

- Déclaration simple sans option : entre 0 et 30 € par an (selon assureur et valeur de la borne)

- Avec garantie dommages électriques : comptez 20-50 € supplémentaires

- Pack complet (dommages électriques + remplacement à neuf + vol) : autour de 80-120 € par an

Donc au total, pour une assurance borne de recharge complète, on est sur 100-150 € par an max. Ça fait 12 € par mois. Le prix de deux expressos chez Starbucks.

Facteurs qui font varier le prix :

- La valeur de votre wallbox (une borne à 800 € vs une à 2 500 €)

- Votre lieu de résidence (Paris IDF = plus cher que la province)

- Votre historique sinistres (si vous avez déjà eu des galères électriques, ça grimpe)

- Le type d’installation (extérieure = plus cher qu’en garage fermé)

Petit comparatif rapide pour Paris (75) :

- Maif : environ 90 €/an avec dommages électriques

- Macif : autour de 110 €/an (pack complet)

- Groupama : 85 €/an (hors vol)

- Direct Assurance : 70 €/an (mais franchises élevées)

À noter : si vous avez une Tesla, certains assureurs spécialisés (genre Tesla Insurance ou autres) proposent des packs auto + borne. Les tarifs sont parfois plus intéressants. On creuse ça dans [lien-vers-article-satellite-(Prix assurance Tesla : Pourquoi est-ce différent d’une voiture thermique ?)].

Quelle est la démarche express en 3 clics (ou presque) ?

Concrètement, comment vous faites pour assurer votre installation borne domestique ? C’est pas la mer à boire, promis.

Étape 1 : Appelez votre assureur actuel (MRH)

Vous lui dites : « J’ai installé une borne de recharge électrique chez moi, je voudrais l’ajouter à mon contrat habitation. » Ils vont vous demander :

- Le modèle et la valeur de la borne

- La date d’installation

- L’attestation de conformité de l’électricien IRVE

Étape 2 : Demandez les options

Posez clairement les questions :

- « Est-ce que les dommages électriques sont couverts ? »

- « Si ma borne grille à cause d’une surtension, je suis remboursé combien ? »

- « Le remplacement à neuf, c’est inclus ou en option ? »

Étape 3 : Signez l’avenant

Votre assureur vous envoie un avenant au contrat avec la nouvelle prime. Vous signez, vous payez le petit supplément, et voilà. Vous êtes couvert.

Temps total : 20 minutes chrono.

Si votre assureur actuel vous fait une proposition pourrie (genre « on couvre pas les bornes, désolé »), changez. Y’a plein d’assureurs qui acceptent sans problème. Et souvent, faire jouer la concurrence fait baisser les prix.

Quel est le petit récap express avant d’brancher ?

OK, on arrive au bout. Résumons vite fait pour que ce soit clair dans votre tête :

- Oui, votre borne doit être assurée (sinon c’est la galère en cas de pépin)

- Votre MRH standard couvre partiellement, mais faut la déclarer et ajouter des options

- Les 3 must-have : garantie dommages électriques, remplacement à neuf, RC solide

- Le prix : entre 80 et 150 € par an (peanuts comparé au risque)

- L’installation doit être faite par un électricien IRVE certifié, sinon l’assureur refuse de payer

Et surtout : déclarez votre wallbox dès l’installation. Pas dans 6 mois quand vous aurez le temps. Maintenant. Ça prend 10 minutes et ça peut vous éviter de payer 30 000 balles de votre poche le jour où ça part en live.

Voilà, vous savez tout. Maintenant, vous pouvez brancher votre caisse électrique tous les soirs sans flipper qu’un court-jus transforme votre garage en barbecue géant.

Pour choisir l’assurance de la voiture qui se branche dessus, c’est par ici : [lien-vers-article-pilier-(Assurance Voiture Électrique : Le Guide Complet des Garanties et Tarifs Spécifiques)].

Lire aussi

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.