Tu as créé ta SARL ou ton EURL, tu te verses une rémunération de gérant — et là, la question de la mutuelle se pose différemment d’un simple freelance ou d’un micro-entrepreneur. Parce qu’en tant que gérant de société, ton statut social dépend directement de ta position dans le capital. Et cette nuance change absolument tout : le régime auquel tu cotises, le type de contrat que tu peux souscrire, et la façon dont tu peux optimiser ta protection fiscalement.

Beaucoup de gérants de SARL ou d’EURL naviguent à vue sur ce sujet. Résultat : soit ils sont sous-couverts, soit ils paient une mutuelle inadaptée qui ne leur ouvre aucun droit fiscal. Ce guide est là pour clarifier tout ça, avec des exemples concrets et sans jargon inutile.

Qu’en est-il de : gérant majoritaire ou minoritaire ?

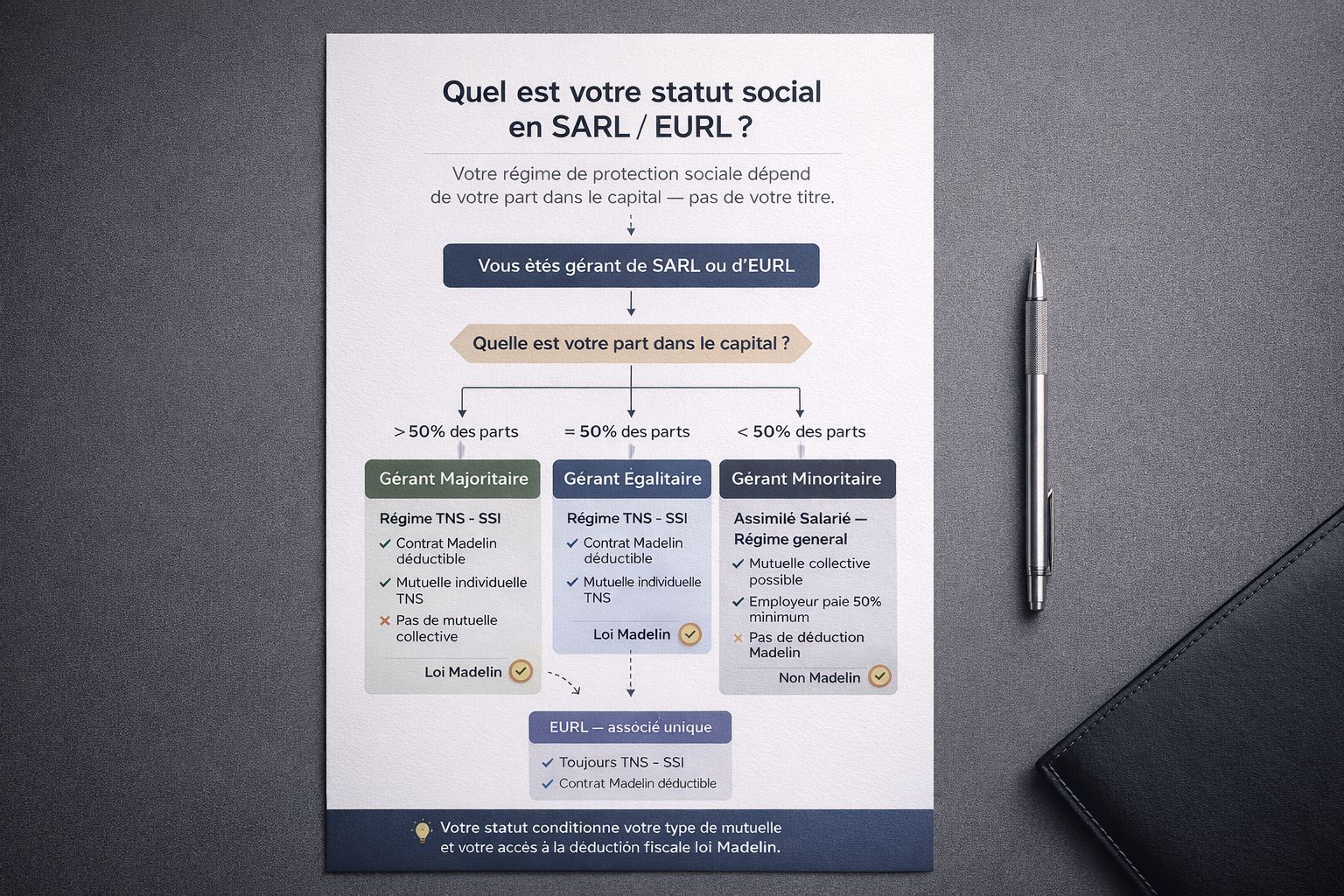

pourquoi votre position dans le capital est déterminante

En SARL ou en EURL, ton statut social ne dépend pas de ton titre de gérant, mais de ta part dans le capital de la société. C’est la règle numéro un à comprendre — et elle surprend encore beaucoup de dirigeants.

Voici comment ça fonctionne :

- Gérant majoritaire : tu détiens plus de 50 % des parts sociales (seul ou avec ton conjoint et enfants mineurs). Tu relèves du régime TNS (travailleurs non-salariés), rattaché à la SSI.

- Gérant égalitaire : tu détiens exactement 50 % des parts. Tu relèves également du régime TNS.

- Gérant minoritaire ou égalitaire avec d’autres associés majoritaires : tu es considéré comme assimilé salarié, rattaché au régime général de la Sécurité sociale.

- Gérant d’EURL (associé unique) : tu es systématiquement TNS, quelle que soit ta rémunération.

Cette distinction n’est pas qu’administrative — elle détermine directement quel type de mutuelle tu peux souscrire et si tu peux bénéficier de la déduction Madelin.

gérant majoritaire TNS : quelle mutuelle souscrire ?

les droits et les contraintes du régime TNS

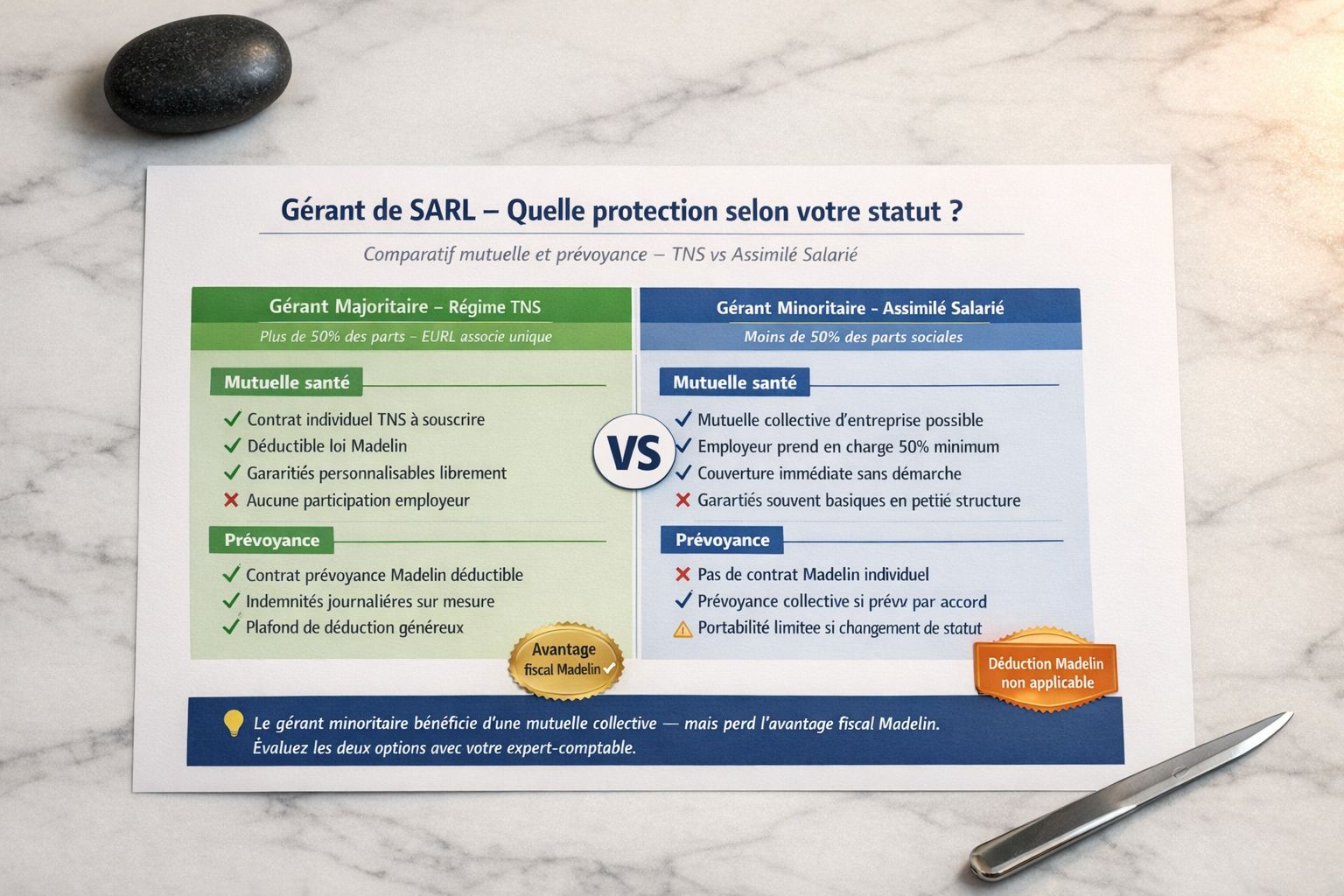

En tant que gérant majoritaire ou gérant d’EURL, tu cotises à la SSI (sécurité sociale des indépendants). Tes remboursements de base sont alignés sur ceux du régime général — mais comme tous les TNS, tu n’as aucune mutuelle collective automatique. Tu dois construire ta protection santé de A à Z.

La bonne nouvelle : tu peux souscrire un contrat de mutuelle TNS éligible loi Madelin, ce qui te permet de déduire tes cotisations de ton revenu professionnel imposable. C’est un avantage fiscal non négligeable que les gérants assimilés salariés n’ont pas dans les mêmes conditions.

les garanties à prioriser en tant que gérant TNS

- L’hospitalisation : chambre individuelle, forfait journalier, dépassements chirurgicaux — le risque financier le plus lourd

- Le dentaire : prothèses, couronnes, implants — les remboursements Sécu restent très faibles

- L’optique : forfait annuel suffisant, surtout si tu travailles sur écran

- Les dépassements d’honoraires : en ville, quasiment inévitables chez les spécialistes secteur 2 et 3

- La prévoyance associée : arrêt de travail, invalidité, décès — à ne surtout pas négliger (voir section dédiée)

En tant que gérant majoritaire de SARL, ta société peut prendre en charge ta cotisation mutuelle, mais attention : cette prise en charge est traitée comme un avantage en nature soumis à charges sociales. Dans la plupart des cas, il est plus avantageux de payer ta cotisation à titre personnel et de la déduire via Madelin. Parles-en à ton expert-comptable avant de décider.

Qu’en est-il de : gérant minoritaire assimilé salarié ?

ce que le régime général apporte au gérant minoritaire

Le gérant minoritaire de SARL est assimilé salarié. Il cotise au régime général de la Sécurité sociale, ce qui lui ouvre des droits légèrement différents — notamment une meilleure couverture de base sur certains actes, et la possibilité de bénéficier d’une mutuelle collective d’entreprise.

Depuis la loi ANI de 2016, toutes les entreprises ont l’obligation de proposer une mutuelle collective à leurs salariés. Le gérant minoritaire, en tant qu’assimilé salarié, peut en bénéficier — et l’entreprise doit prendre en charge au minimum 50 % de la cotisation.

| statut | régime social | mutuelle applicable | déduction Madelin |

|---|---|---|---|

| gérant majoritaire SARL | TNS (SSI) | contrat individuel TNS | ✓ oui |

| gérant égalitaire SARL | TNS (SSI) | contrat individuel TNS | ✓ oui |

| gérant minoritaire SARL | assimilé salarié | mutuelle collective possible | ✗ non |

| gérant d’EURL | TNS (SSI) | contrat individuel TNS | ✓ oui |

les angles morts du gérant minoritaire

Être assimilé salarié ne signifie pas être protégé comme un cadre en CDI. Les gérants minoritaires ont souvent des revenus variables, des situations atypiques, et des besoins spécifiques que la mutuelle collective standard ne couvre pas toujours bien.

Points à vérifier absolument :

- Le niveau de garanties de la mutuelle collective : souvent basique, surtout dans les petites structures

- La portabilité : si tu quittes la société ou si tu changes de statut, la couverture s’arrête

- L’absence de prévoyance : la mutuelle collective couvre la santé, pas l’arrêt de travail ou l’invalidité

Qu’en est-il de : la prévoyance ?

Qu’on soit gérant majoritaire TNS ou gérant minoritaire assimilé salarié, la prévoyance reste souvent sous-dimensionnée — et c’est l’une des erreurs les plus coûteuses qu’un dirigeant peut commettre.

pourquoi la prévoyance est critique pour un gérant

Un gérant qui s’arrête de travailler, c’est souvent une société qui tourne au ralenti ou qui s’arrête. Les indemnités journalières de la Sécu sont plafonnées et souvent insuffisantes pour maintenir ton niveau de vie — et encore moins pour couvrir les charges fixes de ta société.

Un bon contrat de prévoyance TNS (pour le gérant majoritaire) doit prévoir :

- Des indemnités journalières calées sur ta rémunération réelle de gérant

- Une rente d’invalidité partielle et totale

- Un capital décès pour protéger les associés et ta famille

- Un délai de carence court : idéalement 8 jours plutôt que 30 ou 90 jours

Pour un gérant majoritaire, les cotisations de prévoyance Madelin sont déductibles avec un plafond plus généreux que pour la mutuelle santé seule. Si tu dois arbitrer entre plusieurs contrats Madelin, la prévoyance offre souvent le meilleur rapport protection/avantage fiscal. C’est un point que beaucoup de gérants découvrent trop tard.

Qu’en est-il de : loi madelin ?

le plafond de déduction en pratique

La déductibilité Madelin est réservée aux gérants relevant du régime TNS — donc pas aux gérants minoritaires assimilés salariés. Le calcul du plafond dépend de ton revenu professionnel net et du plafond annuel de la Sécurité sociale (PASS).

Les étapes concrètes pour activer Madelin :

- Vérifier ton statut : gérant majoritaire ou EURL = TNS = éligible Madelin

- Souscrire un contrat labellisé Madelin auprès d’un assureur ou courtier spécialisé TNS

- Être à jour de tes cotisations obligatoires (Urssaf, SSI) — condition sine qua non

- Déclarer tes cotisations dans ta déclaration de revenus (case dédiée aux charges déductibles TNS)

- Réviser chaque année ton niveau de cotisation en fonction de l’évolution de ta rémunération

ce que ça représente concrètement

Un gérant majoritaire de SARL qui se verse 3 500 €/mois de rémunération et cotise 150 €/mois en mutuelle + prévoyance Madelin déduira 1 800 € de son revenu imposable sur l’année. À 30 % de taux marginal, c’est 540 € d’impôt économisé — soit 3 mois de cotisation offerts.

Quels sont les 5 erreurs les plus fréquentes chez les gérants de SARL/EURL ?

- Ne pas identifier son statut exact (majoritaire vs minoritaire) avant de souscrire

- Laisser la société payer la mutuelle sans vérifier le traitement fiscal et social de l’avantage en nature

- Négliger la prévoyance en pensant que la mutuelle suffit

- Souscrire un contrat non éligible Madelin et perdre l’avantage fiscal

- Ne jamais réviser son contrat après une augmentation de rémunération ou un changement dans le capital

Pour une vue complète sur tous les statuts TNS et les stratégies d’optimisation, consulte notre guide de référence Mutuelle Auto-Entrepreneur : Guide 2026 qui couvre chaque profil en détail. Et si tu gères également une SCI en parallèle de ta SARL, notre article dédié Mutuelle SCI : guide du gérant t’explique comment gérer ta protection sociale dans cette configuration spécifique.

Lire aussi

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.