Tu viens de te lancer en micro-entreprise, ou tu y es depuis un moment — et tu réalises que la question de la mutuelle, tu l’as un peu mise de côté. C’est humain. Entre les démarches d’immatriculation, les premiers clients et la compta, la santé passe souvent au second plan. Sauf que sans employeur pour payer la moitié de ta complémentaire, c’est toi qui gères tout. Et ça, ça change vraiment tout.

Bonne nouvelle : les tarifs d’une mutuelle TNS pour micro-entrepreneur sont bien plus accessibles qu’on ne le croit. Et avec les bons réflexes, tu peux même déduire une partie de ta cotisation de tes impôts. On t’explique tout.

Que rembourse la sécurité sociale ?

En tant que micro-entrepreneur, tu es affilié à la sécurité sociale des indépendants (SSI). Le niveau de remboursement de base est globalement aligné sur celui des salariés — mais « aligné » ne veut pas dire « suffisant ».

La Sécu rembourse une partie des soins courants, mais elle laisse de gros trous :

- Le dentaire : une couronne coûte entre 500 et 1 200 €, la Sécu rembourse souvent moins de 100 €

- L’optique : une paire de lunettes correctrices peut dépasser 400 €, le remboursement Sécu tourne autour de 5 à 10 €

- Les dépassements d’honoraires : en secteur 2 ou 3, un spécialiste peut facturer 2 à 3 fois le tarif conventionnel

- La chambre individuelle à l’hôpital : non prise en charge par défaut

Sans complémentaire santé, ces frais tombent intégralement dans ta poche. Et quand tu es indépendant, un pépin de santé non anticipé peut vite déséquilibrer ton budget mensuel.

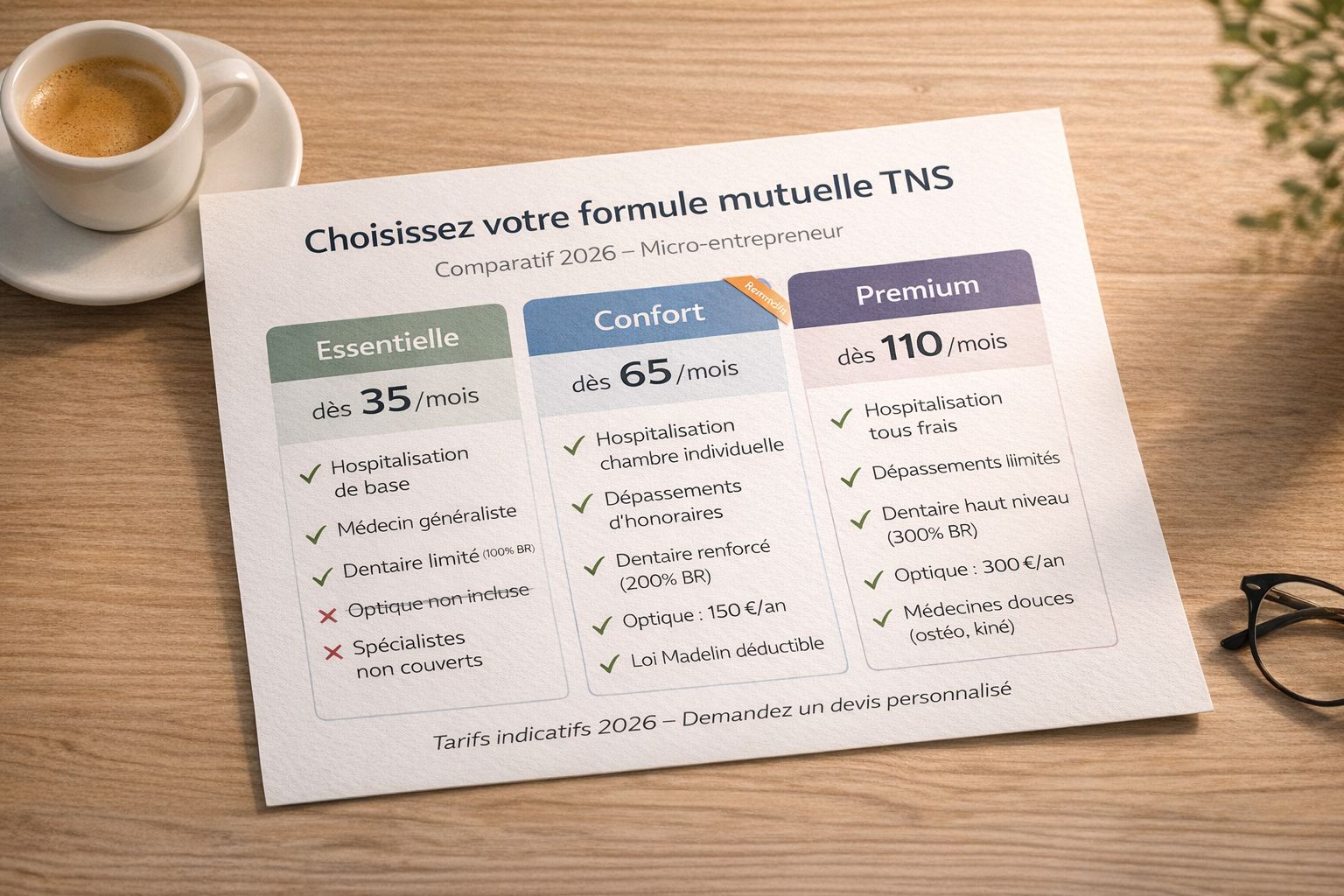

Quels sont les tarifs d’une mutuelle TNS pour micro-entrepreneur en 2026 ?

Les prix varient selon trois facteurs principaux : ton âge, ta région et le niveau de garanties choisi. Voici une fourchette réaliste pour 2026 :

| âge | formule essentielle | formule confort | formule premium |

|---|---|---|---|

| 25 ans | 35 – 50 €/mois | 55 – 80 €/mois | 90 – 130 €/mois |

| 35 ans | 45 – 65 €/mois | 70 – 100 €/mois | 110 – 160 €/mois |

| 45 ans | 60 – 90 €/mois | 100 – 140 €/mois | 150 – 210 €/mois |

| 55 ans | 90 – 130 €/mois | 140 – 190 €/mois | 200 – 280 €/mois |

Ces chiffres sont des moyennes de marché. Les écarts entre deux contrats de même niveau peuvent atteindre 30 à 40 % selon l’assureur — d’où l’importance de comparer avant de signer.

Un micro-entrepreneur de 32 ans à Paris paiera en moyenne 60 à 80 €/mois pour une formule confort bien équilibrée — dentaire, optique, hospitalisation. C’est l’équivalent d’un abonnement de salle de sport ou d’une sortie restaurant.

Quelle formule choisir selon ton profil ?

Tu démarres et ton budget est serré

Opte pour une formule essentielle. Elle couvre l’hospitalisation (l’urgence absolue) et un minimum sur le dentaire et l’optique. C’est mieux que rien, et tu pourras monter en gamme plus tard.

Tu es installé et tu consultes régulièrement des spécialistes

La formule confort est faite pour toi. Elle prend en charge les dépassements d’honoraires, offre un vrai remboursement optique (150 à 200 € par an minimum) et inclut souvent des garanties dentaires correctes.

Tu as une famille ou des besoins de santé spécifiques

La formule premium se justifie si tu as des enfants à couvrir, des soins orthodontiques prévus, ou si tu travailles dans un secteur physique où les risques de blessures sont plus élevés. Elle couvre aussi souvent les médecines douces (ostéo, kiné, acupuncture).

Quelle est la loi madelin : l’astuce fiscale que beaucoup de micro-entrepreneurs ignorent ?

C’est LE point qui change la donne. Si tu souscrits un contrat de mutuelle TNS éligible loi Madelin, tu peux déduire ta cotisation de ton revenu imposable.

Concrètement : si tu payes 80 €/mois de mutuelle et que tu es dans une tranche d’imposition à 30 %, l’État te rembourse en quelque sorte environ 290 € par an via ta déclaration de revenus.

Attention : tous les contrats ne sont pas éligibles Madelin. Avant de signer, vérifie explicitement que le contrat porte la mention « contrat Madelin » ou « contrat responsable TNS déductible ». Ce détail peut faire une vraie différence sur ton reste à payer annuel.

Les conditions pour bénéficier de la déduction madelin

- Être affilié au régime des travailleurs non-salariés (TNS)

- Souscrire un contrat labellisé Madelin auprès d’un assureur ou d’un courtier

- Être à jour de tes cotisations obligatoires (Urssaf, SSI)

- Déclarer tes cotisations dans ta déclaration de revenus annuelle

Quels sont les erreurs à éviter quand on choisit sa mutuelle en micro-entreprise ?

Beaucoup de micro-entrepreneurs font les mêmes erreurs au moment de choisir. Voici les principales :

- Choisir uniquement sur le prix sans regarder les plafonds de remboursement réels

- Souscrire un contrat salarié (type mutuelle d’entreprise généraliste) non adapté au statut TNS

- Ignorer les délais de carence — certains contrats ne te couvrent pas pendant les 3 premiers mois

- Oublier de signaler un changement de situation (mariage, naissance, hausse de revenus)

- Ne jamais réviser son contrat alors que les besoins évoluent avec l’âge et l’activité

Un courtier spécialisé TNS (pas un courtier généraliste) connaît les subtilités des contrats Madelin et peut te faire économiser plusieurs centaines d’euros par an tout en améliorant tes garanties.

Comment comparer efficacement les offres ?

Les 5 critères qui comptent vraiment

- Le taux de remboursement dentaire : vise au moins 150 % de la base de remboursement Sécu

- Le forfait optique annuel : minimum 150 € pour être utile en pratique

- La prise en charge des dépassements d’honoraires : indispensable en ville

- L’éligibilité loi Madelin : toujours vérifier avant de signer

- La stabilité tarifaire : certains contrats augmentent fortement après 45 ou 50 ans

Utilise un comparateur en ligne ou passe par un courtier spécialisé TNS pour obtenir au moins 3 devis personnalisés avant de décider. C’est gratuit, sans engagement, et ça prend moins de 10 minutes.

En résumé, la mutuelle TNS pour micro-entrepreneur n’est pas un luxe — c’est un filet de sécurité indispensable quand on travaille à son compte. Les tarifs sont accessibles dès 35 €/mois, et l’avantage fiscal de la loi Madelin peut significativement réduire ton coût réel.

Pour aller plus loin et comprendre toutes les options selon ton statut exact, consulte notre Mutuelle Auto-Entrepreneur : Guide 2026 qui couvre l’ensemble des profils TNS en détail. Et si tu exerces en tant qu’artisan ou commerçant, on a aussi un guide dédié : Mutuelle artisan et commerçant, avec les spécificités propres à ces statuts.

Lire aussi

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.

A lire aussi : guide mutuelle TNS

A lire aussi : mutuelle auto-entrepreneur