Votre cabriolet dort au garage de novembre à mars ? Votre moto hivernale reste sous sa bâche pendant six mois ? Ou alors votre voiture de collection ne sort pas quand il fait moche ? Vous payez une assurance plein pot toute l’année alors que votre véhicule est immobilisé la moitié du temps. Autant jeter des billets par la fenêtre. L’assurance garage hiver, aussi appelée suspension de garantie, permet de réduire votre prime jusqu’à 40% pendant les mois où vous ne roulez pas. Entre 150 € et 300 € d’économies par an, c’est pas négligeable. On vous explique comment ça marche, quelles sont les conditions, et surtout comment en profiter sans se faire avoir.

Qu’est-ce que l’assurance garage hiver exactement ?

Le principe de la suspension de garantie

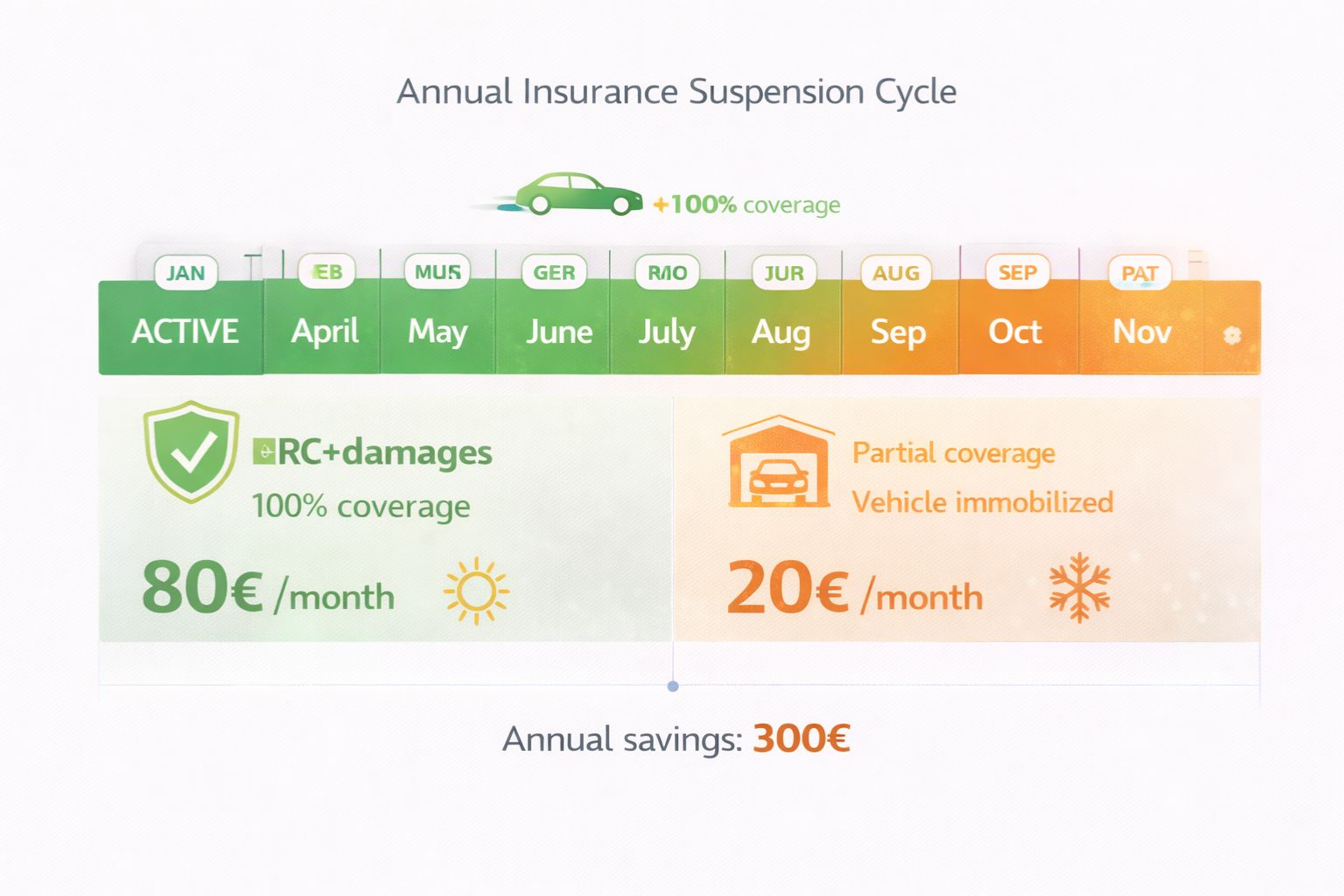

L’assurance garage hiver est une option qui vous permet de suspendre temporairement certaines garanties de votre contrat pendant une période où votre véhicule est immobilisé. Pendant cette suspension, vous ne payez qu’une fraction de votre prime habituelle (généralement 20 à 30% du tarif normal).

Attention, c’est pas un arrêt total de l’assurance. Vous gardez toujours une couverture minimale pour protéger le véhicule contre le vol, l’incendie, les catastrophes naturelles, et parfois le bris de glace. Ce qui est suspendu, c’est la responsabilité civile et la garantie dommages tous accidents, puisque vous ne roulez pas.

Les différences avec une résiliation classique

Contrairement à une résiliation où vous coupez tout et devez tout recommencer après, la suspension de garantie est réversible automatiquement. À la date de reprise que vous avez indiquée, votre assurance redevient active à 100% sans aucune démarche.

Autre avantage : vous conservez votre ancienneté et votre bonus-malus. Si vous avez un super bonus de 0.50, il reste intact. Avec une résiliation puis réinscription, certains assureurs peuvent vous faire repartir à zéro.

Pour quels types de véhicules ça fonctionne ?

Les cabriolets et voitures de plaisir

C’est l’usage classique numéro un. Votre Mazda MX-5, votre BMW Z4 ou votre Audi TT Roadster ne sort que quand il fait beau ? L’assurance garage hiver est faite pour vous.

De novembre à mars, quand il caille et que les routes sont dégueulasses, votre cabriolet reste au chaud. Pourquoi payer une assurance complète pendant 5 mois où vous ne l’utilisez pas ?

Les voitures de collection

Les propriétaires de voitures de collection sont les champions de la suspension hivernale https://assurclic.fr/voiture-collection-garanties-speciales-valeur-agreee-tarifs-preferentiels/. Une Porsche 911 de 1978 ou une Citroën DS ne roule pas dans le sel et la gadoue de l’hiver.

La plupart des assurances collection proposent automatiquement cette option. C’est quasiment intégré dans la logique du contrat.

Les motos et scooters

Les motards le savent : rouler en deux-roues l’hiver, c’est l’enfer. Froid, pluie, verglas… La majorité des motards remise leur machine de novembre à mars.

L’assurance moto propose systématiquement la suspension hivernale. Certains assureurs vous font même économiser jusqu’à 50% sur ces mois.

Les camping-cars et véhicules de loisirs

Votre camping-car reste au garage de septembre à avril ? L’assurance garage hiver est parfaite. Ces engins coûtent cher à assurer (800 € à 1 500 € par an), donc économiser 300-400 € sur la période hivernale, ça change la donne.

Même chose pour les vans aménagés qui ne servent que pour les vacances d’été.

Comment fonctionne concrètement la suspension de garantie ?

Les garanties maintenues pendant la suspension

Même en mode « garage », votre véhicule reste partiellement assuré. Les assureurs maintiennent généralement :

- Vol : si on vous pique la caisse pendant l’hiver, vous êtes couvert

- Incendie : garage qui crame = indemnisation

- Catastrophes naturelles : inondation, grêle, tempête

- Bris de glace : moins fréquent mais parfois inclus

- Attentat et actes de terrorisme : obligatoire légalement

Ce qui est suspendu, c’est :

- La responsabilité civile (RC obligatoire pour circuler)

- Les dommages tous accidents (chocs, collisions)

- L’assistance dépannage (logique, vous ne roulez pas)

Les conditions à respecter impérativement

Pour que la suspension soit valable, vous devez respecter des règles strictes :

- Véhicule totalement immobilisé : pas un seul kilomètre pendant la suspension

- Garé dans un lieu sécurisé : garage fermé, parking privé couvert

- Clés retirées du véhicule : évidemment

- Carte grise et certificat d’assurance conservés (pas dans la voiture)

Si vous êtes pris en train de rouler avec une assurance suspendue, c’est la même sanction que rouler sans assurance : 3 750 € d’amende, suspension de permis, et immobilisation du véhicule. Pas de blague avec ça.

Combien pouvez-vous économiser réellement ?

Le calcul des économies selon votre contrat

L’économie dépend de votre prime annuelle et de la durée de suspension. Voici des exemples concrets :

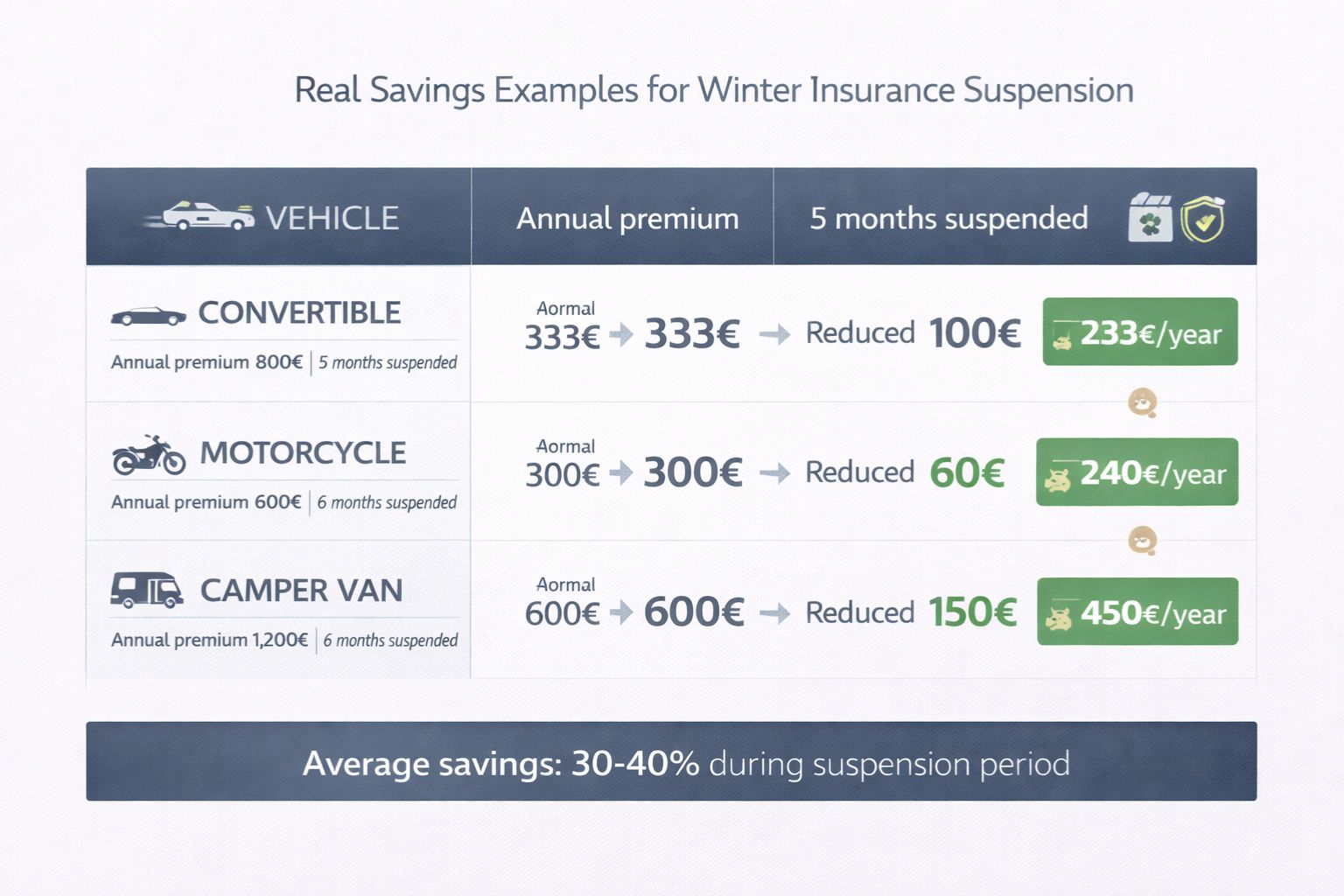

Cabriolet assuré 800 €/an, suspension 5 mois (novembre à mars) :

- Prime normale 5 mois : 333 €

- Prime réduite suspension (30%) : 100 €

- Économie : 233 € par an

Moto assurée 600 €/an, suspension 6 mois (octobre à mars) :

- Prime normale 6 mois : 300 €

- Prime réduite suspension (20%) : 60 €

- Économie : 240 € par an

Camping-car assuré 1 200 €/an, suspension 6 mois :

- Prime normale 6 mois : 600 €

- Prime réduite suspension (25%) : 150 €

- Économie : 450 € par an

Plus votre assurance est chère, plus l’économie est importante. Pour un véhicule qui coûte 1 500 € par an à assurer, vous pouvez économiser 500 € ou plus.

Les frais de dossier à anticiper

Attention, certains assureurs facturent des frais administratifs pour chaque suspension/reprise : entre 15 € et 40 € par modification. Si vous faites ça tous les ans, ça bouffe une partie de l’économie.

Privilégiez les assureurs qui proposent la suspension sans frais ou avec des frais mini. Certains spécialistes de l’assurance moto ou collection l’incluent gratuitement dans leurs contrats.

L’alternative : l’assurance saisonnière

Si vous faites le même cycle tous les ans (garage l’hiver, route l’été), certains assureurs proposent directement une assurance saisonnière. Vous payez d’office 8 mois sur 12, sans avoir à demander la suspension chaque année.

C’est plus simple administrativement et souvent un poil moins cher. Renseignez-vous auprès d’assureurs spécialisés moto, collection, ou camping-car.

Comment mettre en place la suspension de garantie ?

Vérifier que votre contrat actuel le permet

Tous les contrats d’assurance auto ne proposent pas la suspension de garantie. C’est surtout courant chez :

- Les assureurs spécialisés moto

- Les assurances collection [lien-vers-article-pilier-(Assurance Auto Situations Spéciales : Solutions pour Tous les Cas Atypiques)]

- Certains assureurs en ligne (Direct Assurance, Amaguiz)

Si votre contrat actuel ne le propose pas, deux options :

- Demander un avenant (l’assureur peut refuser)

- Changer d’assureur à l’échéance ou avec la loi Hamon (résiliation à tout moment après 1 an)https://assurclic.fr/loi-hamon-comment-resilier-votre-assurance-auto-en-5-minutes-et-sans-justificatif/

Les démarches à effectuer

La procédure est généralement simple :

- Prévenir votre assureur au moins 15 jours avant la date de suspension souhaitée

- Indiquer les dates précises de début et fin de suspension

- Confirmer par écrit (email ou courrier recommandé)

- Recevoir l’avenant à votre contrat mentionnant la suspension

- Stocker le véhicule et ne plus rouler à partir de la date effective

À la fin de la période, votre assurance se réactive automatiquement. Certains assureurs vous envoient un rappel par email quelques jours avant pour vous le confirmer.

Peut-on réactiver l’assurance en cours de suspension ?

Oui, mais avec préavis. Si vous avez une urgence et devez utiliser le véhicule, vous devez prévenir l’assureur au moins 48h à l’avance (parfois 7 jours selon les contrats).

L’assurance redevient active à la date que vous demandez, et vous payez la prime correspondante au prorata. Par exemple, si vous réactivez 2 mois plus tôt que prévu, vous payez ces 2 mois au tarif normal.

Attention : rouler avant la réactivation effective, c’est considéré comme rouler sans assurance. Les 48h-7 jours de délai sont incompressibles.

Quels sont les alternatives si votre assureur refuse la suspension ?

L’assurance au kilomètre pour usage réduit

Si votre assureur ne propose pas la suspension hivernale, envisagez l’assurance au kilomètre. Vous déclarez un forfait annuel réduit (3 000 ou 5 000 km) et vous payez moins cher.

C’est moins radical que la suspension (vous pouvez rouler un peu l’hiver si besoin), mais l’économie est réelle.

L’assurance weekend pour un usage très occasionnel

Si vous sortez votre véhicule uniquement quelques week-ends par an, l’assurance weekend peut être plus adaptéehttps://assurclic.fr/assurance-weekend-solution-voitures-utilisees-occasionnellement/

Vous êtes couvert uniquement les samedis, dimanches et jours fériés. Ça revient souvent moins cher qu’une assurance annuelle, même avec suspension.

L’assurance temporaire pour usage très ponctuel

Si votre véhicule ne sort vraiment que 5-10 fois par an pour des occasions spéciales, l’assurance temporaire peut être la solution [lien-vers-article-satellite-(Assurance Auto Courte Durée : 1 Jour, 1 Semaine ou 1 Mois, Comment Procéder)].

Vous assurez à la journée ou à la semaine uniquement quand vous roulez. Plus contraignant administrativement, mais potentiellement moins cher pour un usage ultra-limité.

Quels sont les erreurs à éviter absolument ?

Rouler « juste une fois » pendant la suspension

C’est la tentation classique : « Allez, je fais juste un aller-retour chez le garagiste, personne le saura ». Sauf que si vous avez un accident ou un contrôle, vous êtes dans l’illégalité totale.

Pas d’assurance = pas d’indemnisation en cas d’accident, même si vous n’êtes pas responsable. Et l’amende peut monter à 3 750 € plus suspension de permis. Ça vaut pas le coup pour économiser 50 balles.

Mal calculer les dates de suspension

Si vous suspendez trop tôt ou trop tard par rapport à votre usage réel, vous perdez de l’argent. Analysez bien vos habitudes des années précédentes avant de choisir les dates.

Un truc qui aide : regarder les températures moyennes et les stats de pluie de votre région. Si vous savez qu’en avril il fait déjà bon et que vous sortez la caisse, ne suspendez pas jusqu’à fin avril.

Oublier de prévenir l’assureur du lieu de garage

Certains assureurs exigent de connaître l’adresse exacte où le véhicule sera garé pendant la suspension. Si vous le changez de garage sans prévenir et qu’il y a un sinistre (vol, incendie), l’indemnisation peut être refusée ou réduite.

Soyez transparent sur le lieu de stockage et respectez les conditions du contrat.

L’assurance garage hiver est une solution méconnue mais ultra-rentable pour tous ceux qui n’utilisent pas leur véhicule pendant plusieurs mois consécutifs. Avec des économies pouvant atteindre 300 à 500 € par an selon votre prime et la durée de suspension, c’est bête de ne pas en profiter. Que vous ayez un cabriolet, une moto, un camping-car ou une voiture de collection, cette option existe et elle est souvent facile à mettre en place. L’important, c’est de bien respecter les conditions : véhicule totalement immobilisé, garé en lieu sécurisé, et surtout aucun kilomètre pendant la suspension. Si votre assureur actuel ne propose pas cette option, n’hésitez pas à comparer et changer à l’échéance. Avec la loi Hamon, vous pouvez même résilier après un an sans attendre l’anniversaire du contrat. Votre caisse dort six mois par an ? Votre assurance devrait dormir aussi, et votre porte-monnaie vous remerciera.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.