Votre magnifique Porsche 911 de 1975 ou votre sublime Citroën DS restaurée avec amour ne mérite pas une assurance lambda. Assurer une voiture de collection avec un contrat classique, c’est comme mettre du sans-plomb dans un moteur prévu pour le super : ça marche, mais c’est complètement à côté de la plaque. Entre la valeur agréée qui protège votre investissement, les garanties spécifiques adaptées aux véhicules anciens, et les tarifs préférentiels jusqu’à 50% moins chers qu’une assurance standard, le monde de l’assurance collection, c’est un univers à part. On vous explique comment protéger votre perle rare sans vous faire plumer, quelles garanties sont vraiment indispensables, et combien ça coûte réellement.

Qu’est-ce qu’une voiture de collection aux yeux des assureurs ?

Les critères officiels pour être reconnu « collection »

Tout le monde ne peut pas s’autoproclamer propriétaire de voiture de collection. Les assureurs sont stricts sur les critères, et ils se basent sur la définition légale française :

- Âge minimum de 30 ans depuis la date de première mise en circulation

- Carte grise collection délivrée par l’administration (mention « véhicule de collection »)

- État d’origine ou restauré selon les spécifications d’époque

- Usage limité : pas de trajet quotidien domicile-travail

Certains assureurs acceptent aussi les véhicules de prestige de moins de 30 ans (Ferrari, Lamborghini, Aston Martin) s’ils ont un caractère exceptionnel et une valeur supérieure à 50 000 €.

Les différentes catégories reconnues

Les assureurs distinguent plusieurs types de véhicules :

- Voiture ancienne : + de 30 ans, usage occasionnel, état courant

- Voiture de collection certifiée : + de 30 ans, carte grise collection, excellent état

- Youngtimer : entre 20 et 30 ans, modèles iconiques (Golf GTI Mk1, BMW E30)

- Prestige moderne : moins de 20 ans mais exceptionnelle (supercar, série limitée)

Votre Renault 5 Alpine de 1982 ou votre Peugeot 205 GTI de 1988 tombent dans la catégorie youngtimer, même sans carte grise collection. Elles bénéficient déjà d’assurances adaptées [lien-vers-article-pilier-(Assurance Auto Situations Spéciales : Solutions pour Tous les Cas Atypiques)].

Quelle est la valeur agréée : la garantie en or qui change tout ?

Comment fonctionne la valeur agréée ?

La valeur agréée, c’est LE truc qui différencie une assurance collection d’une assurance classique. Contrairement à la valeur vénale (ce que vaut votre caisse sur le marché d’occasion), la valeur agréée est fixée contractuellement entre vous et l’assureur dès la souscription.

Concrètement, vous faites expertiser votre véhicule par un expert agréé qui établit sa valeur réelle en tenant compte de :

- L’état général et la qualité de la restauration

- La rareté du modèle

- L’historique et la traçabilité

- Les options et équipements d’origine

- La cote Argus collection ou La Vie de l’Auto

Cette valeur est ensuite inscrite au contrat. En cas de vol ou de destruction totale, vous touchez exactement ce montant, sans discussion ni décote pour vétusté.

Pourquoi c’est indispensable pour votre collection

Imaginez : vous avez passé 3 ans à restaurer votre BMW 2002 Turbo. Vous y avez mis 35 000 € de pièces et de main d’œuvre. Sur le marché, elle vaut 45 000 €. Avec une assurance classique en valeur vénale, après un accident, l’assureur va déduire la vétusté, l’usure, et vous filer 28 000 € maxi.

Avec la valeur agréée à 45 000 €, vous récupérez pile ce montant. Pas de négociation, pas de bagarre. C’est écrit noir sur blanc dans le contrat.

Seul petit hic : il faut actualiser cette valeur tous les 2-3 ans car la cote des anciennes évolue. Une Alpine A110 valait 40 000 € il y a 5 ans, elle en vaut 80 000 € aujourd’hui. Pensez à mettre à jour !

Le processus d’expertise

Pour obtenir une valeur agréée, vous devez passer par un expert automobile spécialisé en véhicules anciens. La prestation coûte entre 150 € et 400 € selon le véhicule.

L’expert va :

- Photographier le véhicule sous tous les angles

- Vérifier les numéros de série et la concordance

- Évaluer l’état de la carrosserie, mécanique, intérieur

- Consulter les factures de restauration

- Rédiger un rapport d’expertise détaillé

Ce rapport servira de base à l’assureur pour fixer la valeur agréée. Gardez-le précieusement et mettez-le à jour régulièrement.

Quels sont les garanties spéciales adaptées aux voitures de collection ?

La garantie « tous accidents en rassemblement »

Votre plus grosse hantise ? Un accident lors d’un rassemblement de véhicules anciens ou une sortie club. Les assurances classiques excluent souvent ces événements. Les assurances collection, elles, les couvrent spécifiquement.

Même si vous roulez en convoi, participez à une exposition, ou faites une démonstration sur circuit privé, vous êtes couvert. C’est inclus d’office dans la plupart des contrats spécialisés.

La couverture des pièces de rechange rares

Certaines pièces de votre Porsche 911 SC de 1979 n’existent plus ou coûtent une fortune. Les assurances collection proposent une garantie « valeur à neuf des pièces » même si elles ont 40 ans.

Si votre carburateur Weber triple corps d’origine (impossible à trouver) crame, l’assureur vous rembourse au prix du marché actuel, pas à la valeur dépréciée. On parle de 3 000 € à 5 000 € pour certaines pièces spécifiques.

L’assistance spécialisée pour véhicules anciens

Tomber en panne avec une DS de 1972 sur l’autoroute, c’est pas comme avec une Clio. Les dépanneurs classiques ne savent pas forcément gérer. Les assurances collection offrent une assistance spécialisée avec :

- Remorquage vers un garage agréé véhicules anciens

- Possibilité de se faire ramener à domicile (rapatriement du véhicule et des passagers)

- Pas de limite kilométrique (0 km inclus)

- Prise en charge du stockage sécurisé si réparation longue

Cette garantie vaut de l’or quand votre système d’injection Lucas décide de vous lâcher à 400 km de chez vous.

La garantie vol avec localisation GPS

Les voitures de collection sont des cibles de choix pour les voleurs. Beaucoup d’assureurs exigent (ou conseillent fortement) l’installation d’un traceur GPS homologué.

Certains contrats incluent même la fourniture et l’installation du traceur. En échange, vous gagnez 10 à 15% de réduction sur votre prime. Et surtout, en cas de vol, les chances de récupération passent de 20% à 70%.

Combien coûte l’assurance d’une voiture de collection ?

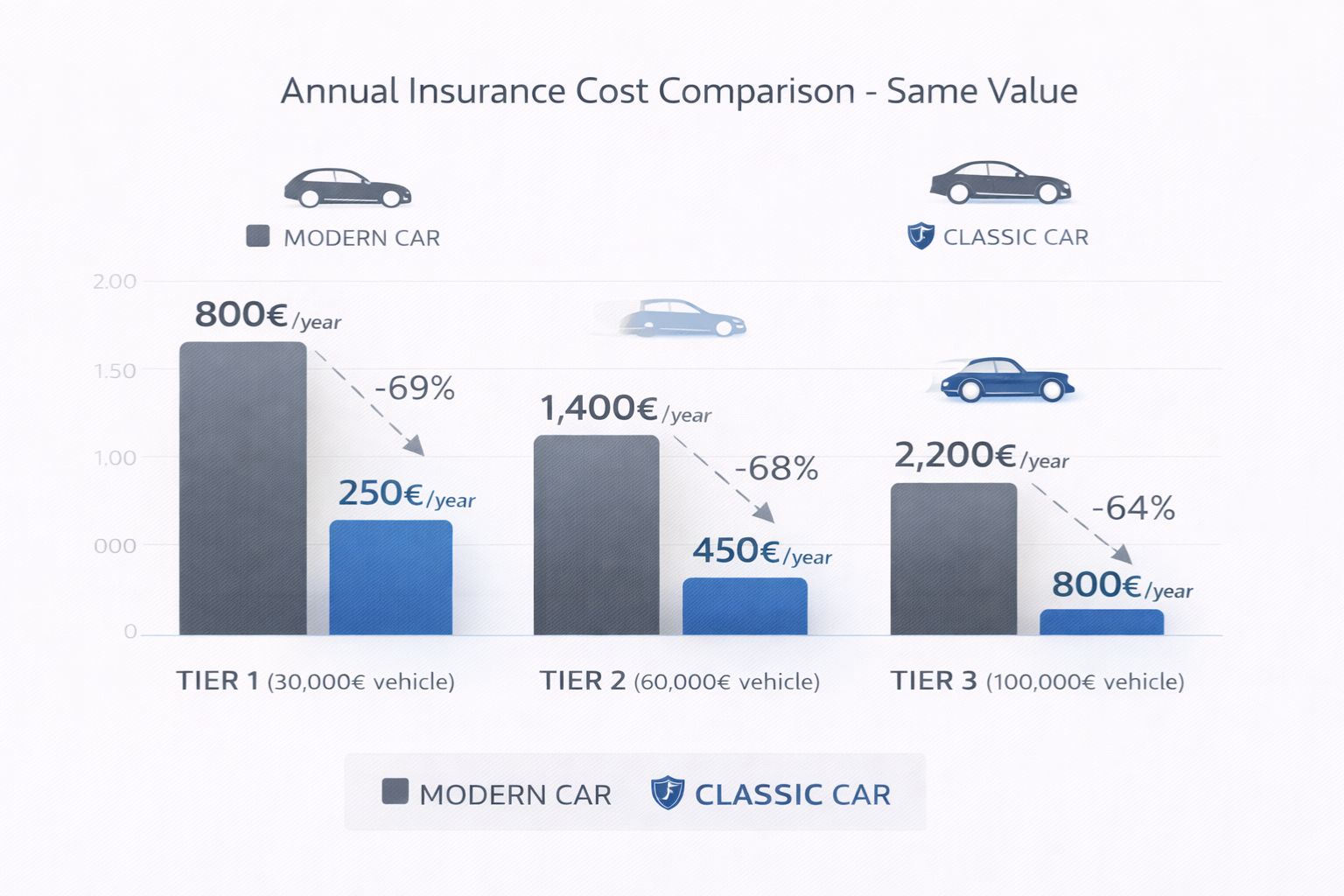

Des tarifs jusqu’à 50% moins chers qu’une assurance classique

C’est le gros avantage méconnu : assurer une voiture de collection coûte moins cher qu’une voiture moderne de valeur équivalente. Pourquoi ? Parce que vous roulez peu, vous faites attention, et statistiquement, les collectionneurs ont beaucoup moins d’accidents.

Ordre de grandeur pour une voiture de collection assurée en valeur agréée tous risques :

- Véhicule de 20 000 à 40 000 € : entre 180 € et 350 € par an

- Véhicule de 40 000 à 80 000 € : entre 300 € et 600 € par an

- Véhicule de plus de 80 000 € : entre 500 € et 1 200 € par an

À titre de comparaison, une Porsche 911 moderne de 100 000 € vous coûtera 1 800 € à 2 500 € par an en assurance classique.

Les critères qui font varier le prix

Plusieurs facteurs impactent le montant de votre cotisation :

- Votre profil : plus de 25 ans, permis depuis 3 ans minimum, bonus

- Valeur du véhicule : plus c’est cher, plus vous payez (logique)

- Kilométrage annuel déclaré : généralement limité à 3 000-5 000 km/an

- Lieu de garage : box fermé = moins cher que parking rue

- Nombre de véhicules : assurer plusieurs collections chez le même assureur = réduction

- Sécurité : traceur GPS, alarme = réductions possibles

Si vous dépassez le kilométrage, certains assureurs proposent des forfaits kilomètres supplémentaires à acheter.

L’assurance modulable selon votre usage

Vous ne sortez votre MG B Roadster que les beaux dimanches d’été ? Optez pour une assurance weekend uniquement https://assurclic.fr/assurance-weekend-solution-voitures-utilisees-occasionnellement/

Vous ne participez qu’à 4-5 rassemblements par an ? L’assurance temporaire pour quelques jours peut être plus rentable [lien-vers-article-satellite-(Assurance Auto Courte Durée : 1 Jour, 1 Semaine ou 1 Mois, Comment Procéder)].

Pour les collectionneurs qui roulent vraiment peu, certains assureurs proposent des contrats suspendus l’hiver : vous ne payez que 8 mois sur 12.

Comment choisir la meilleure assurance pour votre collection ?

Les assureurs spécialisés incontournables

Toutes les compagnies ne proposent pas d’assurance collection de qualité. Voici les spécialistes reconnus :

- Hagerty : LE référent mondial de l’assurance collection

- Axa Collection : offre solide, bien pour les multi-véhicules

- Generali Collection : bons tarifs, expertise reconnue

- April Moto Collection : aussi pour les autos anciennes

- Peter Best : courtier britannique très compétitif

Évitez les assureurs généralistes qui vous proposeront juste une assurance classique avec quelques ajustements. C’est pas du tout la même chose.

Les points à vérifier absolument dans le contrat

Avant de signer, checkez ces éléments cruciaux :

- Valeur agréée : confirmée par écrit avec montant précis ?

- Franchise : combien en cas de sinistre ? (souvent 10% de la valeur agréée)

- Kilométrage annuel : limite et coût des km supplémentaires

- Usage autorisé : rassemblements, circuits, export à l’étranger ?

- Garage obligatoire : box fermé exigé ou parking rue accepté ?

- Dépréciation : la valeur agréée est-elle garantie sans décote ?

Méfiez-vous des clauses d’exclusion cachées dans les petites lignes. Certains contrats excluent les voitures restaurées par des amateurs ou les pièces non d’origine.

Le cas des véhicules importés ou étrangers

Vous avez ramené une Mustang des USA ou une Alfa Romeo d’Italie ? L’assurance collection française accepte les véhicules étrangers à condition qu’ils soient immatriculés en France [lien-vers-article-satellite-(Voiture Étrangère en France : Comment l’Assurer Légalement et Combien Ça Coûte)].

Pour les voitures américaines (left-hand drive), certains assureurs demandent une expertise FFVE (Fédération Française des Véhicules d’Époque) pour valider la conformité et l’authenticité.

Quels sont les erreurs à éviter avec votre assurance collection ?

Sous-évaluer volontairement la valeur pour payer moins cher

Grosse tentation : déclarer votre Porsche 911 à 40 000 € alors qu’elle en vaut 60 000 €, histoire de réduire la prime. Mauvaise idée. En cas de vol ou destruction, vous perdez 20 000 € direct. L’économie de 100-150 € par an sur la prime ne vaut pas le coup.

Oublier de déclarer les modifications

Vous avez fait reprogrammer le moteur, monté des freins Brembo, ou changé la suspension ? Déclarez-le à l’assureur. Les modifs non déclarées peuvent entraîner un refus d’indemnisation en cas de sinistre.

Même si c’est une restauration « d’époque », tenez l’assureur au courant.

Dépasser le kilométrage sans prévenir

Votre contrat prévoit 3 000 km/an et vous en faites 6 000 ? En cas d’accident, l’assureur peut invoquer une fausse déclaration et réduire l’indemnisation proportionnellement. Certains demandent une photo du compteur chaque année.

Si vous prévoyez de rouler plus, achetez un forfait kilomètres supplémentaires à l’avance.

Assurer une voiture de collection, c’est bien plus qu’un simple contrat d’assurance auto. C’est protéger un patrimoine, souvent sentimental autant que financier. Entre la valeur agréée qui garantit votre investissement, les garanties spécifiques pour rassemblements et pièces rares, et des tarifs préférentiels pouvant aller jusqu’à 50% moins chers qu’une assurance standard, les contrats spécialisés sont vraiment taillés pour les passionnés. Prenez le temps de faire expertiser correctement votre véhicule, choisissez un assureur qui connaît vraiment le milieu, et surtout, soyez honnête sur votre usage et l’état de la voiture. Une assurance collection bien calibrée, c’est la garantie de pouvoir profiter de votre perle rare en toute sérénité, que ce soit pour une balade dominicale ou un rassemblement entre passionnés. Votre Citroën SM ou votre Alpine A310 mérite ce qu’il y a de mieux, alors ne lésinez pas sur la qualité de l’assurance.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.