Vous payez chaque mois une mutuelle à 80, 100, voire 150 € — et pourtant, vous n’allez presque jamais chez le médecin. Ou bien votre conjoint a une super mutuelle d’entreprise, et vous doublez la mise inutilement. En France, des millions de personnes paient une complémentaire santé dont elles n’ont pas besoin, ou qui ne correspond plus à leur situation. Voici quand il est vraiment plus malin de résilier, et comment le faire sans se prendre les pieds dans le tapis.

La vraie question : combien vous coûte votre mutuelle vs ce qu’elle vous rapporte ?

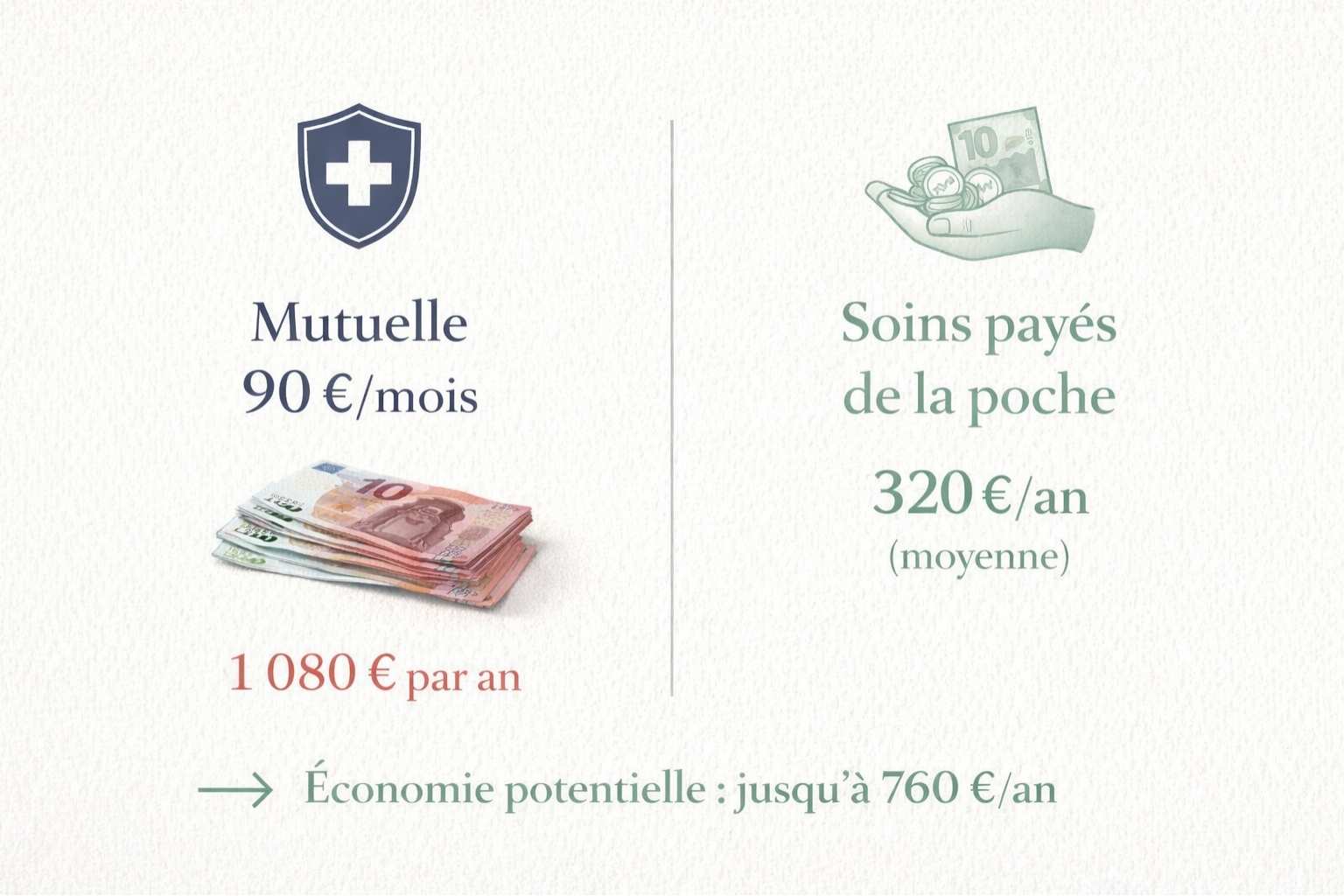

Prenons un exemple concret. Stéphane, 34 ans, habite à Montreuil. Il paye 95 €/mois de mutuelle individuelle, soit 1 140 €/an. Sur les 3 dernières années : deux consultations chez son généraliste, un scanner remboursé à 100 % par la Sécu. Sa mutuelle lui a remboursé… moins de 300 € au total.

C’est une situation très courante. Et pourtant, beaucoup de gens ne font jamais ce calcul.

Posez-vous ces deux questions simples :

- Combien j’ai réellement récupéré auprès de ma mutuelle cette année ?

- Combien j’aurais économisé en payant directement de ma poche ?

Si la réponse vous met mal à l’aise, lisez la suite.

Qu’est-ce que dit la loi : vos droits pour résilier votre mutuelle ?

En France, vous n’êtes pas prisonnier de votre contrat. Plusieurs lois vous protègent.

La loi Châtel (mutuelle)

Depuis 2008, si votre assureur ne vous envoie pas votre avis d’échéance au moins 15 jours avant la date limite de résiliation, vous pouvez résilier à tout moment, sans frais. Un oubli de leur part = votre liberté.

La loi Hamon et la résiliation infra-annuelle (RIA)

Depuis le 1er décembre 2020, la résiliation infra-annuelle s’applique aux complémentaires santé individuelles. Concrètement : après 12 mois de contrat, vous pouvez résilier à tout moment, sans frais, sans justification. Il suffit d’envoyer une lettre recommandée ou un mail avec accusé de réception.

La loi Évin (mutuelle)

Elle vous protège surtout si vous quittez votre employeur. Vous pouvez conserver votre mutuelle d’entreprise pendant 12 mois après votre départ, aux mêmes conditions. Un vrai filet de sécurité pour les indépendants ou en transition professionnelle.

Comment résilier sa mutuelle pour celle du conjoint : la bonne idée souvent oubliée ?

C’est le cas le plus fréquent et le plus simple. Si votre conjoint(e) bénéficie d’une mutuelle d’entreprise avec ayants droit, vous pouvez être couvert(e) gratuitement ou à faible coût sur son contrat — et résilier le vôtre.

Condition : la mutuelle de votre conjoint doit couvrir les ayants droit. Renseignez-vous auprès des RH ou de la mutuelle directement.

Pour résilier, envoyez à votre assureur :

- Une lettre de résiliation (motif : affiliation au contrat collectif du conjoint)

- L’attestation d’affiliation délivrée par l’employeur de votre conjoint

Le remboursement au prorata des cotisations déjà versées est prévu par la loi. Vous pouvez donc récupérer de l’argent.

« En France, on a cette habitude de payer pour ‘avoir quelque chose’ même si on ne s’en sert pas. Avec la mutuelle, c’est exactement pareil. » — Un conseiller en gestion de budget, Paris 11e.

Combien pouvez-vous économiser concrètement ?

| Profil | Cotisation mutuelle actuelle | Économie possible/an |

|---|---|---|

| Jeune actif en bonne santé | 70–100 €/mois | 840–1 200 € |

| Conjoint d’un salarié du public | 80–120 €/mois | 960–1 440 € |

| Senior avec bons remboursements Sécu | 100–160 €/mois | variable |

Pour les seniors, le calcul est plus nuancé. Les soins dentaires, optiques et auditifs — souvent mal remboursés par la Sécu — peuvent justifier une mutuelle bien choisie. Consultez notre guide sur les actes non remboursés après 60 ans : les erreurs qui coûtent le plus cher avant de décider.

Quels sont les erreurs à éviter absolument ?

1. Résilier sans solution de remplacement Avant de couper, vérifiez que vous avez bien accès à une autre couverture (conjoint, CMU-C, contrat collectif).

2. Oublier de demander le remboursement des cotisations En cas de résiliation en cours d’année, vous avez droit au remboursement au prorata. Pensez à le réclamer explicitement.

3. Confondre résiliation et simple non-renouvellement Le contrat se renouvelle automatiquement si vous ne résiliez pas dans les délais. Ne comptez pas sur un « j’oublie de payer » — ça ne marche pas, et vous risquez un contentieux.

4. Ignorer les actes vraiment coûteux Sans mutuelle, une prothèse dentaire à Paris peut coûter entre 800 et 2 500 € selon l’implant. Un appareil auditif ? Entre 1 000 et 3 500 € par oreille. Le dispositif 100% Santé atténue une partie de ces coûts, mais pas tout. Vérifiez votre exposition réelle avant de tout lâcher.

Pour mieux comprendre quelles dépenses vous exposent vraiment, lisez notre guide complet : Actes non remboursés par la Sécurité sociale : la liste complète et les solutions pour les seniors.

Qu’est-ce que font vraiment les Français malins ?

En pratique, de plus en plus de ménages français adoptent une stratégie hybride :

- Conserver une mutuelle d’entrée de gamme (30–50 €/mois) pour les gros postes (hospit, dentaire, optique)

- Payer de leur poche les consultations courantes, remboursées partiellement par la Sécu (consultation généraliste à Paris : ~26,50 €, remboursé 16,50 € par la Sécu)

- Comparer chaque année au moment du renouvellement avec des comparateurs comme LeLynx.fr, Assurland ou Meilleurtaux

La résiliation mutuelle n’est pas un saut dans le vide. C’est une décision rationnelle, encadrée par la loi, et souvent très payante. À condition de regarder froidement les chiffres — et d’arrêter de payer pour un sentiment de sécurité qui ne coûte pas ce prix-là.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.