Les comparateurs d’assurance automobile sont partout sur le web. En quelques clics, ils promettent de vous faire économiser des centaines d’euros sur votre assurance auto. Le problème ? Beaucoup de gens les utilisent mal et se retrouvent avec des devis qui ne correspondent pas à leurs besoins, ou pire, avec des mauvaises surprises après avoir souscrit. On va vous expliquer comment utiliser ces outils intelligemment pour vraiment économiser sans vous faire avoir.

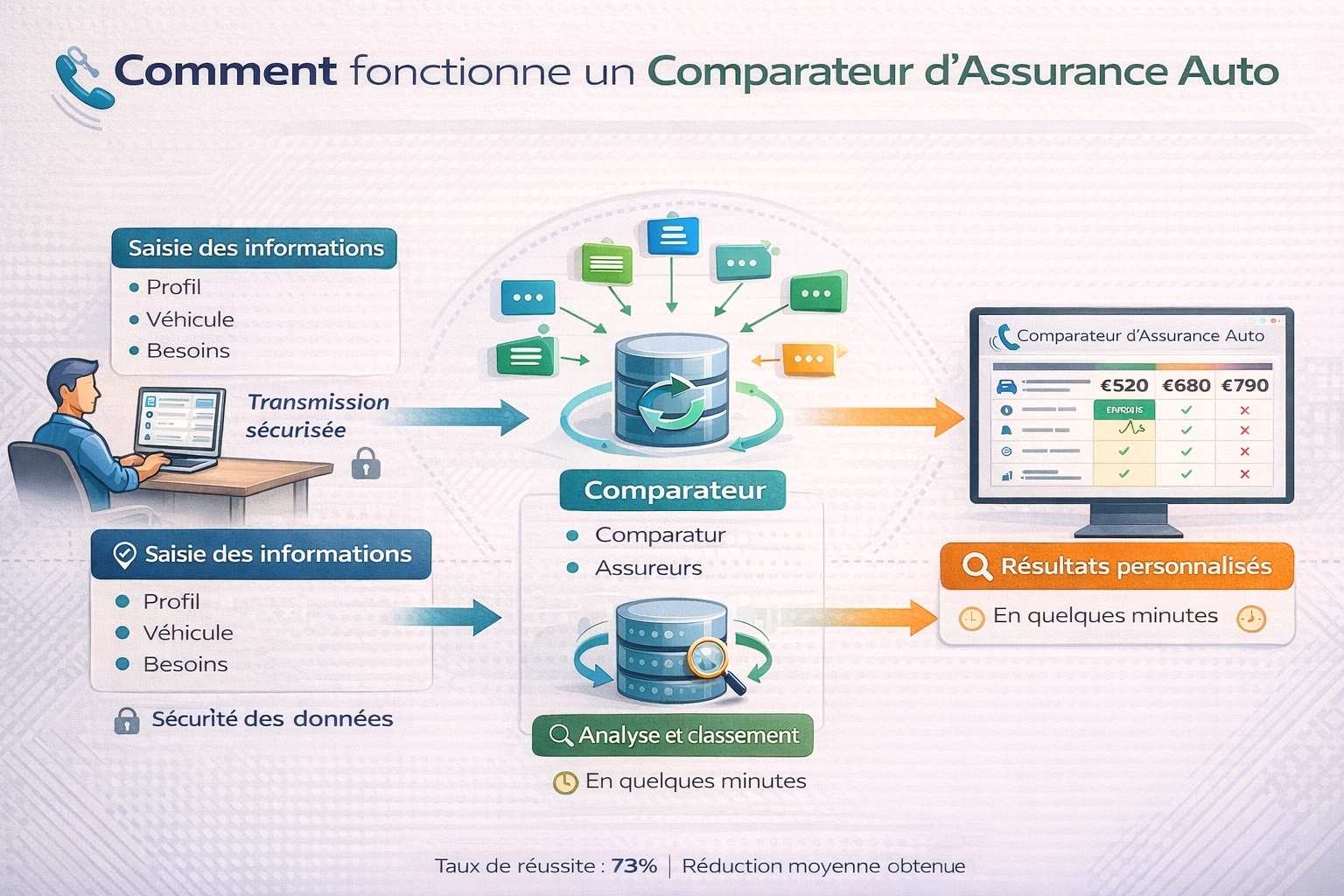

Comment fonctionnent réellement les comparateurs d’assurance ?

Le principe de base décrypté

Un comparateur assurance automobile collecte vos informations (profil, véhicule, besoins) et les envoie à plusieurs assureurs partenaires. En retour, vous obtenez une liste de devis classés par prix. Simple en apparence, mais il y a des subtilités importantes à connaître.

Tous les comparateurs ne travaillent pas avec les mêmes assureurs. Certains sont indépendants, d’autres sont détenus par des groupes d’assurance. Résultat : vous n’aurez jamais une vision complète du marché avec un seul comparateur.

Les différents types de comparateurs

Il existe trois catégories principales :

- Les comparateurs indépendants : ils ne privilégient théoriquement aucun assureur et touchent une commission sur chaque vente

- Les comparateurs affiliés : rattachés à un groupe d’assurance, ils orientent souvent vers leurs propres offres

- Les courtiers en ligne : ils comparent ET vous accompagnent dans la souscription, avec un service plus personnalisé

Comment préparer vous correctement avant de commencer ?

Rassemblez tous les documents nécessaires

Avant de vous lancer, ayez sous la main :

- Votre permis de conduire (date d’obtention)

- La carte grise de votre véhicule

- Votre relevé d’information (si vous êtes déjà assuré)

- Les informations sur votre bonus-malus

- Vos coordonnées complètes et précises

Plus vos infos sont exactes dès le départ, plus les devis seront fiables. Une erreur sur la puissance fiscale ou la date du permis peut fausser complètement les résultats.

Définissez clairement vos besoins réels

Ne vous contentez pas de chercher le prix le plus bas. Posez-vous les bonnes questions :

- Quelle formule de garantie vous convient vraiment ? (tiers, tiers étendu, tous risques)

- De quelles options avez-vous vraiment besoin ?

- Quel niveau de franchise pouvez-vous assumer ?

- Privilégiez-vous un service client réactif ?

Comment utiliser plusieurs comparateurs pour une vue complète ?

Multipliez les sources pour ne rien manquer

Un seul comparateur ne vous donnera jamais toutes les offres du marché. Les meilleurs réflexes :

- Utilisez au minimum 3 comparateurs différents

- Consultez aussi directement les sites de grands assureurs (Maif, Macif, Matmut) qui ne sont pas toujours présents sur les comparateurs

- Testez aussi les comparateurs spécialisés selon votre profil (jeune conducteur, senior, etc.)

À Toulouse, un utilisateur a récemment découvert qu’une offre à 680 euros apparaissait sur LeLynx mais pas sur Assurland, alors que les deux se présentent comme exhaustifs. La différence peut être énorme.

Notez et comparez les résultats méthodiquement

Créez un tableau Excel ou utilisez un simple carnet pour noter :

- Le nom de l’assureur

- Le prix annuel exact

- Les garanties incluses

- Le montant de la franchise

- Les avis clients que vous trouvez

Cette organisation vous évitera de vous perdre et vous permettra de comparer objectivement.

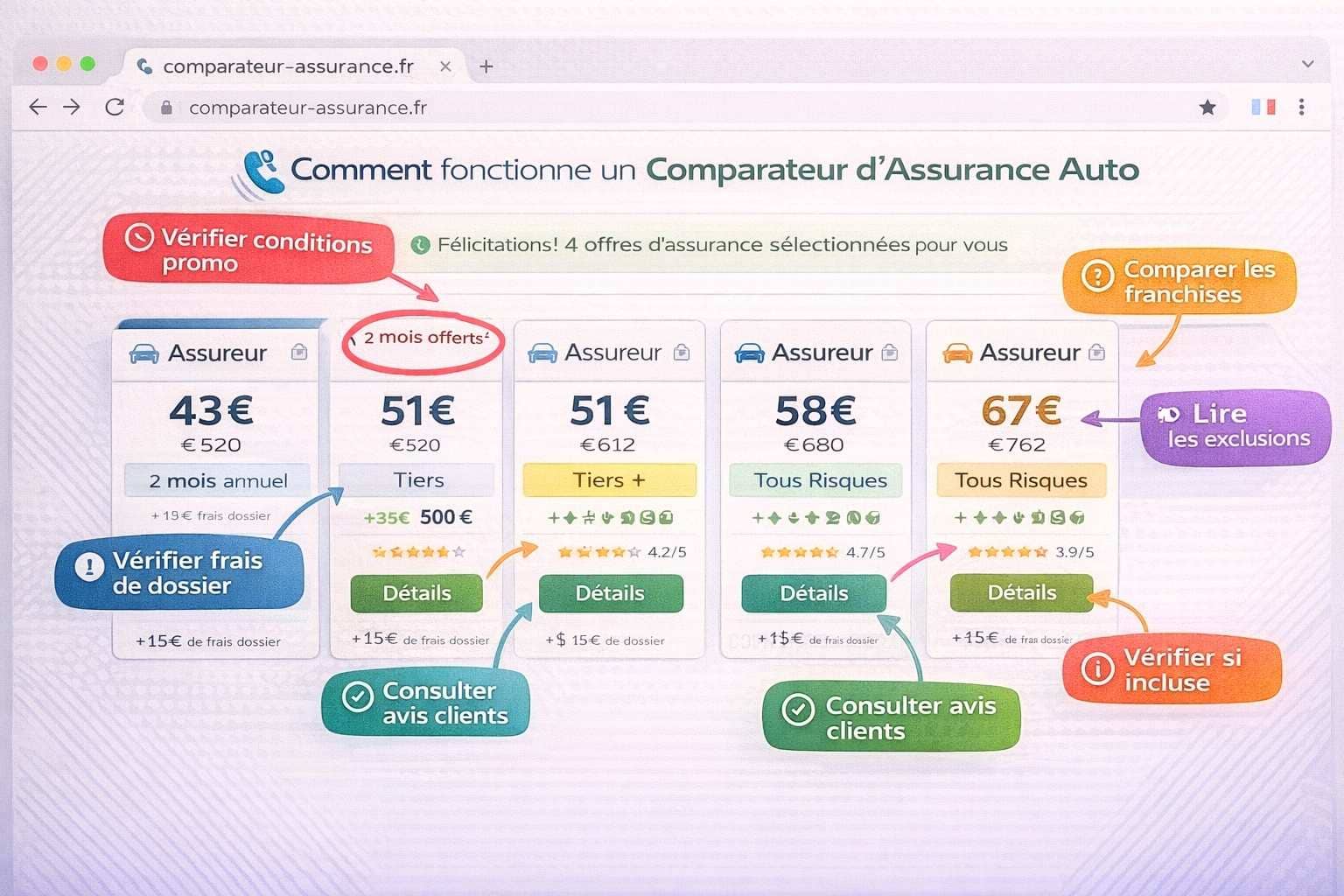

Comment décrypter les résultats sans se faire piéger ?

Méfiez-vous des prix trop alléchants

Si un devis est 30 à 40% moins cher que tous les autres, c’est louche. Soit il manque des garanties essentielles, soit il y a un piège caché. Creusez toujours avant de vous réjouir.

Vérifiez scrupuleusement les garanties incluses

Le diable est dans les détails. Deux offres au même prix peuvent avoir des couvertures totalement différentes :

- La protection juridique est-elle incluse ou en option ?

- L’assistance 0 km est-elle présente ?

- Le prêt de véhicule en cas de panne est-il prévu ?

- Les catastrophes naturelles sont-elles bien couvertes ?

Ne comparez jamais uniquement les prix. Comparez les rapports garanties/prix.

Attention aux mentions en petits caractères

Les comparateurs affichent souvent un prix mensuel attractif, mais vérifiez :

- S’il s’agit du prix avec ou sans frais de dossier

- Si c’est un tarif promotionnel la première année qui augmente ensuite

- Si des franchises élevées expliquent le prix bas

- Si le paiement mensuel implique des frais supplémentaires

Quels sont les pièges classiques à éviter absolument ?

Ne donnez pas votre numéro de téléphone trop vite

Beaucoup de comparateurs vendent vos coordonnées à des partenaires. Résultat : vous vous retrouvez harcelé par des démarcheurs pendant des semaines. Utilisez une adresse email secondaire et ne donnez votre téléphone qu’au moment de souscrire vraiment.

N’arrondissez pas vos informations pour aller plus vite

Quelques kilomètres de plus ou de moins sur votre kilométrage annuel, un garage au lieu d’un stationnement rue… Ces petites approximations peuvent invalider votre contrat en cas de sinistre. Soyez précis et honnête sur tout.

Ne souscrivez jamais dans la précipitation

Les comparateurs créent un sentiment d’urgence avec des messages du type « Cette offre expire dans 24h ». C’est du marketing. Prenez le temps de :

- Lire les conditions générales en entier

- Chercher des avis clients sur l’assureur

- Appeler le service client pour tester sa réactivité

- Vérifier la solidité financière de la compagnie

Comment exploiter les résultats pour négocier avec votre assureur actuel ?

Utilisez les devis comme levier de négociation

Vous avez trouvé 300 euros de moins ailleurs ? Avant de changer, appelez votre assureur actuel avec ce devis en main. Dans 60% des cas, ils font un geste commercial pour vous garder. C’est une technique qui marche particulièrement bien si vous êtes client depuis plusieurs années sans sinistre.

Demandez un alignement sur l’offre concurrente

Ne vous contentez pas d’un vague « on va voir ce qu’on peut faire ». Soyez précis : « J’ai une offre à 520 euros chez X avec les mêmes garanties, pouvez-vous vous aligner ? » Ça oblige votre conseiller à donner une réponse concrète.

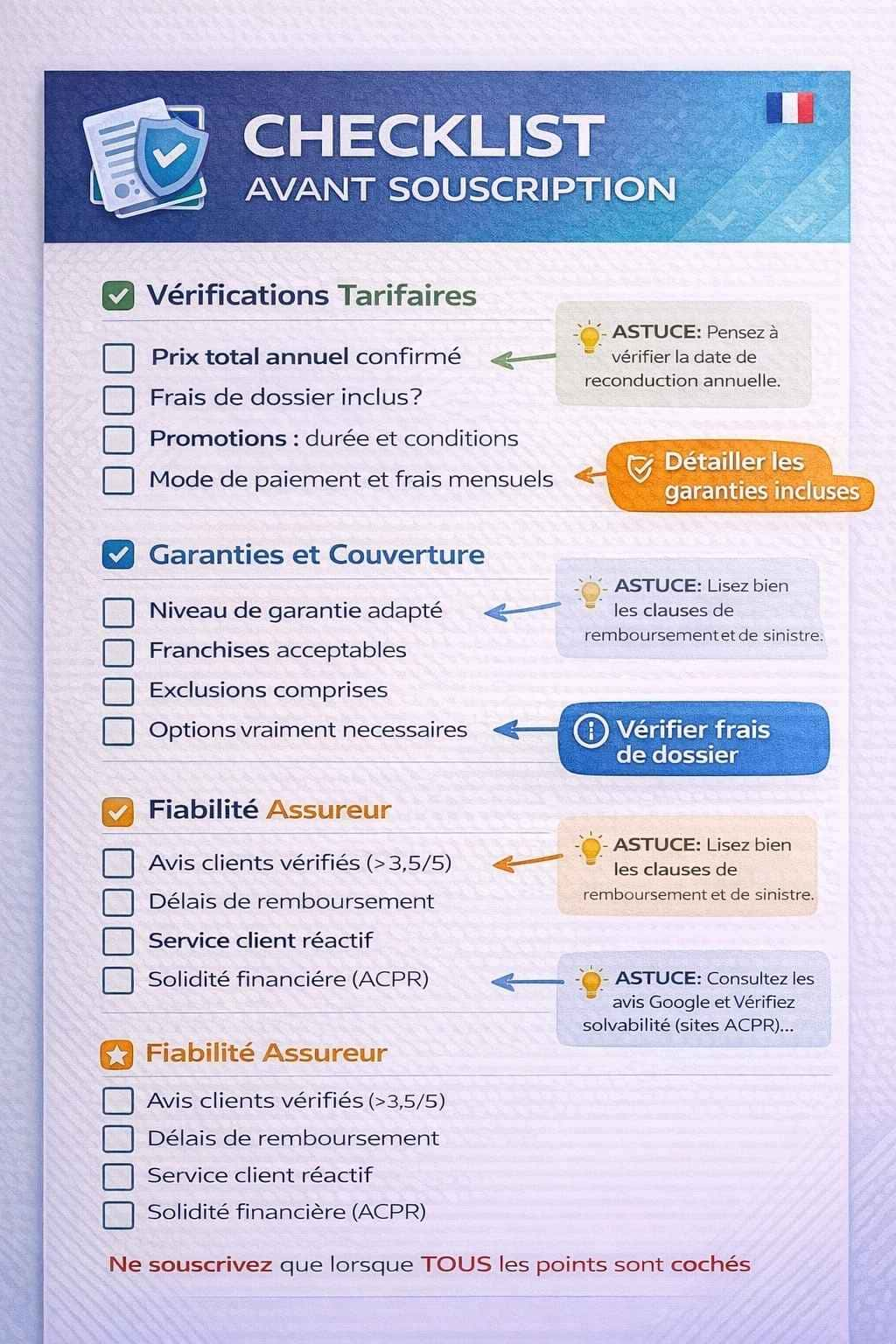

Comment vérifier la fiabilité de l’assureur avant de souscrire ?

Consultez les avis clients sur plusieurs plateformes

Ne vous fiez pas qu’aux notes sur le comparateur lui-même. Allez chercher sur :

- Trustpilot et autres sites d’avis indépendants

- Les forums auto spécialisés

- Les réseaux sociaux de la marque

- Le site de l’ACPR (Autorité de contrôle) pour voir s’il y a des sanctions

Méfiez-vous des assureurs qui ont plein d’avis négatifs sur la gestion des sinistres ou les remboursements. Le prix n’a aucun intérêt si vous galérez pendant des mois après un accident.

Vérifiez les délais de carence et conditions particulières

Certains assureurs low-cost imposent des délais de carence (période pendant laquelle vous n’êtes pas encore couvert après souscription) ou des conditions restrictives sur certaines garanties. Lisez les conditions générales, au moins en diagonale.

Qu’en est-il de : Après la souscription ?

Conservez tous vos documents précieusement

Gardez une copie de :

- Votre devis initial avec toutes les garanties promises

- Les conditions générales et particulières

- Tous les emails de confirmation

- Votre attestation d’assurance

Ces documents sont votre seule protection si l’assureur ne respecte pas ce qui était annoncé.

Vérifiez votre premier avis d’échéance

Quand vous recevrez votre première facture annuelle, comparez-la méticuleusement avec le devis initial. Parfois, des options payantes s’ajoutent « par erreur » ou le tarif ne correspond pas exactement. Réclamez immédiatement si quelque chose cloche.

Utiliser un comparateur assurance automobile intelligemment peut vraiment vous faire économiser gros, mais ce n’est pas magique. Il faut y consacrer du temps, multiplier les sources, décrypter les offres en détail et ne jamais se précipiter. Le bon réflexe, c’est de voir le comparateur comme un outil de départ, pas comme une solution clé en main. Combinez-le avec vos propres recherches, votre jugement et éventuellement les conseils d’un courtier si votre situation est complexe.

Pour approfondir vos connaissances et découvrir toutes les techniques d’optimisation de votre assurance auto, consultez Prix Assurance Auto 2026 : Tarifs Moyens, Comparaisons et Facteurs de Coût, qui centralise l’ensemble de nos recommandations. Et si vous voulez des astuces complémentaires pour réduire votre facture, notre guide sur comment Faire baisser sa prime : 20 leviers méconnus pour négocier avec votre assureur vous donnera des leviers de négociation supplémentaires.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.