L’assurance auto en 2026, c’est devenu un vrai casse-tête pour le budget. Entre les hausses successives, les nouvelles réglementations et les différences de prix qui peuvent aller du simple au quintuple selon votre profil, difficile de s’y retrouver. Vous vous demandez combien vous devriez vraiment payer ? Si votre tarif assurance auto est dans la moyenne ou si vous vous faites carotter ? On va tout décortiquer ensemble : les prix réels pratiqués en France, ce qui fait grimper ou baisser votre facture, et surtout, comment payer le juste prix sans vous faire avoir.

Quels sont les tarifs moyens de l’assurance auto en France en 2026 ?

La fourchette nationale : de quoi parle-t-on vraiment ?

En 2026, le prix moyen d’une assurance auto en France tourne autour de 720 euros par an tous profils confondus. Mais attention, cette moyenne cache des écarts énormes. En réalité, selon votre situation, vous pouvez payer entre 350 euros et 3 500 euros par an.

Voici les fourchettes réelles constatées pour les différents profils :

- Conducteur expérimenté avec bonus maximal (50 ans, 20 ans de permis, aucun sinistre) : 380 à 650 euros/an

- Conducteur standard (35 ans, quelques années de bonus, petit sinistre ancien) : 650 à 950 euros/an

- Jeune conducteur (21 ans, permis récent) : 1 500 à 3 500 euros/an

- Conducteur malussé (coefficient supérieur à 1) : 1 200 à 2 800 euros/an

Les différences par formule d’assurance

Le type de couverture choisi change radicalement la donne. Pour un même conducteur avec une citadine de 5 ans :

- Assurance au tiers simple : 350 à 580 euros/an

- Tiers étendu (tiers + bris de glace + vol/incendie) : 520 à 780 euros/an

- Tous risques : 780 à 1 350 euros/an

La formule tous risques coûte en moyenne 2 à 2,5 fois plus cher que le tiers, mais elle couvre aussi beaucoup plus de situations.

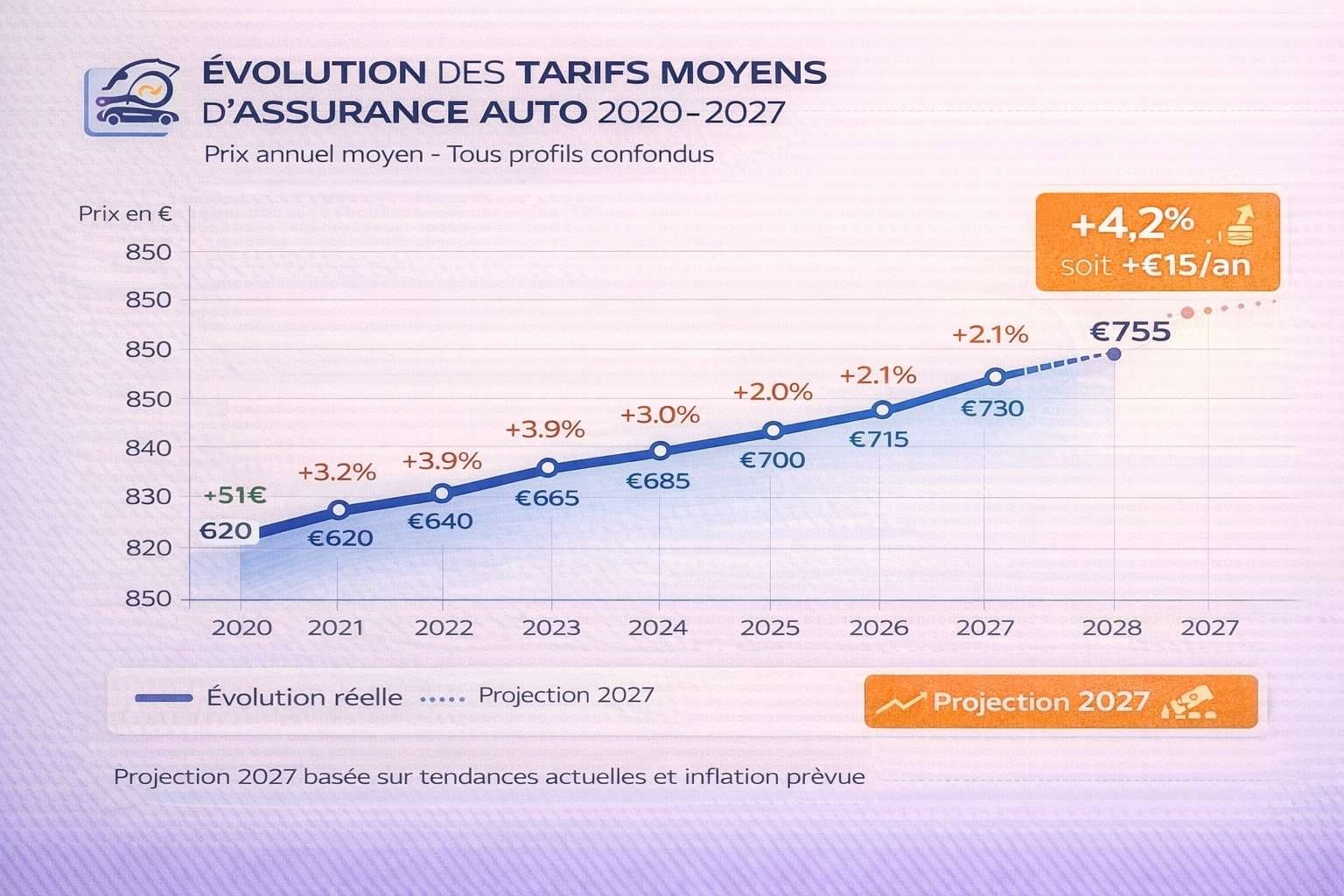

L’évolution des tarifs : +4,2% en moyenne en 2025-2026

Les prix ont encore grimpé cette année. La hausse moyenne constatée est de +4,2% par rapport à 2025. Plusieurs facteurs expliquent cette augmentation :

- La hausse du coût des pièces détachées (+8% en moyenne)

- L’inflation générale qui touche les réparations

- L’augmentation des sinistres climatiques (grêle, inondations)

- Les voitures de plus en plus technologiques et chères à réparer

À ce rythme, un contrat à 700 euros en 2024 est passé à environ 730 euros en 2026 sans rien changer.

Quels sont les facteurs qui déterminent votre tarif assurance auto ?

Votre profil de conducteur : le critère n°1

Les assureurs scrutent votre profil à la loupe. Chaque détail compte dans le calcul de votre prime.

L’âge et l’expérience de conduite

Plus vous êtes jeune et inexpérimenté, plus vous payez cher. Un conducteur de 20 ans avec un an de permis peut payer 3 à 4 fois plus qu’un conducteur de 45 ans avec 25 ans de permis, pour la même voiture.

Les tranches d’âge les plus impactées :

- 18-24 ans : surprime de +100 à +150%

- 25-29 ans : surprime de +30 à +60%

- 30-50 ans : tarifs normaux (référence)

- 50-65 ans : parfois légère réduction de 5 à 10%

- 65 ans et + : ça remonte un peu (+10 à +20%)

Le bonus-malus : votre historique qui parle

Votre coefficient bonus-malus est l’un des leviers les plus puissants sur votre tarif. Il évolue chaque année selon vos sinistres :

- Sans accident : -5% par an (coefficient multiplié par 0,95)

- Avec un accident responsable : +25% (coefficient multiplié par 1,25)

- Après 13 ans sans accident : bonus maximal à 0,50 (réduction de 50%)

Concrètement, si votre prime de référence est de 1 000 euros :

- Avec un bonus de 0,50 : vous payez 500 euros

- Avec un malus de 1,50 : vous payez 1 500 euros

La profession : un critère souvent sous-estimé

Certaines professions sont considérées comme plus prudentes et bénéficient de tarifs préférentiels :

- Enseignants, fonctionnaires : -5 à -12%

- Professions médicales : -8 à -15%

- Retraités : -5 à -10%

- Cadres avec trajets courts : tarifs standard favorables

À l’inverse, certains métiers sont pénalisés :

- VRP, commerciaux itinérants : +15 à +30%

- Professions avec déplacements fréquents : +10 à +20%

Le véhicule : entre 200 et 2 000 euros d’écart selon le modèle

Le choix de votre voiture a un impact colossal sur votre tarif assurance auto. Tous les modèles ne se valent pas du tout.

La puissance fiscale et le groupe d’assurance

Plus votre voiture est puissante, plus elle coûte cher à assurer. C’est mathématique :

- Véhicule de 3-4 CV (Twingo, C1) : tarif de base

- Véhicule de 5-7 CV (Clio, 208) : +15 à +30%

- Véhicule de 8-10 CV (308, Golf) : +30 à +50%

- Véhicule de 11-15 CV (BMW Série 3, Audi A4) : +80 à +150%

- Véhicule de plus de 15 CV (sportives, SUV premium) : +200 à +400%

Chaque modèle est classé dans un groupe d’assurance de 1 à 50. Plus le groupe est élevé, plus la prime grimpe.

Neuf, occasion ou ancienne : l’âge du véhicule compte

Une voiture neuve coûte généralement plus cher à assurer qu’une occasion de 5 ans, surtout en tous risques. Mais passé 10 ans, la formule tous risques n’a souvent plus de sens économique.

Exemple pour une Renault Clio :

- Neuve en tous risques : 850 à 1 200 euros/an

- 5 ans en tous risques : 650 à 950 euros/an

- 5 ans au tiers étendu : 450 à 680 euros/an

- 12 ans au tiers : 350 à 520 euros/an

Les équipements et modifications

Une voiture bourrée d’options coûte plus cher à assurer :

- Toit ouvrant panoramique : +3 à +5%

- Système audio premium : +2 à +4%

- Pack sport avec jantes 18 pouces : +8 à +15%

- Modification moteur (reprog) : +30 à +80% (quand c’est accepté)

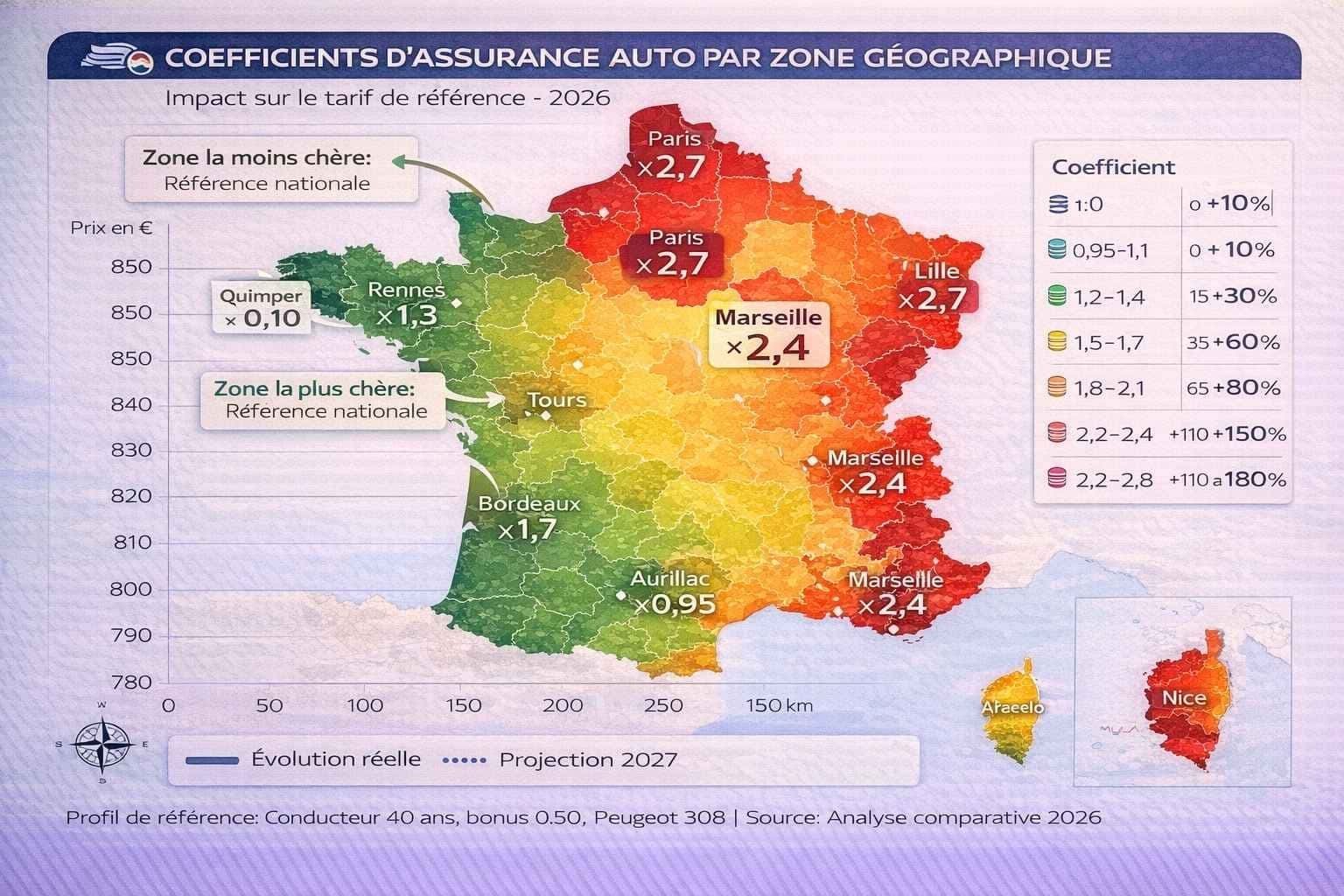

La localisation géographique : jusqu’à 250% d’écart

Votre adresse pèse énormément dans le calcul. Entre Paris et un village de Bretagne, le prix peut tripler pour le même profil et la même voiture.

Les zones à risque : Paris et grandes métropoles

Les grandes villes concentrent tous les facteurs de risque :

- Paris (75) : coefficient de zone ×2,5 à ×2,8

- Marseille (13) : coefficient ×2,3 à ×2,6

- Lyon (69) : coefficient ×1,8 à ×2,1

- Lille (59) : coefficient ×1,7 à ×2,0

Un Parisien paiera facilement 1 200 euros là où un habitant d’Angers paiera 650 euros, tout le reste étant identique.

Les banlieues sensibles : encore pire que les centres-villes

Certaines communes de Seine-Saint-Denis (93) ou du Val-de-Marne (94) affichent des coefficients de zone encore plus élevés que Paris intra-muros. Les vols et dégradations y sont statistiquement très élevés.

Les zones rurales favorisées

La campagne profonde bénéficie des meilleurs tarifs :

- Bretagne intérieure : coefficient ×1,0 (référence)

- Massif Central : coefficient ×0,95 à ×1,05

- Zones rurales peu denses : coefficient ×1,0 à ×1,1

L’usage du véhicule : de 300 à 15 000 km, le prix varie

Le kilométrage annuel déclaré influence directement votre prime. Plus vous roulez, plus vous augmentez statistiquement votre risque d’accident.

Les tranches de kilométrage standard

Les assureurs proposent généralement ces tranches :

- Moins de 5 000 km/an : tarif réduit de -10 à -15%

- 5 000 à 10 000 km/an : tarif standard

- 10 000 à 15 000 km/an : majoration de +5 à +10%

- 15 000 à 20 000 km/an : majoration de +10 à +20%

- Plus de 20 000 km/an : majoration de +20 à +35%

L’assurance au kilomètre : la solution pour petits rouleurs

Si vous faites vraiment moins de 8 000 km par an, l’assurance au kilomètre (pay as you drive) peut diviser votre facture par deux. Vous payez uniquement pour ce que vous consommez.

Usage professionnel vs privé

Utiliser votre voiture pour travailler (VRP, livraison, déplacements clients) nécessite une déclaration spécifique et entraîne une majoration de +15 à +40% selon l’intensité.

Le type de stationnement : garage vs rue

Où dort votre voiture la nuit ? Cette simple question peut changer votre tarif de 20 à 35%.

Les différents types de stationnement et leur impact

- Garage fermé privatif : tarif de référence (le plus favorable)

- Box en parking résidentiel sécurisé : +5 à +10%

- Parking couvert public : +15 à +25%

- Parking extérieur non gardé : +25 à +40%

- Stationnement rue : +30 à +50%

À Paris, passer du stationnement rue à un box fermé peut vous faire économiser 300 à 450 euros par an. C’est souvent rentable de louer un box juste pour l’assurance.

Comment obtenir un tarif juste et éviter de payer trop cher ?

Utilisez les comparateurs intelligemment

Les comparateurs d’assurance sont vos meilleurs alliés pour trouver le bon prix, à condition de les utiliser correctement.

Les bons réflexes avec les comparateurs

- Utilisez au minimum 3 comparateurs différents pour avoir une vue complète

- Ne vous arrêtez pas au prix affiché : vérifiez les garanties incluses

- Comparez à garanties strictement égales (même franchise, mêmes options)

- Méfiez-vous des offres trop alléchantes : il y a souvent un piège

Les pièges à éviter absolument

Les comparateurs peuvent vous induire en erreur si vous n’êtes pas vigilant :

- Prix mensuel attractif mais frais de dossier cachés

- Garanties de base minimales pour afficher un prix bas

- Franchises très élevées qui expliquent le tarif

- Promotions la première année qui explosent ensuite

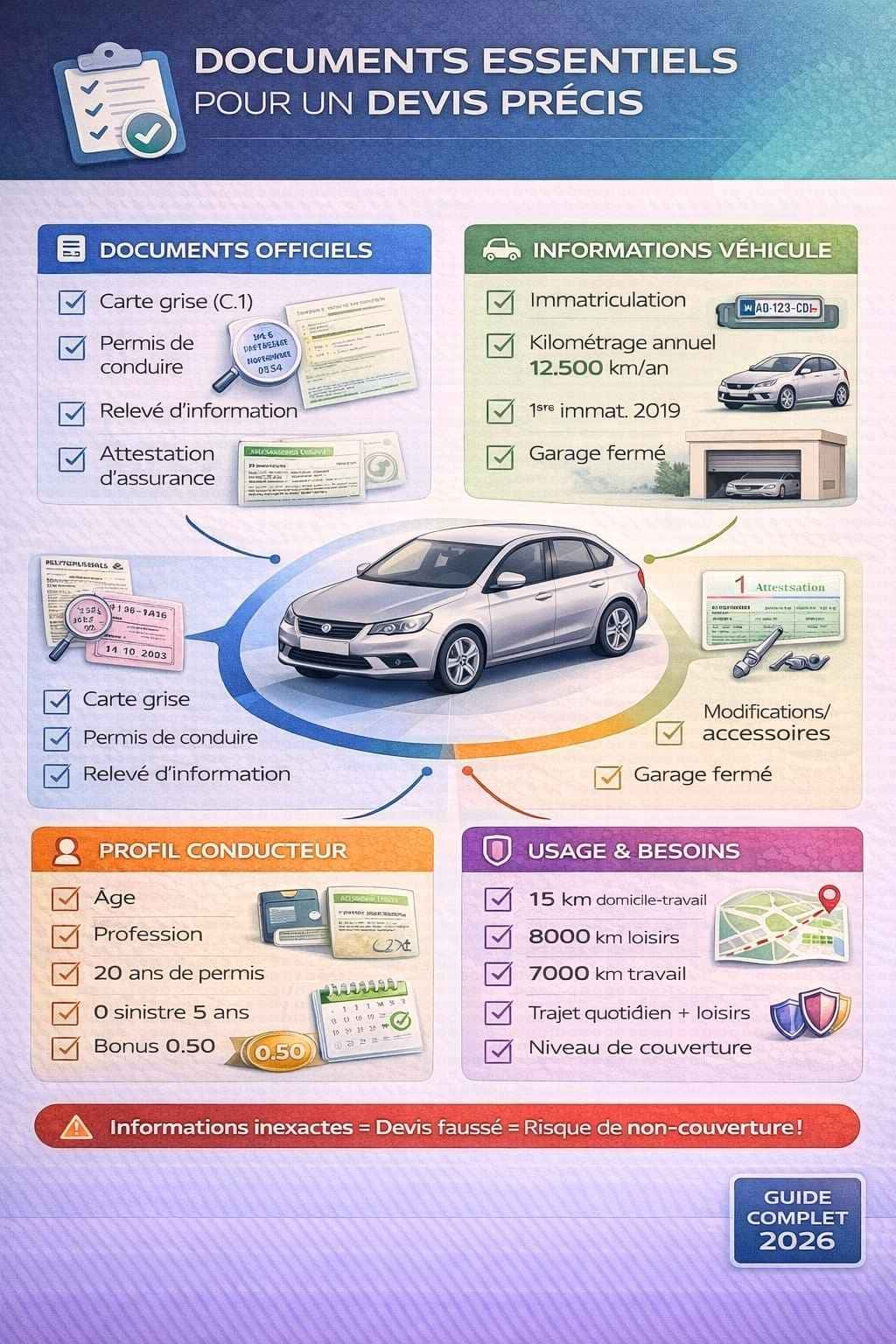

Obtenez des devis sans erreur

Une simple erreur dans votre demande de devis peut vous coûter 200 à 500 euros par an en surprime injustifiée.

Les 9 erreurs fatales qui plombent votre devis

Les erreurs les plus fréquentes concernent :

- La puissance fiscale du véhicule (confondue avec la puissance moteur)

- Le kilométrage annuel approximatif ou sous-estimé

- La date du permis imprécise

- L’usage réel du véhicule (privé vs professionnel)

- Le lieu de stationnement arrangé (garage alors que c’est la rue)

- Les conducteurs secondaires non déclarés

- Les sinistres anciens « oubliés »

- Les garanties sélectionnées sans réflexion

- Les modifications du véhicule non mentionnées

Les documents à avoir sous la main

Avant de demander un devis, rassemblez :

- Votre carte grise (vérifiez la puissance fiscale case P.6)

- Votre permis de conduire (date exacte d’obtention)

- Votre relevé d’information (si vous êtes déjà assuré)

- Votre bonus-malus actuel

- Les informations précises sur votre kilométrage annuel

Quels sont les techniques concrètes pour réduire votre tarif ?

Les 15 leviers d’économie immédiate

Vous pouvez réduire votre facture de 15 à 40% en appliquant quelques techniques simples mais efficaces.

Optimisez votre formule selon vos besoins réels

- Passez au tiers si votre voiture a plus de 8 ans et vaut moins de 3 000 euros

- Supprimez les garanties inutiles : assistance 0 km en doublon, véhicule de prêt si vous télétravaillez

- Augmentez votre franchise de 150 à 500 euros : économie de 10 à 15%

- Souscrivez l’assurance au kilomètre si vous roulez moins de 8 000 km/an

Profitez des réductions disponibles

Plusieurs leviers permettent d’obtenir des rabais :

- Regrouper vos contrats (auto + habitation + santé) chez le même assureur : -10 à -20%

- Payer annuellement plutôt que mensuellement : -3 à -5%

- Déclarer un garage fermé si vous en avez un : -15 à -25%

- Installer des dispositifs antivol (traceur GPS, alarme) : -5 à -10%

- Choisir un véhicule peu puissant dès l’achat : -20 à -40%

Les astuces méconnues

Certaines techniques sont moins connues mais très efficaces :

- Déclarer votre profession si elle est valorisée (enseignant, fonctionnaire)

- Mentionner vos formations complémentaires (conduite défensive)

- Profiter du parrainage : 30 à 50 euros pour vous et votre filleul

- Surveiller les promotions (2 mois offerts en début d’année)

- Vérifier votre éligibilité aux mutuelles professionnelles (MAIF, MGEN pour fonctionnaires)

Négociez avec votre assureur actuel

Votre assureur ne vous appellera jamais pour baisser votre prime spontanément. C’est à vous de jouer.

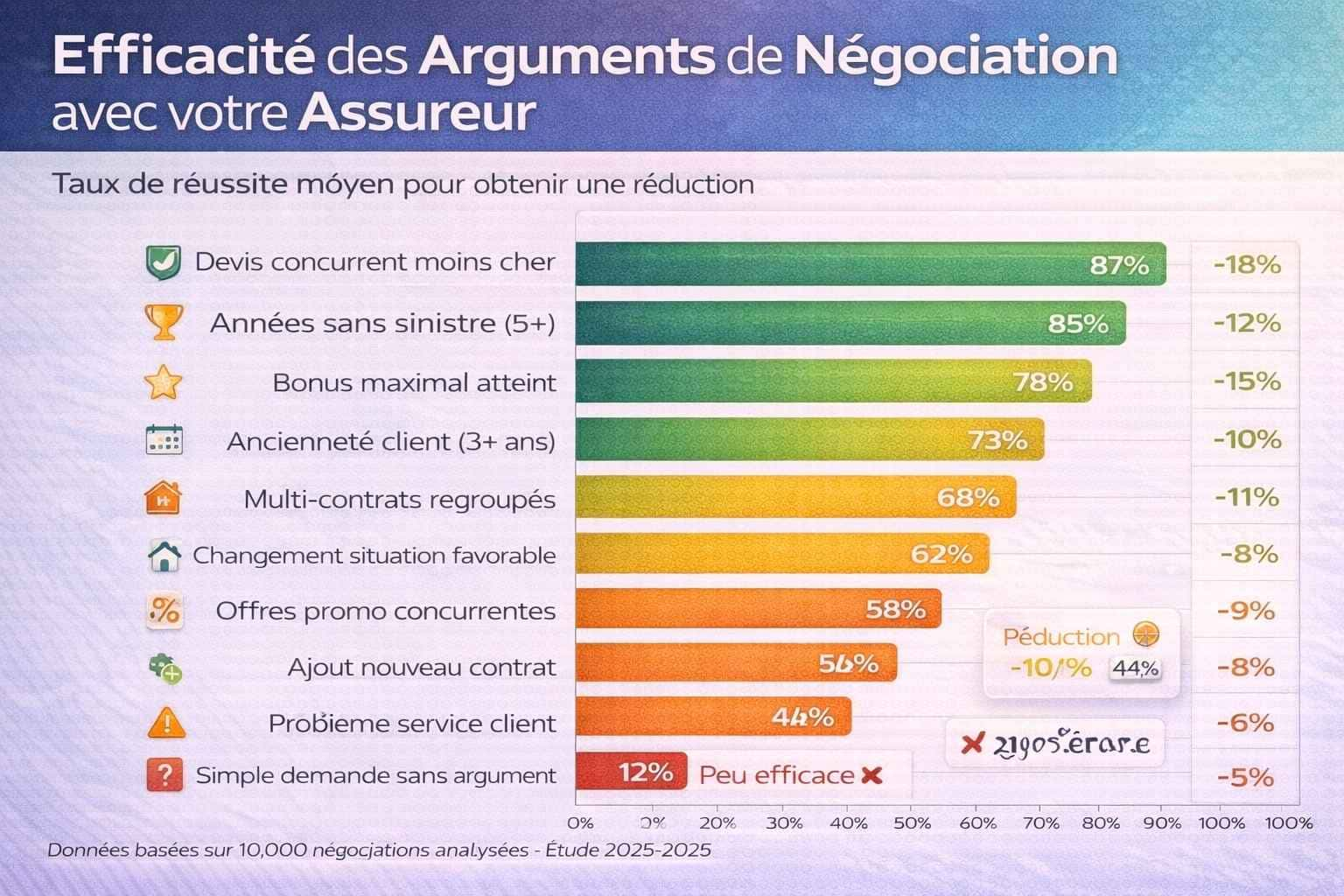

Les 20 leviers de négociation qui marchent

La négociation, c’est tout un art. Voici les arguments qui fonctionnent le mieux :

Arguments liés à votre historique

- Vos années sans sinistre (le plus puissant : 85% de réussite)

- Votre ancienneté chez l’assureur (3 ans minimum)

- Votre multi-équipement (plusieurs contrats chez eux)

Arguments liés à la concurrence

- Un devis concurrent 20% moins cher (efficacité : 75%)

- Les offres promotionnelles ailleurs (2 mois offerts)

- La menace polie de partir (si vous êtes vraiment prêt à le faire)

Arguments liés aux changements

- Votre déménagement dans une zone moins risquée

- Votre nouveau garage sécurisé

- Votre baisse de kilométrage (télétravail)

Le bon timing pour négocier

Ne négociez pas n’importe quand :

- Un mois avant votre échéance : période idéale

- Après plusieurs années sans sinistre : vous avez du poids

- Suite à un problème de service : demandez un geste commercial

- Quand vous ajoutez un contrat : négociez un package global

Ce qu’il ne faut surtout pas faire

Certaines erreurs sabotent votre négociation :

- Appeler sans avoir de devis concurrent en main

- Être agressif ou impoli (ça bloque tout)

- Accepter le premier « non » sans insister poliment

- Négocier juste après un sinistre (vous n’avez aucun levier)

- Mentir sur vos infos (vous perdez toute crédibilité)

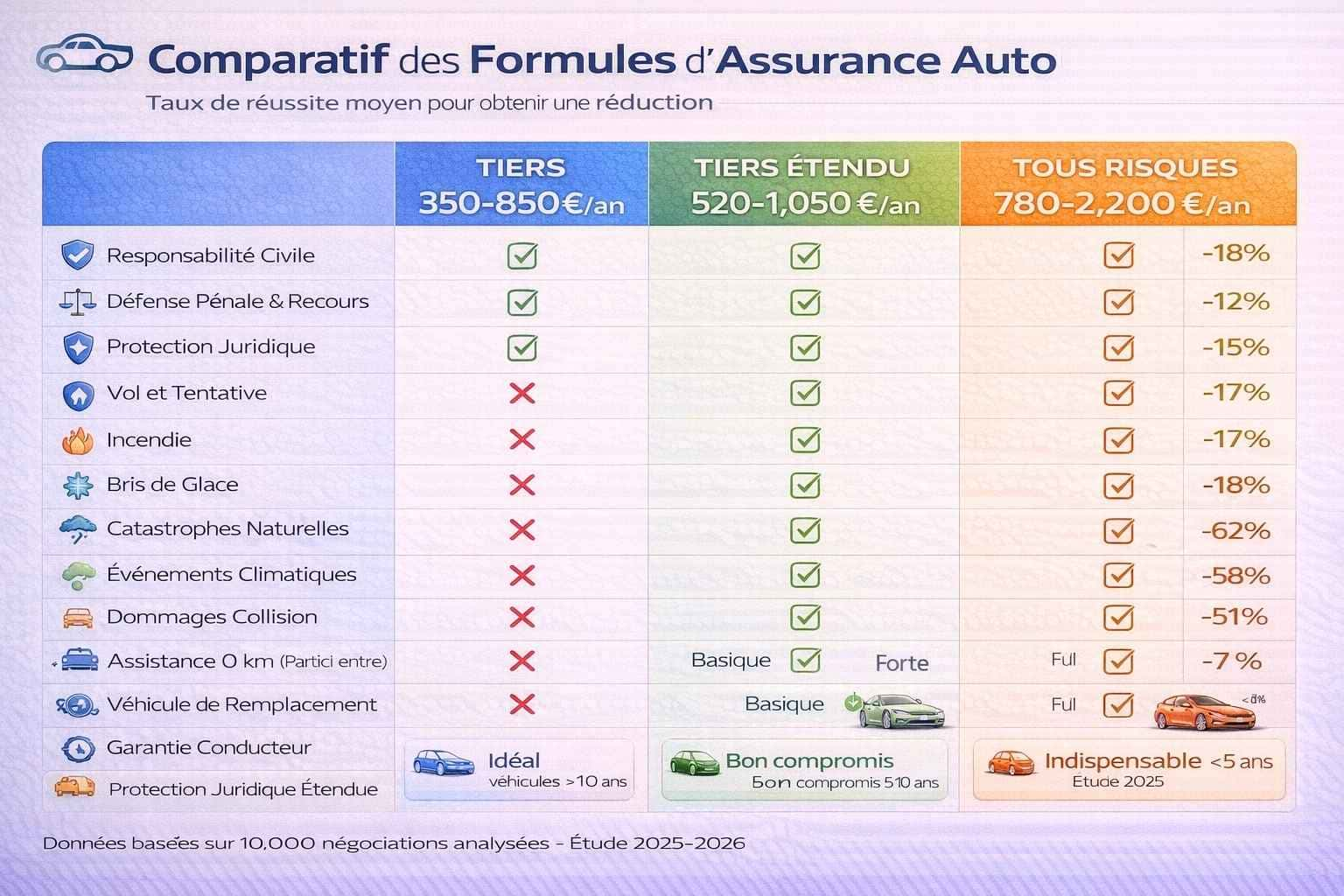

Quels sont les différentes formules d’assurance et leurs tarifs ?

L’assurance au tiers : la formule minimale

C’est la couverture légale minimale obligatoire. Elle ne couvre que les dommages que vous causez aux autres, pas à vous-même.

Ce qui est couvert

- Responsabilité civile (dégâts causés aux tiers)

- Défense pénale et recours suite à accident

- Protection juridique (selon contrats)

Ce qui n’est PAS couvert

- Les dégâts sur votre propre véhicule

- Le vol de votre voiture

- L’incendie

- Le bris de glace

- Les catastrophes naturelles (votre véhicule)

Tarifs moyens au tiers

Pour une citadine de 5 ans, conducteur expérimenté :

- Zone rurale : 280 à 450 euros/an

- Ville moyenne : 380 à 580 euros/an

- Grande métropole : 550 à 850 euros/an

- Paris : 680 à 1 100 euros/an

Pour qui c’est adapté ?

Le tiers convient si :

- Votre voiture a plus de 10 ans

- Sa valeur est inférieure à 2 000 euros

- Vous pouvez assumer financièrement de la remplacer en cas de problème

- Vous avez un garage sécurisé (limite le risque de vol)

Le tiers étendu : le bon compromis

Aussi appelé « tiers plus » ou « tiers confort », c’est un entre-deux qui ajoute quelques garanties essentielles au tiers de base.

Les garanties supplémentaires classiques

- Vol et tentative de vol

- Incendie et explosion

- Bris de glace (pare-brise, vitres)

- Catastrophes naturelles et technologiques

- Événements climatiques (tempête, grêle)

- Parfois : attentats et actes de terrorisme

Tarifs moyens tiers étendu

Pour le même profil que précédemment :

- Zone rurale : 420 à 650 euros/an

- Ville moyenne : 520 à 780 euros/an

- Grande métropole : 700 à 1 050 euros/an

- Paris : 850 à 1 350 euros/an

Le tiers étendu coûte environ 40 à 50% plus cher que le tiers simple, mais offre une bien meilleure protection.

Pour qui c’est adapté ?

Cette formule est idéale si :

- Votre voiture a entre 5 et 10 ans

- Sa valeur est entre 3 000 et 8 000 euros

- Vous stationnez parfois en rue

- Vous voulez être protégé contre le vol et le bris de glace

L’assurance tous risques : la protection maximale

C’est la formule la plus complète. Elle couvre pratiquement tous les dommages, y compris ceux que vous causez à votre propre véhicule.

Ce qu’elle couvre en plus

Au-delà du tiers étendu, les tous risques ajoutent :

- Dommages collision (accident responsable ou sans tiers identifié)

- Dommages tous accidents (même si vous êtes responsable)

- Assistance 0 km (panne devant chez vous)

- Véhicule de remplacement en cas d’immobilisation

- Garantie conducteur (vos propres blessures)

- Protection juridique étendue

- Accessoires et équipements (autoradio, GPS)

Tarifs moyens tous risques

Pour une citadine de 3 ans, conducteur expérimenté :

- Zone rurale : 680 à 950 euros/an

- Ville moyenne : 820 à 1 200 euros/an

- Grande métropole : 1 100 à 1 650 euros/an

- Paris : 1 400 à 2 200 euros/an

Les tous risques coûtent 2 à 2,5 fois plus cher que le tiers, mais la sécurité n’a pas de prix quand le véhicule est récent.

Pour qui c’est adapté ?

Les tous risques s’imposent si :

- Votre voiture a moins de 5 ans ou est neuve

- Sa valeur dépasse 10 000 euros

- Vous avez un crédit auto en cours (souvent obligatoire)

- Vous ne pourriez pas remplacer le véhicule de votre poche

- Vous êtes jeune conducteur (les accidents sont plus probables)

Les garanties optionnelles à la carte

Au-delà des trois formules de base, vous pouvez ajouter des options spécifiques.

Les options les plus courantes

- Garantie valeur à neuf (remboursement à neuf pendant 1-2 ans) : +50 à +120 euros/an

- Protection du bonus (malus effacé après 1er accident) : +80 à +150 euros/an

- Garantie contenu (objets volés dans le véhicule) : +30 à +60 euros/an

- Assistance étendue (dépannage à l’étranger, rapatriement) : +40 à +80 euros/an

- Garantie crevaison : +25 à +50 euros/an

- Pack sérénité (tout inclus) : +150 à +300 euros/an

Celles qui valent vraiment le coup

- La garantie valeur à neuf si votre voiture a moins de 2 ans (rentable)

- La protection du bonus si vous en avez un très bon (20+ ans sans accident)

- L’assistance étendue si vous voyagez beaucoup en Europe

Celles qui sont souvent inutiles

- L’assistance 0 km si votre constructeur en fournit déjà une

- La garantie contenu si vous ne laissez jamais rien de valeur dans la voiture

- Le véhicule de remplacement si vous télétravaillez ou avez une solution alternative

Quels sont les cas particuliers et leurs tarifs spécifiques ?

Les jeunes conducteurs : la facture qui fait mal

Les moins de 25 ans avec un permis récent subissent les tarifs les plus violents du marché.

La surprime jeune conducteur

Pendant les 3 premières années de permis, vous payez une majoration légale :

- 1ère année : coefficient ×2 (doublement du tarif)

- 2ème année : coefficient ×1,5

- 3ème année : coefficient ×1,25

Avec la conduite accompagnée, ces coefficients sont réduits :

- 1ère année : ×1,5

- 2ème année : ×1,25

- 3ème année : ×1,125

Tarifs réels pour jeunes conducteurs

Pour un jeune de 20 ans avec une Clio d’occasion :

- Au tiers : 1 200 à 2 200 euros/an

- Tiers étendu : 1 600 à 2 800 euros/an

- Tous risques : 2 200 à 4 500 euros/an

Avec une voiture sportive ou puissante, ça peut monter jusqu’à 8 000 à 12 000 euros par an, ce qui est juste délirant.

Les solutions pour limiter la casse

- Être conducteur secondaire sur le contrat des parents (quand c’est possible)

- Choisir une petite voiture peu puissante (moins de 5 CV)

- Opter pour le tiers sur une voiture d’occasion

- Passer par des assureurs spécialisés jeunes conducteurs

- Accepter un boîtier connecté qui analyse la conduite (-20 à -30%)

Les conducteurs malussés ou résiliés

Avoir un malus ou avoir été résilié par son assureur, c’est compliqué et cher.

Pourquoi c’est si cher ?

Les assureurs considèrent que vous présentez un risque élevé de sinistre futur. Résultat :

- Tarifs majorés de +50 à +150% par rapport à un bon conducteur

- Franchises plus élevées imposées

- Garanties réduites (souvent limité au tiers)

- Refus purs et simples de certains assureurs

Les solutions quand on est malussé

- Le Bureau Central de Tarification (BCT) : recours légal en cas de refus généralisé

- Les assureurs spécialisés en profils difficiles (plus chers mais ils acceptent)

- Patienter et reconstituer son bonus progressivement

- Privilégier une voiture peu puissante et sage

Combien ça coûte vraiment ?

Pour un conducteur avec malus de 1,50 et une voiture moyenne :

- En zone rurale : 1 100 à 1 800 euros/an

- En ville moyenne : 1 400 à 2 200 euros/an

- À Paris : 2 000 à 3 500 euros/an

Les seniors : entre avantages et surprises

Passé 65 ans, certains assureurs commencent à réévaluer le risque à la hausse, même si vous avez un bonus maximal.

Jusqu’à 75 ans : souvent avantageux

Les 60-75 ans avec un bon historique bénéficient généralement d’excellents tarifs :

- Bonus maximal souvent acquis (0,50)

- Conduite prudente et posée

- Peu de kilomètres parcourus

- Tarifs inférieurs de 10 à 20% à la moyenne

Après 75 ans : ça se complique

Certains assureurs appliquent une majoration ou imposent des conditions :

- Surprime de +10 à +30% après 75 ans

- Questionnaire médical parfois exigé

- Limitation de certaines garanties

- Refus d’assurer certains modèles sportifs

Les solutions pour les seniors

- Les mutuelles spécialisées seniors (tarifs adaptés)

- Les assureurs mutualistes (moins de discrimination par l’âge)

- Mettre en avant ses nombreuses années sans sinistre

Comment évoluera votre tarif dans le temps ?

La reconstitution du bonus : patience et prudence

Si vous partez de zéro ou que vous avez du malus, sachez que la route est longue mais praticable.

Le calendrier de reconstitution

En partant d’un coefficient de 1 (ni bonus ni malus) :

- Après 1 an sans accident : 0,95 (-5%)

- Après 3 ans : 0,857 (-14,3%)

- Après 5 ans : 0,774 (-22,6%)

- Après 10 ans : 0,598 (-40,2%)

- Après 13 ans : 0,50 (-50%, bonus maximal)

L’impact financier concret

Si votre prime de référence est de 1 000 euros :

- Année 1 : 950 euros

- Année 3 : 857 euros

- Année 5 : 774 euros

- Année 10 : 598 euros

- Année 13 : 500 euros

Vous économisez donc 500 euros par an une fois le bonus maximal atteint.

Les événements qui font grimper votre tarif

Certains changements de vie impactent automatiquement votre prime.

Les événements à la hausse

- Déménagement vers une grande ville : +20 à +80%

- Changement de véhicule pour un modèle plus puissant : +30 à +150%

- Augmentation du kilométrage annuel : +10 à +30%

- Ajout d’un jeune conducteur secondaire : +40 à +120%

- Passage à un usage professionnel : +15 à +40%

Un accident responsable : l’effet domino

Un seul accident responsable déclenche :

- Malus de +25% immédiat (coefficient ×1,25)

- Perte de 3 ans de bonus accumulé

- Parfois une franchise majorée l’année suivante

- Risque de résiliation si c’est le 2ème ou 3ème

Les événements qui font baisser votre tarif

Heureusement, certains changements jouent en votre faveur.

Les événements à la baisse

- Déménagement en zone rurale : -20 à -50%

- Obtention d’un garage fermé : -15 à -30%

- Passage à la retraite (moins de km) : -10 à -20%

- Changement pour une voiture moins puissante : -20 à -60%

- Suppression d’un jeune conducteur du contrat : -30 à -80%

L’accumulation de bonus

Chaque année sans sinistre réduit automatiquement votre coefficient de 5%. Sur la durée, ça fait une vraie différence.

Qu’en est-il de : Comparez, négociez, optimisez ?

Maintenant que vous avez toutes les cartes en main, voici la stratégie globale pour payer le juste prix.

La checklist annuelle de l’assuré malin

Tous les ans, à votre échéance :

- Comparez sur au moins 3 comparateurs différents

- Vérifiez que vos informations sont toujours exactes (adresse, kilométrage, usage)

- Analysez vos garanties : avez-vous encore besoin de tout ?

- Calculez si vous devriez passer au tiers (voiture de plus de 8 ans ?)

- Rassemblez vos meilleurs devis concurrents

- Appelez votre assureur pour négocier

- Décidez : rester ou changer selon ce qu’ils vous proposent

Cette routine de 2 heures par an peut vous faire économiser 200 à 600 euros.

Les moments clés pour renégocier

Ne laissez pas passer ces opportunités

- À chaque anniversaire de contrat : votre moment de force

- Après 3 ans de fidélité : vous avez du poids

- Quand vous ajoutez un contrat (habitation, santé) : négociez le package

- Si vous n’avez pas eu de sinistre depuis 5 ans : argument en or

- En cas de problème de service : réclamez un geste commercial

- Lors de promotions concurrentes : utilisez-les comme levier

Les erreurs fatales à éviter absolument

Ce qui sabote vos économies

- Rester chez le même assureur par flemme pendant 10 ans sans jamais comparer

- Ne jamais négocier votre tarif

- Approximer vos informations sur les devis (ça fausse tout)

- Choisir uniquement sur le prix sans regarder les garanties

- Ne pas déclarer les changements (déménagement, nouveau garage)

- Oublier de résilier à temps quand vous voulez changer

- Mentir sur vos infos (ça peut annuler votre contrat en cas de sinistre)

Voilà, vous avez maintenant une vision complète du tarif assurance auto en 2026. Entre 350 et 3 500 euros par an, l’écart est colossal et dépend de dizaines de facteurs. Mais la bonne nouvelle, c’est que vous pouvez agir sur beaucoup d’entre eux. En comprenant comment fonctionne le calcul de votre prime, en évitant les erreurs classiques, en utilisant correctement les comparateurs, et en n’hésitant pas à négocier chaque année, vous pouvez facilement économiser 20 à 40% par rapport à quelqu’un qui laisse faire.

Le marché de l’assurance auto est ultra-concurrentiel. Les assureurs se battent pour attirer de nouveaux clients mais négligent souvent les anciens. À vous d’être proactif, de rester mobile, et de ne jamais considérer votre contrat comme acquis. Avec les techniques qu’on a partagées et les liens vers nos guides détaillés sur chaque aspect, vous avez tout pour payer le juste prix, ni plus ni moins.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.