Vous en avez marre de voir votre budget auto exploser à cause de votre assurance ? Vous n’êtes pas seul. Entre les hausses régulières et les cotisations qui grimpent, beaucoup de Français galèrent pour trouver une assurance auto moins chère sans sacrifier leur protection. Bonne nouvelle : il existe des astuces concrètes pour alléger sérieusement la facture, et on va vous les partager. Pas de blabla, que du concret.

Qu’en est-il de : Comparez les offres ?

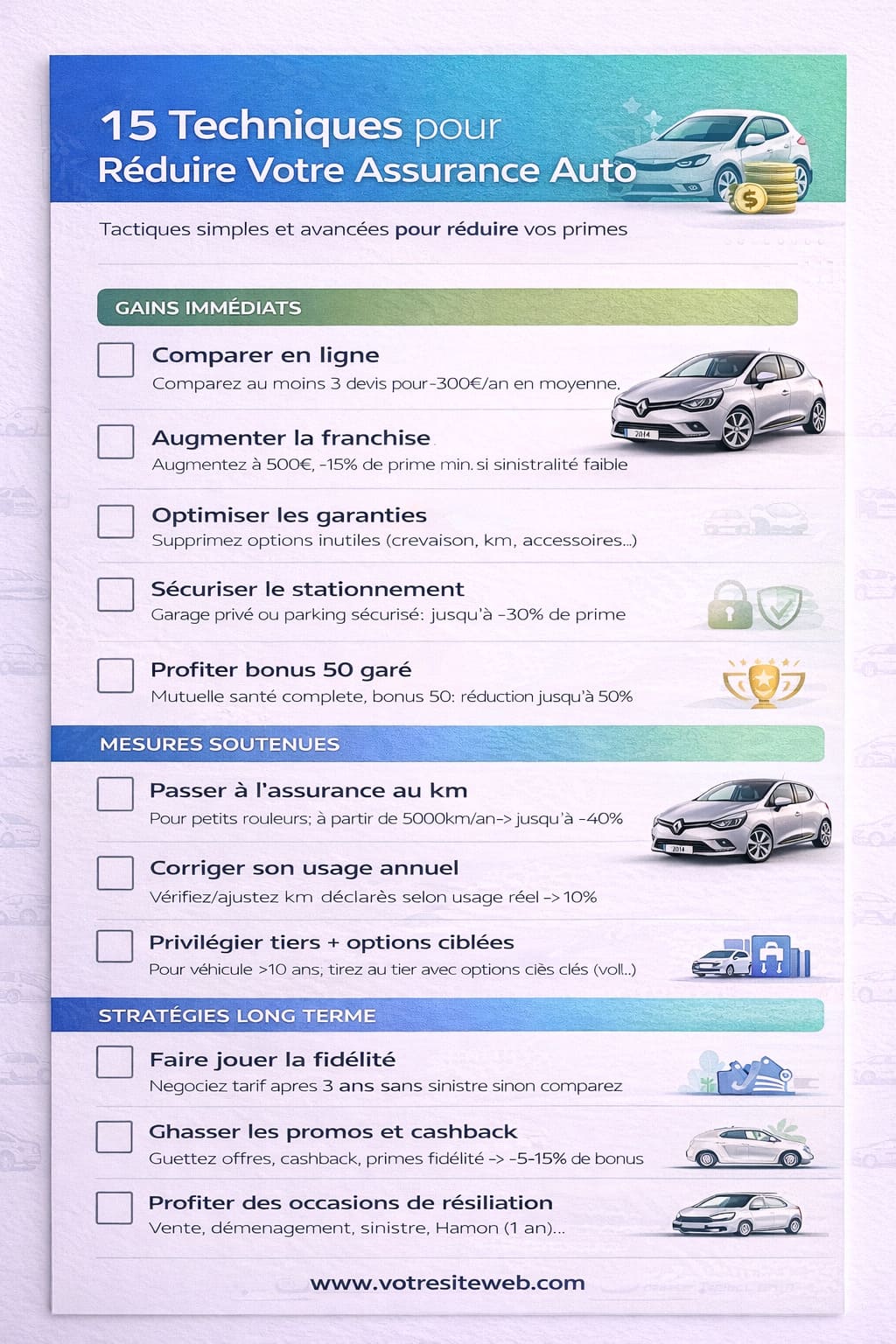

La base, c’est de comparer les assurances auto. Franchement, c’est dingue le nombre de gens qui restent chez le même assureur pendant des années sans vérifier s’ils pourraient économiser ailleurs. Utilisez les comparateurs en ligne, c’est gratuit et ça prend 10 minutes. Vous pourriez facilement économiser 200 à 400 euros par an juste en changeant d’assureur.

Le truc, c’est de faire ça chaque année, à l’approche de votre échéance. Depuis la loi Hamon de 2014, vous pouvez résilier votre contrat quand vous voulez après un an d’ancienneté, sans frais ni pénalités. Profitez-en.

Comment ajuster votre formule selon vos vrais besoins ?

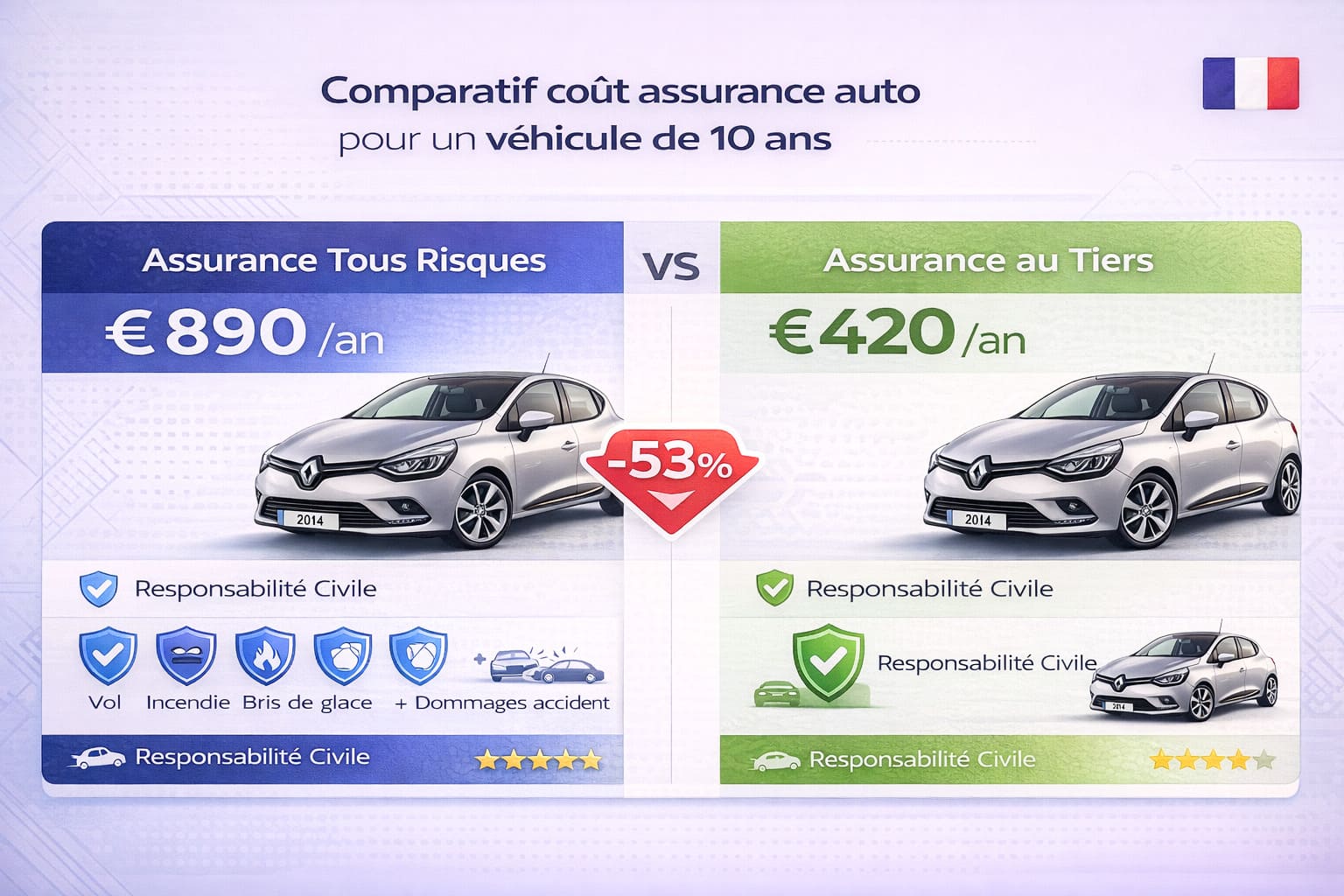

Passez à l’assurance au tiers si votre voiture a de l’ancienneté

Si vous roulez avec une voiture de plus de 8 ans qui ne vaut plus grand-chose à l’Argus, l’assurance tous risques n’a peut-être plus de sens. Passer à une formule au tiers ou au tiers étendu peut diviser votre prime par deux. À vous de calculer si le jeu en vaut la chandelle.

Supprimez les garanties inutiles

Assistance 0 km, véhicule de remplacement, garantie conducteur secondaire… Faites le tri dans vos options. Gardez uniquement ce qui vous sert vraiment. Chaque garantie retirée, c’est de l’argent économisé.

Comment augmenter votre franchise pour baisser votre prime ?

La franchise, c’est ce que vous payez de votre poche en cas de sinistre. Plus elle est élevée, moins votre cotisation mensuelle est chère. Si vous êtes un conducteur prudent et que vous avez un petit matelas financier de côté, passer d’une franchise de 150 à 500 euros peut vous faire gagner facilement 10 à 15% sur votre prime annuelle.

Comment rouler moins, payez moins avec l’assurance au kilomètre ?

Vous faites moins de 8 000 km par an ? L’assurance au kilomètre (ou pay as you drive) est faite pour vous. Le principe est simple : vous payez uniquement pour les kilomètres que vous parcourez réellement. Pour les petits rouleurs, c’est une vraie bonne affaire qui peut faire économiser jusqu’à 30% par rapport à une assurance classique.

Comment soigner votre bonus-malus et votre historique ?

Votre coefficient bonus-malus impacte directement le prix de votre assurance. Avec 13 ans sans accident, vous pouvez atteindre un bonus de 0,50, soit une réduction de 50% sur votre prime de référence. À l’inverse, chaque accident responsable fait grimper votre coefficient de 25%. Moralité : conduisez prudemment, ça paie.

Un jeune conducteur à Lille a par exemple réussi à passer de 1 800 euros à 900 euros en trois ans simplement en évitant tout sinistre et en accumulant son bonus progressivement.

Comment regrouper vos contrats chez le même assureur ?

Les assureurs adorent les clients fidèles qui cumulent plusieurs contrats. En souscrivant votre assurance habitation et votre assurance auto chez le même organisme, vous pouvez négocier une remise de 10 à 20% sur l’ensemble. Certains proposent même des réductions si vous y ajoutez votre mutuelle ou votre assurance mobile.

Comment garer votre voiture dans un lieu sécurisé ?

Où vous stationnez la nuit compte énormément. Une voiture garée dans un garage fermé ou un parking sécurisé coûte moins cher à assurer qu’une voiture qui dort dans la rue. Pourquoi ? Parce que les risques de vol et de vandalisme sont beaucoup plus faibles. Certains assureurs appliquent une réduction pouvant aller jusqu’à 15% pour un stationnement en garage.

Comment installer des dispositifs de sécurité ?

Antivol mécanique, alarme homologuée, traceur GPS… Les équipements de sécurité rassurent les assureurs et peuvent vous faire bénéficier de réductions intéressantes. Un bon système antivol certifié peut réduire votre prime de 5 à 10%, surtout si vous avez une voiture récente ou prisée par les voleurs.

Comment choisir bien votre voiture dès l’achat ?

Toutes les voitures ne coûtent pas le même prix à assurer. Les modèles sportifs, les grosses cylindrées et les véhicules souvent volés font exploser les primes. À l’inverse, les petites citadines peu puissantes sont beaucoup moins chères à assurer. Avant d’acheter, vérifiez le coût d’assurance estimé, ça peut vous éviter de mauvaises surprises.

Comment déclarer tous les conducteurs secondaires honnêtement ?

Mentir sur qui conduit votre voiture, c’est tentant pour économiser, mais c’est risqué. En cas d’accident avec un conducteur non déclaré, l’assureur peut refuser de vous indemniser. Mieux vaut déclarer les conducteurs secondaires et négocier une formule multi-conducteurs adaptée.

Comment profiter des offres jeunes conducteurs ou seniors ?

Les assureurs proposent parfois des offres spécifiques pour certains profils. Les jeunes conducteurs peuvent bénéficier de tarifs avantageux s’ils acceptent un boîtier connecté qui analyse leur conduite. Les seniors, eux, peuvent profiter de réductions s’ils suivent des stages de conduite défensive.

Comment payer votre prime annuellement plutôt que mensuellement ?

Régler votre assurance en une seule fois plutôt qu’en mensualités peut vous faire économiser entre 3 et 5% sur le montant total. C’est l’assureur qui vous fait un geste commercial pour éviter les frais de gestion des prélèvements mensuels.

Comment négocier directement avec votre assureur ?

N’hésitez pas à contacter votre assureur pour renégocier votre tarif, surtout si vous avez trouvé moins cher ailleurs. Armé d’un devis concurrent, vous avez de bonnes chances d’obtenir un geste commercial. Les assureurs préfèrent généralement baisser un peu le prix plutôt que de perdre un bon client.

Comment surveiller les offres promotionnelles et parrainage ?

Beaucoup d’assureurs proposent des offres de bienvenue avec deux mois offerts ou une réduction la première année. Le parrainage fonctionne aussi : vous et votre filleul pouvez chacun gagner 30 à 50 euros. Restez à l’affût de ces opportunités, notamment lors des périodes de promotion.

Comment vérifier votre éligibilité aux aides et dispositifs spéciaux ?

Certaines professions ou situations donnent droit à des tarifs préférentiels. Les fonctionnaires, par exemple, peuvent accéder à des mutuelles comme la MAIF ou la MGEN qui proposent des tarifs avantageux. De même, certaines associations professionnelles ont négocié des accords-cadres avec des assureurs.

Baisser le prix de votre assurance auto, c’est à la portée de tous avec les bonnes méthodes. En combinant plusieurs de ces techniques, vous pouvez facilement économiser plusieurs centaines d’euros par an sans rogner sur votre protection. Le plus important, c’est de ne jamais considérer votre assurance comme figée : comparez régulièrement, ajustez vos garanties à votre situation et n’ayez pas peur de négocier. Votre portefeuille vous dira merci.

Pour aller plus loin dans l’optimisation de votre budget auto, consultez Prix Assurance Auto 2026 : Tarifs Moyens, Comparaisons et Facteurs de Coût qui vous donne toutes les clés pour faire les bons choix. Et si vous cherchez des astuces spécifiques pour les jeunes conducteurs, Jeune Conducteur : Comment diviser par deux le prix de votre assurance auto en 2026 ? regorge de conseils adaptés.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.