Maîtriser vos dépenses santé en choisissant les bons forfaits mutuelle pour couvrir les actes non remboursés, sans payer 50€ de plus chaque mois pour rien.

Vous sortez du cabinet de votre ophtalmo à Bastille, ordonnance en main pour de nouvelles lunettes. La monture qui vous plaît chez l’opticien du boulevard Beaumarchis ? 280€. Le remboursement Sécu ? Une blague : 2,84€. Votre mutuelle actuelle ? Elle plafonne à 150€. Résultat : 127€ de votre poche. Et on ne parle même pas de la consultation chez ce dermatologue du 16ème, non conventionné, qui vous a facturé 120€ pour cinq minutes.

C’est là que les forfaits mutuelle deviennent votre meilleur allié. Pas ces garanties illisibles avec des pourcentages incompréhensibles, mais des enveloppes annuelles claires qui couvrent précisément ce que la Sécu ignore royalement. Le truc ? Savoir lesquels choisir sans transformer votre mutuelle en gouffre financier.

Quels sont les forfaits qui changent vraiment la donne en France ?

En 2026, la réalité des soins en France est simple : la Sécurité sociale rembourse mal les actes les plus courants. Pour tout comprendre sur ce que la Sécu ne prend pas en charge, consultez notre guide complet sur les actes non remboursés par la Sécurité sociale : la liste complète et les solutions pour les seniors.

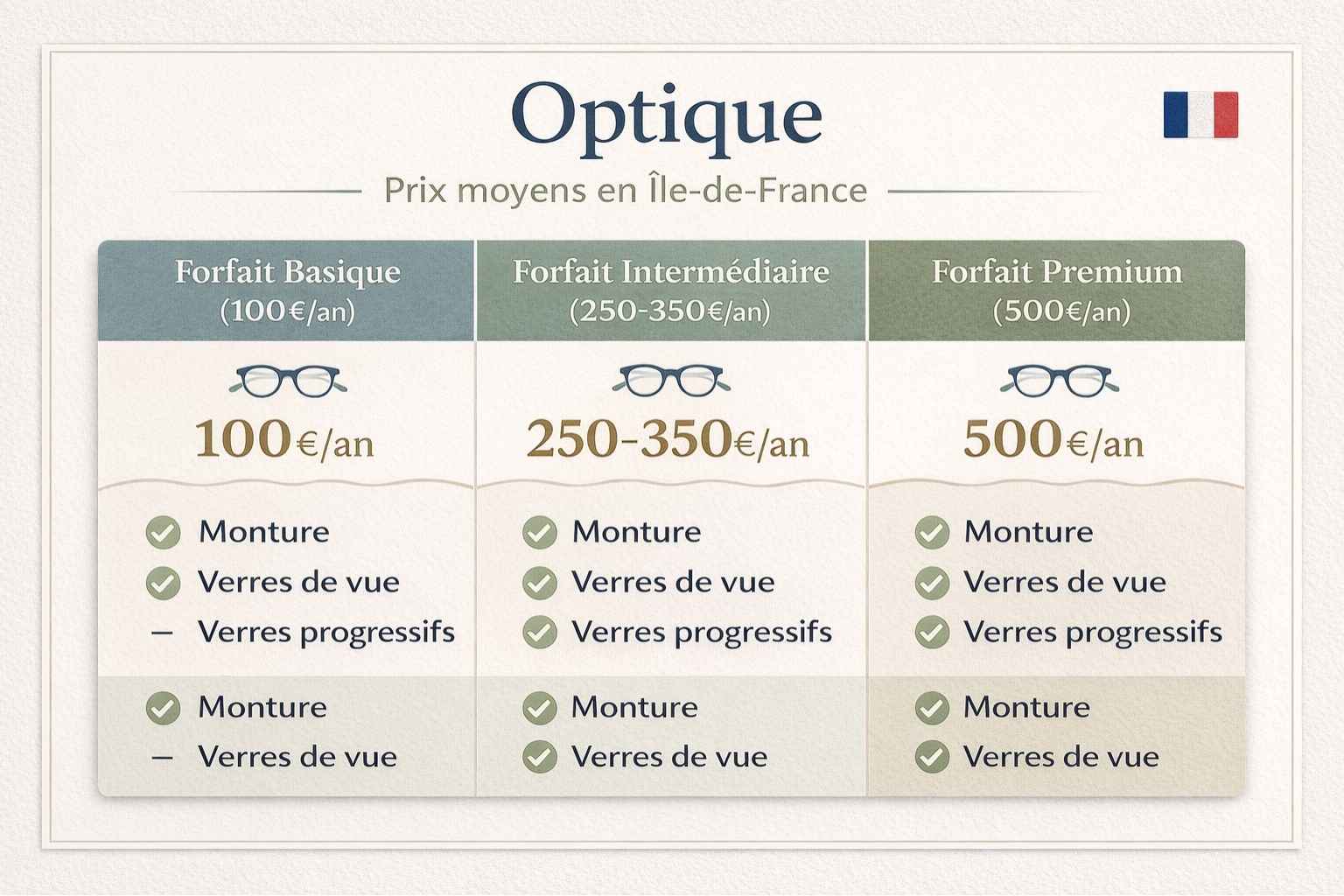

L’optique : le poste n°1 de reste à charge

À Paris comme à Lyon, le forfait optique est devenu incontournable. Concrètement :

- Forfait basique (100€/an) : vous couvre pour des lunettes de vue standard chez Krys ou Grand Optical

- Forfait intermédiaire (250-350€/an) : adapté si vous renouvelez vos lunettes tous les deux ans (monture + verres progressifs)

- Forfait premium (500€/an et +) : pour les presbytes parisiens qui veulent leur monture Dior chez l’opticien du Marais

Ordre de grandeur réaliste : une paire de lunettes correctrice avec verres antireflet à Paris coûte entre 200€ et 450€. Le remboursement Sécu plafonné + un forfait de 250€ vous met à l’abri pour la plupart des situations.

Le dentaire : l’autre gouffre sans fond

Les implants, bridges et couronnes « hors panier 100% Santé » restent très chers en France. Un implant dentaire chez un dentiste conventionné à Toulouse ? Entre 1 200€ et 1 800€. La Sécu ? 0€.

Les forfaits dentaire qui valent le coup :

- Forfait prothèses non remboursées : 400 à 800€/an

- Forfait orthodontie adulte : 300 à 500€/an (surtout si vous envisagez des aligneurs type Invisalign à 3 500€)

- Forfait implantologie : 500 à 1 000€/an

Astuce parisienne : les mutuelles comme la MGEN ou Harmonie Mutuelle proposent des forfaits spécifiques pour les soins dentaires réalisés dans leurs centres (avenue d’Italie, porte de Clichy).

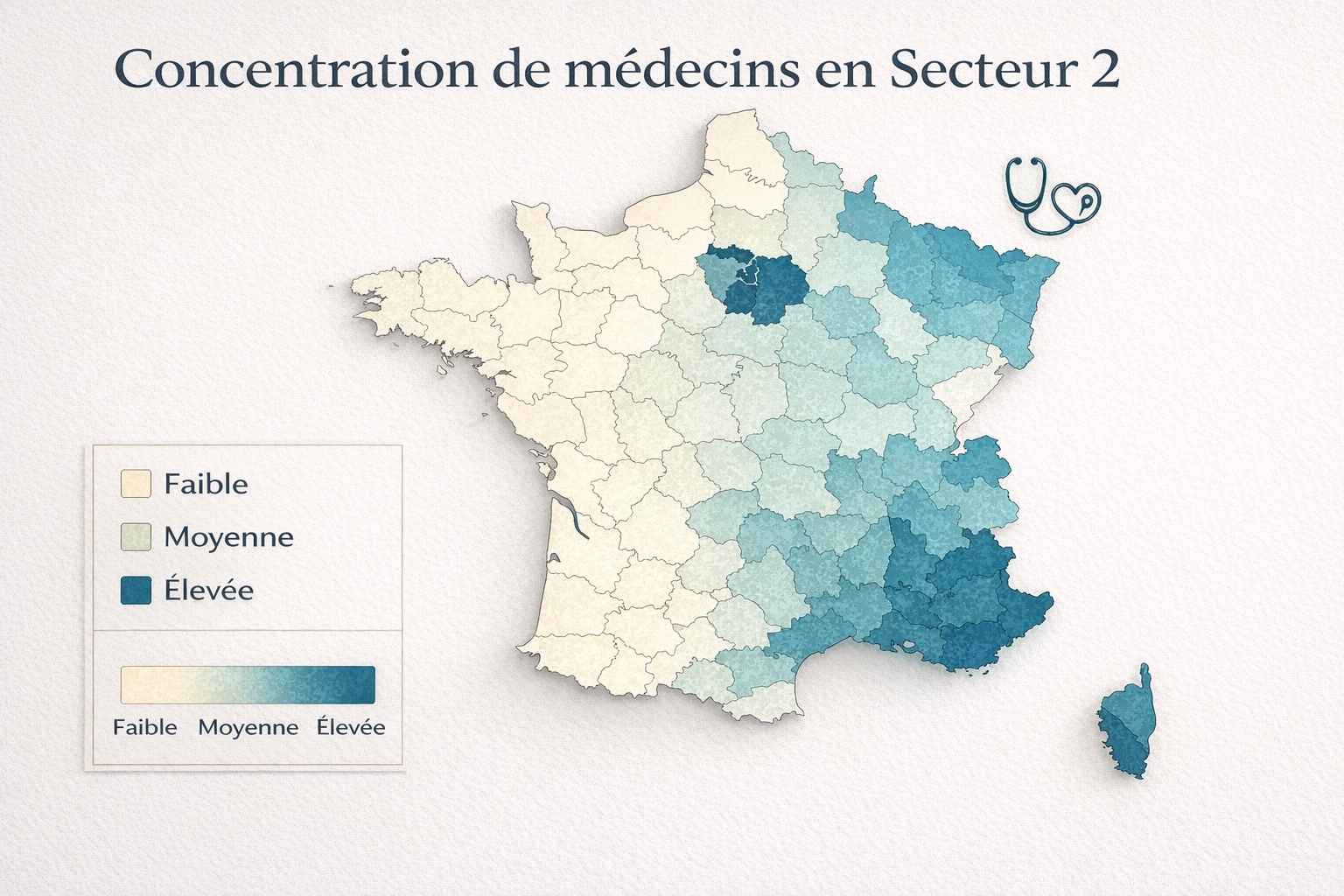

Qu’en est-il de : Médecins non conventionnés ?

Vous habitez le 7ème arrondissement ou Neuilly ? 60% des spécialistes sont en secteur 2 (honoraires libres). Un dermatologue à 100€, un gynécologue à 85€, un gastro-entérologue à 120€… La Sécu rembourse 25€, votre reste à charge explose.

Le forfait « dépassements d’honoraires » devient vital :

- 200€/an minimum si vous consultez 2-3 spécialistes par an

- 400-600€/an si vous avez un suivi régulier (rhumato, cardio, dermato)

Pour certains seniors franciliens, il peut être plus intelligent financièrement de ne pas souscrire de garanties trop élevées. Découvrez quand payer de sa poche est plus intelligent qu’une mutuelle plus chère.

Quels sont les petits forfaits qui sauvent la mise ?

Bas de contention et dispositifs médicaux

Pathologie veineuse chronique ? Les bas de contention de classe 2 (25€ à 70€ la paire) nécessitent un renouvellement régulier. Un forfait de 100 à 150€/an couvre vos besoins annuels.

Perruques et prothèses capillaires

Suite à une chimiothérapie, une perruque de qualité coûte entre 800€ et 2 500€ à Paris. La Sécu rembourse 125€ maximum. Un forfait spécifique de 500 à 1 000€ fait toute la différence.

Réduction mammaire et chirurgie reconstructrice

Même avec accord préalable de la Sécu, le reste à charge peut atteindre 1 500 à 3 000€ en clinique privée (dépassements d’honoraires du chirurgien, anesthésiste). Les forfaits « chirurgie non remboursée » de 1 000 à 2 000€/an deviennent pertinents.

Comment ça marche concrètement en France ?

Le tiers payant et les remboursements

Contrairement aux idées reçues, le tiers payant ne concerne pas les forfaits. Vous avancez les frais, puis la mutuelle vous rembourse dans la limite du forfait annuel.

Délais moyens observés :

- Harmonie Mutuelle : 5 à 10 jours

- MGEN : 7 jours

- Klesia : 8 à 15 jours

- CMIP : 10 jours

- CGRM : 7 à 12 jours

Les plafonds qui changent tout

Un plafond de remboursement monture lunette mutuelle à 150€ ne sert à rien si vous achetez vos lunettes 300€. Privilégiez toujours un forfait global optique (monture + verres) plutôt que des sous-plafonds séparés.

Quels sont les erreurs des débutants (et comment les éviter) ?

Erreur n°1 : Choisir des forfaits énormes « au cas où ». Un célibataire de 35 ans sans problème de vue ne doit PAS payer 40€/mois pour un forfait optique de 500€.

Erreur n°2 : Ignorer la franchise annuelle. Certaines mutuelles déduisent 50 à 100€ par an avant d’activer les forfaits.

Erreur n°3 : Ne pas vérifier les conditions d’ancienneté. Beaucoup de forfaits implants ou chirurgie ne s’activent qu’après 6 à 12 mois de cotisation.

Astuce française : Comparez sur les plateformes comme Assurland ou Lelynx en simulant VOS besoins réels (nombre de paires de lunettes, consultations spécialistes par an).

Quelle est la stratégie gagnante pour 2026 ?

Plutôt que de viser une mutuelle « premium » à 120€/mois avec tous les forfaits possibles, construisez votre couverture sur mesure :

- Identifiez vos 2-3 postes de dépense récurrents (optique + dentaire pour la plupart)

- Calculez votre consommation annuelle réelle des 2 dernières années

- Choisissez des forfaits légèrement au-dessus (marge de 20-30%)

- Ignorez les forfaits que vous n’utilisez jamais (ostéopathie si vous n’y allez pas, médecines douces si vous êtes sceptique)

Résultat : une mutuelle à 60-80€/mois qui couvre réellement vos besoins, plutôt qu’une usine à gaz à 140€/mois dont vous n’exploitez que 40% des garanties.

Dernier conseil parisien : si vous consultez régulièrement à l’Hôpital Américain ou à la Clinique du Mousseau (établissements hors convention), vérifiez que vos forfaits s’appliquent bien aux dépassements dans ces structures privées.

Les forfaits mutuelle ne sont pas un luxe, mais un investissement calculé pour éviter que votre reste à charge ne grignote 200 à 500€ de votre budget annuel. L’essentiel ? Payer uniquement pour ce que vous utilisez vraiment, et ajuster chaque année selon l’évolution de vos besoins santé.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.