Vous avez 5 500 € à mettre de côté pour vos obsèques. Deux options : une garantie obsèques à 45 €/mois, ou 45 €/mois sur un Livret A.

Avec la garantie, vos proches touchent 5 500 € garantis dès le premier jour, même après 6 mois de cotisation (540 € versés). Avec le Livret A, ils touchent ce qu’il y a dessus. 540 € après 6 mois. Ou 5 500 € après 10 ans. À condition que vous n’ayez pas tapé dedans.

Quelle solution choisir ? Ça dépend de votre âge, discipline financière, et tolérance au risque. Aujourd’hui, je vais vous montrer les avantages et inconvénients de chaque solution.

C’est quoi une garantie obsèques ?

La garantie obsèques, c’est un contrat d’assurance. Vous cotisez tous les mois, un capital fixe est garanti pour les obsèques, peu importe quand vous décédez.

Les caractéristiques clés

- Capital garanti : 3 000 à 8 000 € généralement

- Cotisation fixe : Ex : 45 €/mois pour 5 500 €

- Versement rapide : 48-72h après décès

- Revalorisation : +1 à 2%/an

- Sans questionnaire médical : 50-80 ans

L’avantage : Même si vous décédez après avoir versé seulement 1 000 €, vos proches touchent les 5 500 € complets. C’est l’assurance : mutualisation du risque.

C’est quoi l’épargne bancaire ?

Simple : vous mettez de l’argent de côté sur un compte dédié aux obsèques. Pas d’assureur. Juste votre discipline.

Les supports possibles

- Livret A : Plafond 22 950 €, taux 3% (2026), exonéré d’impôts

- LDD : Plafond 12 000 €, même taux

- Assurance-vie : 2-4% rendement, capital bloqué temporairement

- Compte épargne : 0,5-1%, flexible

Le fonctionnement

45 €/mois sur Livret A pendant 10 ans : – Capital versé : 5 400 € – Intérêts (3%/an) : ~600 € – Total : 6 000 €

Vos proches récupèrent ce montant. Ni plus, ni moins. Sauf si vous avez dépensé entre-temps.

Quel est le comparatif complet ?

| Critère | Garantie obsèques | Épargne bancaire |

| Si décès précoce | TOTAL garanti | Ce qui est épargné |

| Si décès tardif | Fixe (+ revalorisation) | Potentiellement supérieur |

| Disponibilité | Bloqué jusqu’au décès | Disponible à tout moment |

| Discipline | Forcée (prélèvement) | Personnelle (risque) |

| Frais | 5-10% cotisations | Aucun (Livret A) |

| Rendement | +1-2%/an | 3% (Livret A) |

| Délai versement | 48-72h | Immédiat |

L’exemple concret

Personne de 60 ans, 45 €/mois

Décès à 62 ans (2 ans) : – Garantie : 5 500 € (cotisé 1 080 €) – Livret A : 1 100 € – +4 400 € pour garantie

Décès à 75 ans (15 ans) : – Garantie : 6 200 € – Livret A : 8 600 € – +2 400 € pour épargne

Plus vous vivez, plus l’épargne devient avantageuse. Mais si décès tôt, la garantie protège mieux.

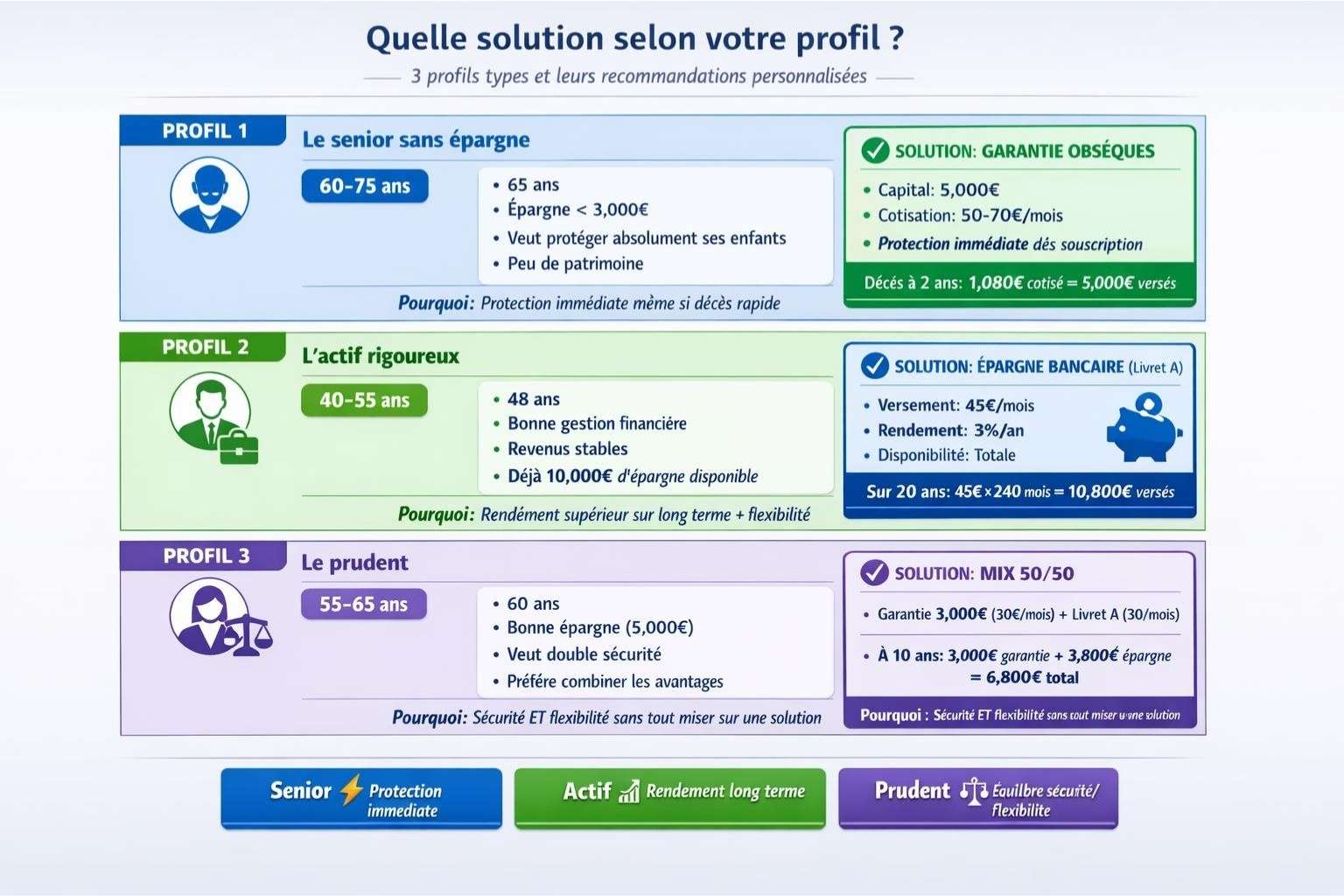

Quels sont les 3 profils et leur solution ?

Profil 1 : Senior sans épargne (60-75 ans)

Situation : 65 ans, <3 000 € épargne

Solution : Garantie obsèques

Pourquoi : ✅ Protection immédiate

✅ Capital garanti

✅ Discipline forcée

Profil 2 : Actif rigoureux (40-55 ans)

Situation : 48 ans, bonne gestion, 10 000 € épargne

Solution : Épargne Livret A

Pourquoi : ✅ Rendement supérieur

✅ Aucun frais

✅ Flexibilité

Sur 20 ans : 14 700 € disponibles

Profil 3 : Prudent (55-65 ans)

Situation : 60 ans, bonne épargne, veut double sécurité

Solution : Mix

- Garantie 3 000 € (30 €/mois)

- Livret A (30 €/mois)

Quels sont les 4 erreurs à éviter ?

Erreur 1 : Épargne sans discipline

Vous dépensez votre épargne obsèques 5 fois en 3 ans.

Solution : Pas discipliné ? → Garantie (prélèvement auto)

Erreur 2 : Garantie à 40 ans

30 ans de cotisation = 14 400 € pour capital de 6 000 €.

Solution : Épargne avant 55 ans, garantie après 60 ans

Erreur 3 : Tout sur assurance-vie

Capital bloqué 3-6 mois. Pompes funèbres veulent paiement sous 10 jours.

Solution : Gardez 2 000 € sur Livret A pour urgence

Erreur 4 : Garantie + épargne égales

120 €/mois total = sur-cotisation.

Solution : Choisissez l’un ou l’autre, ou mix équilibré

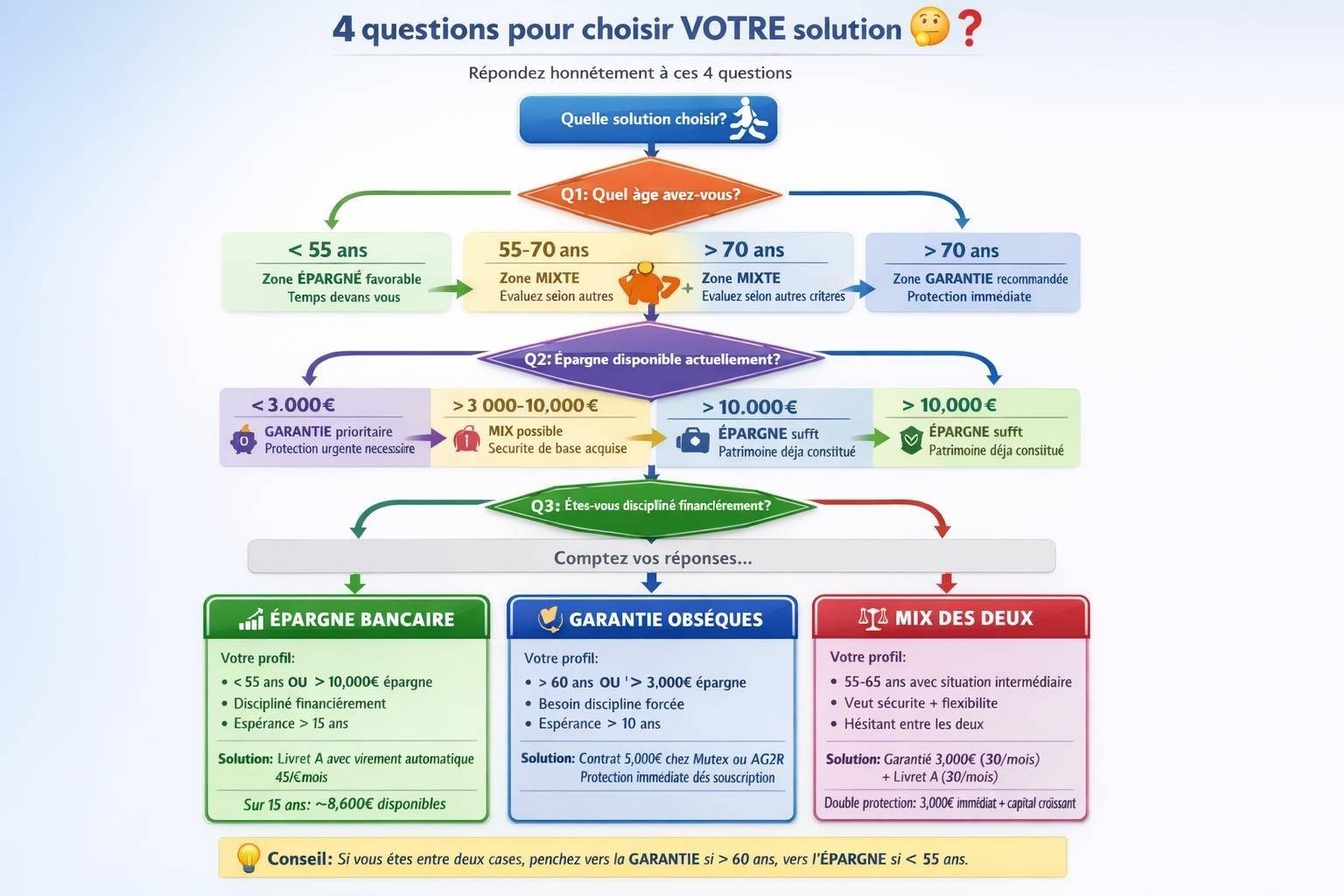

Comment décider : les 4 questions ?

1. Quel âge ?

- <55 ans → Épargne

- 55-70 ans → Garantie ou mix

- >70 ans → Garantie

2. Épargne disponible ?

- <3 000 € → Garantie

- 3 000-10 000 € → Mix

- >10 000 € → Épargne

3. Discipliné ?

- Oui → Épargne

- Bof → Garantie

4. Temps devant moi ?

- >15-20 ans → Épargne

- <10 ans → Garantie

Exemple : 62 ans, 5 000 € épargne, discipliné, 18 ans → Mix

Si vous hésitez ou avez déjà une garantie, consultez [lien-vers-article-satellite-Contrat obsèques : Les 5 pièges à éviter absolument (+ checklist vérification)].

Pour une vision complète, [lien-vers-article-pilier-Assurance Obsèques 2026 : Le guide complet pour payer moins cher et protéger ses proches] répond à tout.

Que faut-il retenir ?

Les 5 points clés :

- Garantie = protection immédiate, idéale si décès 5-10 ans ou manque discipline

- Épargne = rendement supérieur, idéale si <55 ans et discipliné

- Mix = sécurité + flexibilité

- Âge critique : <55 → épargne / >60 → garantie / Entre → mix

- Erreur fatale : Épargne sans discipline = tout dépenser

Votre action :

- Répondez aux 4 questions

- Calculez votre budget mensuel

- Si garantie : comparez 3 devis

- Si épargne : ouvrez Livret A + virement auto

- Si mix : répartissez (60% garantie + 40% épargne)

Peu importe votre choix entre garantie obsèques ou épargne. Ce qui compte, c’est d’avoir mis quelque chose de côté. Que vos enfants n’aient pas à sortir 5 500 € en urgence pendant qu’ils vous pleurent. Et ça vaut bien 45 € par mois, non ?

Lire aussi

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.