Vous avez une vieille Clio qui a 12 ans et 180 000 km au compteur ? Vous roulez peu et votre caisse vaut à peine 2 000 € sur Leboncoin ? Pourquoi continuer à payer une assurance tous risques à 900 € par an alors qu’une assurance au tiers à 350 € ferait parfaitement l’affaire ? Beaucoup de conducteurs paient trop cher par peur ou par méconnaissance. L’assurance au tiers suffit dans bien plus de situations qu’on ne le croit. Entre 200 € et 500 € par an selon votre profil, c’est la formule la moins chère du marché. Mais attention, ce n’est pas fait pour tout le monde. On vous explique précisément pour quels types de voitures et quels profils de conducteurs l’assurance au tiers est suffisante, et surtout quand il vaut mieux éviter.

Qu’est-ce que l’assurance au tiers exactement ?

La couverture minimale obligatoire

L’assurance au tiers, aussi appelée responsabilité civile (RC), c’est le strict minimum légal pour rouler en France. Elle couvre uniquement les dégâts que vous causez aux autres : blessures, dommages matériels, préjudices.

Concrètement, si vous rentrez dans la voiture de quelqu’un, l’assurance au tiers paie les réparations de l’autre véhicule, les frais médicaux des blessés, et tous les préjudices causés. Par contre, votre propre voiture ? Pas un centime. C’est pour votre pomme.

La RC est obligatoire par la loi. Rouler sans cette couverture, c’est risquer 3 750 € d’amende, confiscation du véhicule, suspension de permis, et en cas d’accident, vous payez tout de votre poche.

Ce qui est couvert (et surtout ce qui ne l’est pas)

Ce que l’assurance au tiers couvre :

- Les dommages corporels et matériels causés à autrui

- Les dégâts causés par vos passagers

- Souvent : protection juridique basique

- Parfois : défense pénale et recours

Ce que l’assurance au tiers NE couvre PAS :

- Les dégâts sur votre propre véhicule (accident responsable)

- Le vol de votre voiture

- L’incendie

- Le bris de glace (pare-brise fissuré)

- Les catastrophes naturelles sur votre véhicule

- Le vandalisme ou les actes de malveillance

En gros, si vous plantez votre caisse dans un platane et que c’est votre faute, vous assumez la casse. L’assurance ne vous file rien.

Les options qu’on peut ajouter

Certains assureurs proposent des options à la carte pour personnaliser votre tiers :

- Assistance dépannage 0 km : 50-80 € par an

- Protection du conducteur : 80-150 € par an (couvre vos blessures en accident responsable)

- Prêt de véhicule : inclus ou 30-50 € par an

Attention à ne pas trop charger la barque : avec toutes les options, vous pouvez atteindre le prix d’un tiers étendu qui offre plus de garanties de base [lien-vers-article-satellite-(Tiers Étendu : Le Compromis Intelligent Entre Économie et Protection)].

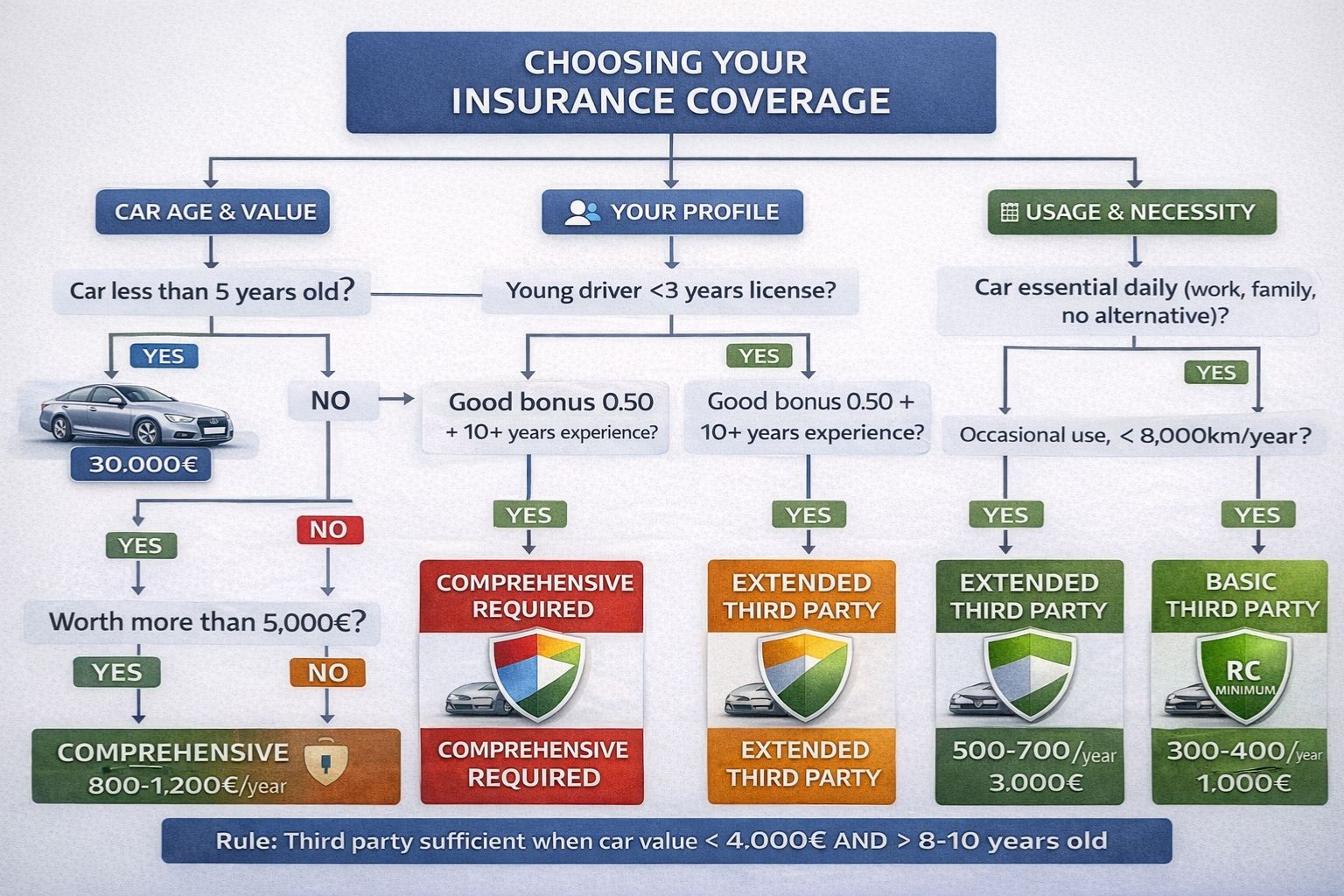

Pour quels types de voitures l’assurance au tiers est-elle suffisante ?

Les voitures de plus de 8-10 ans avec forte décote

C’est le critère numéro un. Si votre voiture a plus de 8-10 ans et vaut moins de 3 000 € à 4 000 € sur le marché, l’assurance au tiers est largement suffisante.

Pourquoi ? Parce que même avec une assurance tous risques, en cas d’accident responsable, l’assureur applique une décote pour vétusté. Votre Renault Mégane de 2012 valait 5 000 € neuve ? Après décote, l’indemnisation tournera autour de 2 000-2 500 €. Et si votre franchise est de 500 €, vous touchez 1 500-2 000 €.

Ça vaut le coup de payer 600-800 € de plus par an en tous risques pour récupérer 1 500 € une fois tous les… jamais si vous n’avez pas d’accident ? Le calcul est vite fait.

Exemples de voitures où le tiers suffit :

- Peugeot 206/207/208 de plus de 10 ans

- Renault Clio/Mégane 2008-2012

- Citroën C3/C4 d’occasion avec gros kilométrage

- Volkswagen Golf IV ou V

- Toute voiture valant moins de 3 000 €

Les voitures achetées cash (pas de crédit en cours)

Si vous avez acheté votre voiture comptant sans crédit auto, vous êtes libre de choisir l’assurance que vous voulez. Personne ne vous impose le tous risques.

Par contre, si vous avez un crédit auto ou un leasing en cours, la banque ou la société de financement exige généralement une assurance tous risques pour protéger leur investissement. Dans ce cas, pas le choix.

Les seconds véhicules ou voitures très peu utilisées

Vous avez une voiture qui dort au garage la semaine et ne sort que le week-end ? Un second véhicule que vous utilisez occasionnellement ? L’assurance au tiers suffit largement.

Si vous roulez moins de 5 000 km par an, le risque d’accident est statistiquement faible. Mieux vaut économiser sur l’assurance et mettre l’argent de côté au cas où.

Pour optimiser encore plus, regardez du côté de l’assurance au kilomètre ou de l’assurance weekend qui peuvent être encore moins chères [lien-vers-article-satellite-(Basculer du Tous Risques au Tiers : Le Calcul pour Savoir Quand C’est Rentable)].

Pour quels profils de conducteurs le tiers est-il adapté ?

Les conducteurs expérimentés avec bon bonus

Si vous avez plus de 10 ans de permis, un bonus de 0.50, et aucun sinistre responsable depuis des années, vous êtes un conducteur à faible risque. Statistiquement, vous avez peu de chances d’avoir un accident responsable.

Dans ce cas, l’assurance au tiers peut suffire si votre voiture n’est pas récente. Vous économisez 400 € à 600 € par an que vous pouvez mettre de côté. Au bout de 5 ans sans accident, vous avez économisé 2 000-3 000 €, largement de quoi racheter une voiture d’occasion si jamais vous plantez la vôtre.

C’est le principe de l’auto-assurance : vous prenez le risque calculé de ne pas être couvert sur vos propres dommages, mais vous économisez suffisamment pour pouvoir assumer financièrement un pépin.

Les petits rouleurs (moins de 8 000 km/an)

Vous habitez en ville et prenez le métro pour aller bosser ? Votre voiture sert juste aux courses du week-end et aux vacances ? Vous faites moins de 8 000 km par an ?

Plus vous roulez peu, moins vous avez de risques d’accident. L’assurance au tiers devient d’autant plus pertinente. Certains assureurs proposent même des tarifs dégressifs si vous déclarez un faible kilométrage annuel.

Les conducteurs avec plusieurs véhicules

Si vous possédez deux voitures ou plus, il est souvent intelligent d’assurer la plus ancienne ou la moins chère en assurance au tiers uniquement.

Exemple classique : vous avez une voiture récente que vous assurez tous risques (celle que vous utilisez tous les jours), et une vieille caisse ou une voiture de collection que vous sortez occasionnellement. Pas besoin de tous risques sur les deux.

Certains assureurs proposent des réductions multi-véhicules si vous assurez plusieurs autos chez eux.

Les budgets serrés : étudiants, jeunes actifs, retraités

Quand le budget est contraint, l’assurance au tiers permet de rouler légalement sans se ruiner. C’est particulièrement vrai pour :

Les étudiants : Avec une vieille caisse achetée 1 500 €, payer 800 € par an en tous risques n’a aucun sens. L’assurance au tiers à 300-400 € par an est bien plus cohérente.

Les jeunes actifs en premier emploi : Le budget est serré, la voiture est d’occasion… Le tiers suffit en attendant de gagner mieux et d’acheter une voiture plus récente.

Les retraités avec petite pension : Vous roulez peu, votre voiture a 12 ans, vous êtes prudent… Le tiers est parfait et vous fait économiser plusieurs centaines d’euros par an.

Les situations où l’assurance au tiers n’est PAS suffisante

Voiture récente ou de valeur (moins de 5 ans)

Si votre voiture a moins de 5 ans ou vaut plus de 8 000-10 000 €, l’assurance au tiers est une mauvaise idée. En cas d’accident responsable, vous perdez un investissement conséquent.

Une voiture neuve ou récente se déprécie vite les premières années (20-30% la première année). Mais elle conserve quand même une valeur importante. La protéger avec une assurance tous risques est indispensable [lien-vers-article-satellite-(Tous Risques : Dans Quels Cas C’est Vraiment Indispensable ou Superflu)].

Généralement, on recommande de garder le tous risques au moins 5 ans sur une voiture neuve, puis de basculer progressivement vers le tiers étendu puis le tiers selon la décote.

Zones à risque élevé : vols, vandalisme, intempéries

Vous habitez en région parisienne, en centre-ville, ou dans une zone connue pour les vols de voiture ou le vandalisme ? L’assurance au tiers ne vous protège ni contre le vol ni contre les dégradations.

Même avec une vieille caisse, perdre son unique moyen de transport du jour au lendemain à cause d’un vol ou d’un incendie criminel, c’est galère. Dans ces zones, au minimum un tiers étendu avec garantie vol/incendie est recommandé.

Pareil si vous habitez dans une région sujette aux intempéries (grêle dans le Sud-Ouest, inondations dans le Sud-Est) : la garantie catastrophes naturelles du tiers étendu peut sauver votre voiture.

Conducteurs novices ou avec historique d’accidents

Si vous avez le permis depuis moins de 3 ans ou si vous avez eu plusieurs accidents responsables récemment, vous êtes statistiquement plus à risque.

Dans ce cas, même avec une vieille voiture, l’assurance au tiers peut être risquée. Vous avez plus de chances d’avoir un accident et de perdre votre véhicule. Mieux vaut investir dans un tiers étendu ou même un tous risques avec franchise élevée.

Voiture indispensable au quotidien (travail, famille)

Si votre voiture est indispensable pour aller bosser tous les jours, emmener les enfants à l’école, ou si vous n’avez pas d’alternative (pas de transports en commun, zone rurale), perdre votre véhicule du jour au lendemain serait catastrophique.

Dans ce cas, même une vieille caisse mérite d’être mieux protégée. Perdre 3 000 € de valeur de voiture, c’est une chose. Mais se retrouver sans moyen de transport et devoir racheter une autre voiture en urgence (souvent plus cher et moins bien), c’est pire.

Au minimum, ajoutez une garantie vol/incendie via un tiers étendu.

Crédit ou leasing en cours

On l’a dit plus haut : si vous avez un crédit auto, un leasing (LOA), ou une location longue durée (LLD), la banque ou le loueur exige généralement une assurance tous risques.

C’est écrit dans le contrat. Vous n’avez pas le choix, même si la voiture perd de la valeur. Tant que le crédit n’est pas soldé, vous devez maintenir le tous risques.

Quand l’assurance au tiers devient-elle vraiment rentable ?

La règle des 10% de la valeur du véhicule

Une règle simple à retenir : si la prime annuelle tous risques représente plus de 10% de la valeur de votre voiture, c’est le moment de basculer au tiers.

Exemple concret :

- Votre voiture vaut 3 000 €

- Votre assurance tous risques coûte 700 € par an

- 700 € représente 23% de 3 000 €

- C’est beaucoup trop, passez au tiers

Avec le tiers à 300 € par an, vous économisez 400 € par an. Au bout de 7-8 ans sans accident, vous avez économisé le prix de la voiture. Même si vous la plantez, vous êtes gagnant sur le long terme.

L’équation franchise + vétusté

Même en tous risques, il faut prendre en compte la franchise (ce que vous payez de votre poche) et la décote pour vétusté appliquée par l’assureur.

Sur une voiture de 10 ans valant 3 500 € :

- Franchise tous risques : 500 €

- Décote vétusté : 30-40%

- Indemnisation réelle en cas d’accident total : 1 500-2 000 €

Vous payez 700 € par an pour récupérer au mieux 1 500-2 000 € une fois. Ça prend 2-3 ans pour que le tous risques soit « rentabilisé »… si vous avez un accident. Si vous n’en avez pas, vous perdez 700 € par an pour rien.

Avec le tiers à 300 € par an, même si vous perdez la voiture, vous aurez économisé 400 € par an. Au bout de 5 ans, c’est 2 000 € dans votre poche.

L’auto-assurance : mettre l’économie de côté

Le principe de l’auto-assurance, c’est de mettre de côté chaque année l’argent économisé en choisissant le tiers plutôt que le tous risques.

Vous économisez 400 € par an ? Mettez cette somme sur un livret A ou une assurance vie. Au bout de 5 ans sans accident, vous avez 2 000 € + intérêts. Largement de quoi racheter une voiture d’occasion si jamais vous plantez la vôtre.

C’est un pari calculé, mais statistiquement gagnant si vous êtes bon conducteur avec un bon bonus et peu de kilométrage annuel.

L’assurance au tiers suffit pour bien plus de situations qu’on ne le croit. Si votre voiture a plus de 8-10 ans, vaut moins de 3 000-4 000 €, que vous roulez peu et avez un bon profil conducteur, c’est clairement la formule la plus intelligente économiquement. Vous économisez entre 300 € et 600 € par an par rapport à un tous risques, soit 1 500 € à 3 000 € sur 5 ans. Largement de quoi absorber une casse totale si jamais elle arrive.

Par contre, le tiers n’est pas adapté si votre voiture est récente (moins de 5 ans), vaut plus de 8 000-10 000 €, si vous habitez dans une zone à risque vol/vandalisme, ou si le véhicule est indispensable à votre quotidien sans alternative. Dans ces cas, au minimum un tiers étendu avec garantie vol/incendie/bris de glace est recommandé.

L’important, c’est de faire le calcul personnalisé selon votre situation : valeur réelle de la voiture, votre profil de conducteur, votre kilométrage annuel, et surtout votre capacité financière à absorber une perte totale du véhicule. Si perdre 3 000 € du jour au lendemain ne vous met pas dans le rouge, le tiers est fait pour vous. Si ça vous mettrait en difficulté, mieux vaut payer un peu plus cher pour dormir tranquille [lien-vers-article-pilier-(Tous Risques ou Tiers : Le Comparatif Détaillé pour Choisir la Bonne Formule)].

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.