Vous pensez être bien couvert avec votre assurance tous risques ? Mauvaise nouvelle : si vous avez un accident grave dont vous êtes responsable et que vous finissez à l’hôpital avec des séquelles, votre assurance auto de base ne paie rien pour vous. Zéro. La responsabilité civile couvre les autres, pas vous. Les tous risques couvrent votre voiture, pas votre corps. La garantie dommages corporels conducteur, c’est celle qui vous indemnise en cas de blessures, d’invalidité ou pire. Et pourtant, 40% des conducteurs français ne l’ont pas ou ont des plafonds ridicules. On va vous expliquer pourquoi c’est probablement la garantie la plus importante de toutes, et comment ne pas se faire avoir avec des plafonds de misère.

Qu’est-ce que couvre exactement la garantie du conducteur ?

Les dommages corporels que vous subissez

Cette garantie intervient quand vous, le conducteur, êtes blessé dans un accident de voiture. Elle couvre :

- Les frais médicaux non remboursés par la Sécu (soins, rééducation, appareillage)

- L’incapacité temporaire (perte de revenus pendant l’arrêt de travail)

- L’invalidité permanente (si vous gardez des séquelles définitives)

- Le préjudice esthétique (cicatrices, défiguration)

- Le préjudice d’agrément (impossibilité de pratiquer vos loisirs)

- Le préjudice professionnel (perte d’emploi, reconversion)

- Le décès (capital versé aux ayants droit)

Sans cette garantie, si vous vous plantez tout seul contre un arbre et que vous finissez en fauteuil roulant, vous ne touchez rien de votre assurance auto. Juste la Sécu et votre mutuelle, point.

La grande différence avec la Sécurité sociale

La Sécu rembourse les soins médicaux de base, c’est vrai. Mais elle ne compense pas :

- Votre perte de revenus au-delà des indemnités journalières (souvent 50% du salaire)

- Les aménagements de votre logement ou véhicule si handicap

- L’aide à domicile nécessaire

- Les préjudices moraux et d’agrément

- La perte de chance professionnelle

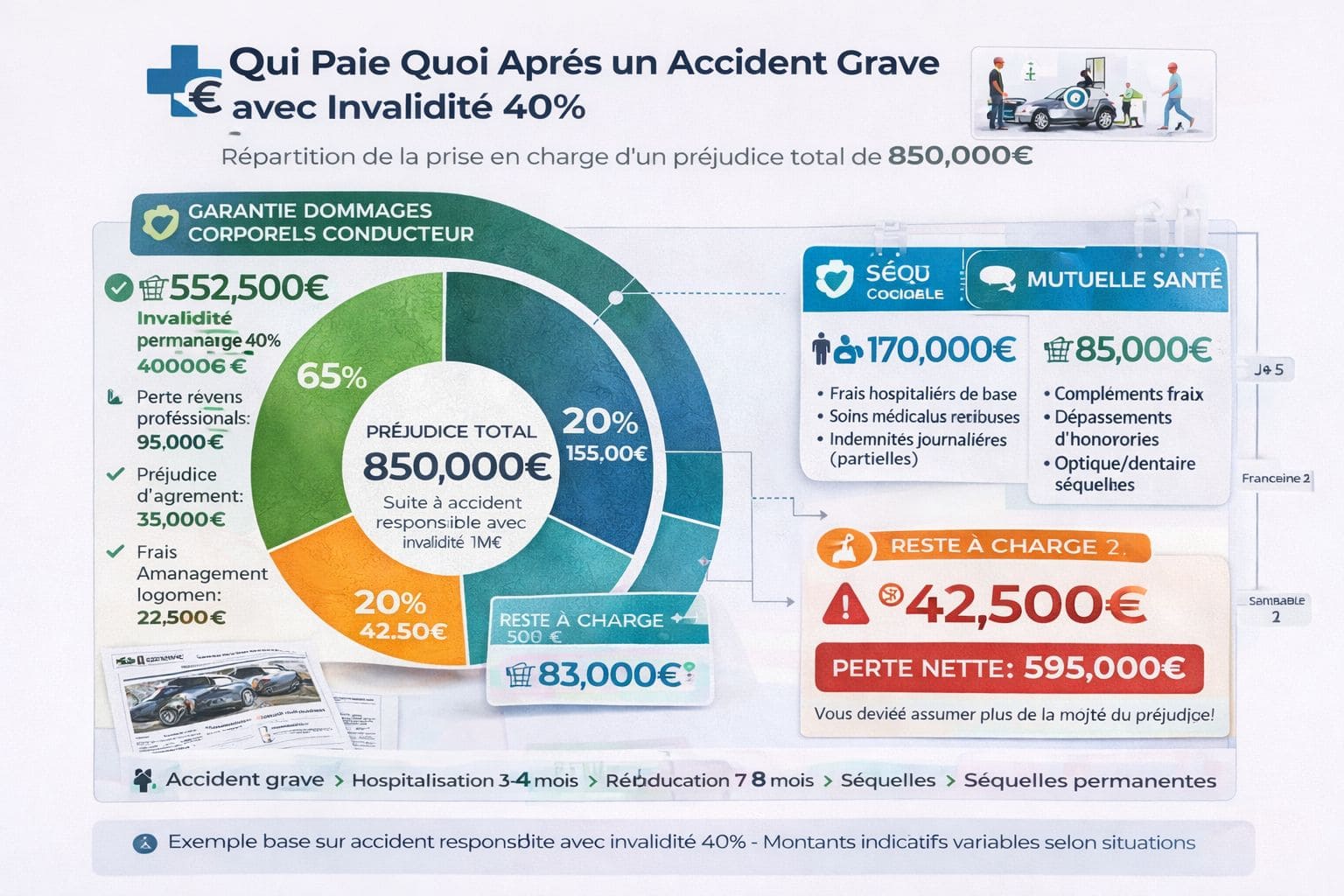

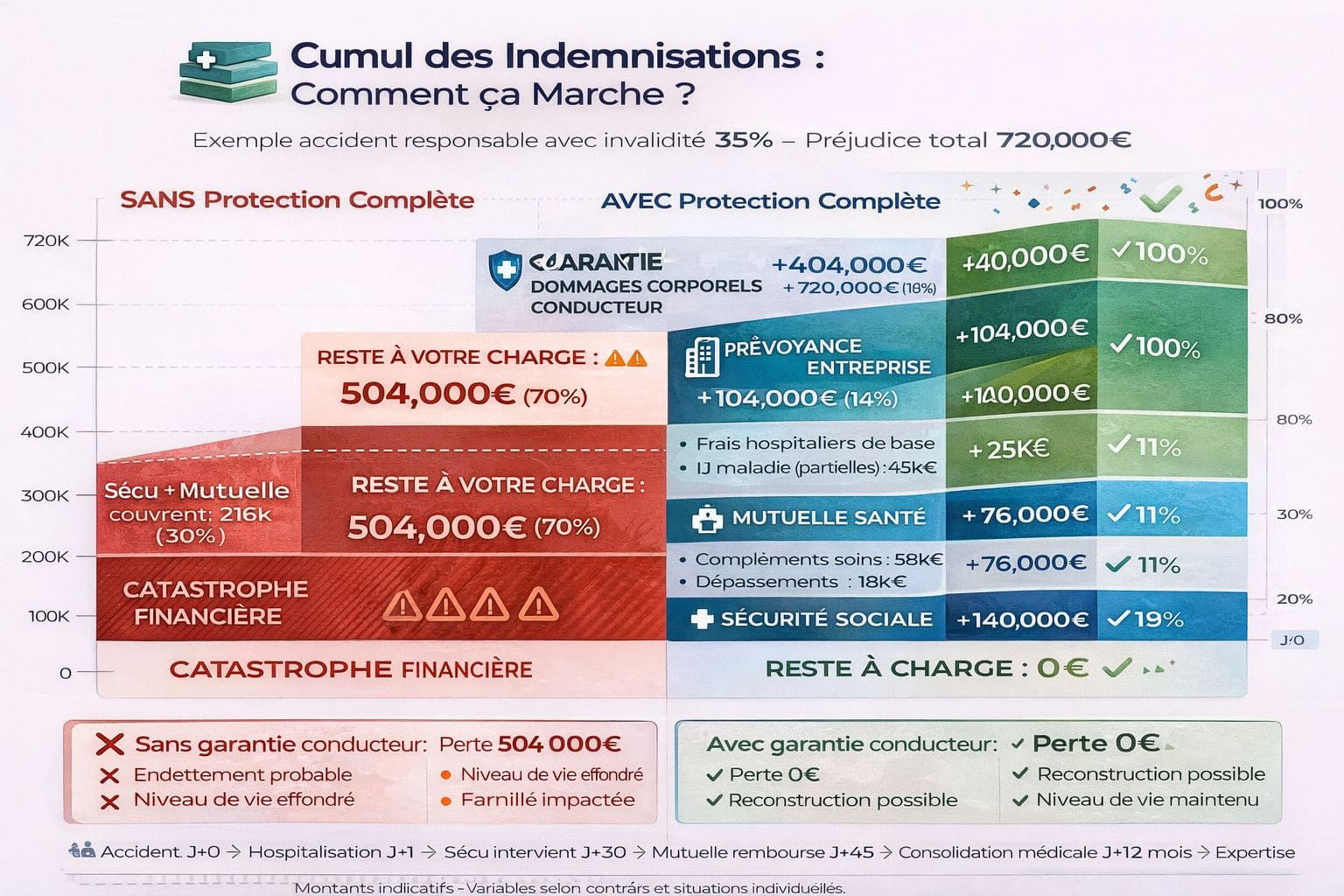

Une invalidité à 50% suite à un accident, c’est facilement 500 000 à 1 million d’euros de préjudice global sur une vie. La Sécu en couvre 10 à 15%. Le reste, c’est à vous de l’assumer… sauf si vous avez la garantie conducteur avec de bons plafonds.

Pourquoi tant de gens n’ont pas cette garantie ?

Elle n’est pas obligatoire

Contrairement à la responsabilité civile, la garantie conducteur est optionnelle. Résultat : beaucoup de gens l’ignorent complètement ou pensent que ce n’est pas nécessaire.

Les assureurs ne la mettent pas toujours en avant parce qu’elle coûte cher à indemniser. Ils préfèrent vous vendre des options bris de glace ou vol qui leur coûtent moins.

Elle est souvent mal expliquée au moment de la souscription

Quand vous signez votre contrat, l’assureur parle de « tous risques » et vous pensez être couvert pour tout. Sauf que les tous risques, c’est pour la voiture, pas pour vous.

La garantie conducteur, c’est une ligne à part, souvent noyée dans 40 pages de conditions générales. Beaucoup découvrent qu’ils ne l’ont pas le jour de l’accident. Trop tard.

Le coût dissuade certains conducteurs

La garantie conducteur coûte environ 80 à 200 euros par an selon votre âge, votre profil et les plafonds choisis. Sur une assurance à 700 euros annuels, ça représente 10 à 25% de plus.

Beaucoup se disent « je fais gaffe, ça n’arrivera pas ». Sauf que statistiquement, 1 conducteur sur 200 a un accident avec blessures corporelles chaque année. Sur 40 ans de conduite, vous avez 20% de chances que ça vous tombe dessus.

Quels sont les situations où elle vous sauve (littéralement) ?

Accident responsable : vous êtes le seul blessé

Scénario classique : vous perdez le contrôle de votre véhicule, sortie de route, choc contre un poteau. Vous êtes responsable à 100%, pas de tiers impliqué.

Sans garantie conducteur :

- Votre RC ne paie rien (pas de tiers à indemniser)

- Vos tous risques paient votre voiture

- Vos frais médicaux : Sécu + mutuelle, c’est tout

- Vos 6 mois d’arrêt de travail à mi-salaire : vous perdez 15 000 euros nets

- Votre invalidité de 30% : aucune compensation de l’assurance auto

Avec garantie conducteur (plafond 1 million) :

- Indemnisation complète de la perte de salaire

- Capital invalidité proportionnel (30% de 1 million = 300 000 euros)

- Frais médicaux complémentaires couverts

À Bordeaux, un conducteur de 38 ans a percuté un arbre à 70 km/h suite à un malaise. Fractures multiples, 4 mois d’hospitalisation, séquelles permanentes au genou (invalidité 25%). Avec sa garantie conducteur plafonnée à 800 000 euros, il a touché 220 000 euros. Sans cette garantie, il aurait tout perdu.

Accident partagé : vous êtes partiellement responsable

Vous êtes responsable à 40% d’un accident. L’autre conducteur est responsable à 60%.

L’assureur de l’autre vous indemnise à hauteur de 60% de vos préjudices. Les 40% restants, c’est votre part de responsabilité.

Votre garantie conducteur prend en charge ces 40% que personne d’autre ne paie. Sans elle, vous assumez cette part.

Accident avec délit de fuite : le responsable a disparu

Vous êtes percuté par un véhicule qui prend la fuite. Impossible de l’identifier.

Le Fonds de Garantie des Assurances Obligatoires (FGAO) intervient, mais seulement si vous n’êtes pas responsable et que le véhicule n’est pas identifié.

Si vous avez une part de responsabilité ou que le tiers n’est pas assuré, votre garantie conducteur complète l’indemnisation.

Quels sont les exclusions et limitations à connaître absolument ?

Les plafonds : le vrai piège

Attention, toutes les garanties conducteur ne se valent pas. Les plafonds varient énormément :

- Plafonds bas : 100 000 à 300 000 euros (souvent dans les contrats économiques)

- Plafonds moyens : 500 000 à 1 million d’euros (correct)

- Plafonds élevés : 1,5 à 3 millions d’euros (recommandé)

Un accident grave avec invalidité lourde, c’est facilement 800 000 à 1,5 million d’euros de préjudice. Avec un plafond à 300 000 euros, vous êtes très mal couvert.

Les exclusions classiques

La garantie conducteur ne joue jamais pour :

- Conduite en état d’ivresse (>0,5 g/l) ou sous stupéfiants

- Délit de fuite commis par vous

- Tentative de suicide ou blessure volontaire

- Usage non conforme (compétition, rallye)

- Absence de permis valide

Ces exclusions sont légales et systématiques.

La franchise d’invalidité

Beaucoup de contrats appliquent une franchise d’invalidité :

- Vous n’êtes indemnisé que si votre taux d’invalidité dépasse 5 ou 10%

- En dessous, vous ne touchez rien au titre de l’invalidité permanente

Vérifiez ce seuil dans votre contrat. Plus il est bas, mieux c’est.

Comment bien choisir sa garantie du conducteur ?

Les plafonds recommandés selon votre situation

Si vous êtes salarié ou indépendant avec revenus élevés (>40 000€/an) :

- Plafond minimum : 1,5 million d’euros

- Idéal : 2 à 3 millions d’euros

Si vous avez des revenus moyens (25 000 à 40 000€/an) :

- Plafond minimum : 1 million d’euros

- Correct : 1,5 million

Si vous êtes étudiant, retraité ou faibles revenus :

- Plafond minimum : 500 000 euros

- Acceptable : 800 000 euros

Plus vous avez de responsabilités familiales et financières, plus le plafond doit être élevé.

Les options à ajouter

Certaines garanties conducteur proposent des extensions intéressantes :

- Capital décès majoré : pour protéger vos proches (200 000 à 500 000 euros)

- Indemnisation sans franchise d’invalidité : dès 1% d’invalidité

- Barème judiciaire : indemnisation selon les montants de justice (plus généreux que les barèmes assureurs)

- Passagers couverts : vos proches transportés aussi indemnisés

Ces options coûtent 30 à 80 euros de plus par an mais valent vraiment le coup.

Le coût réel selon l’âge

La prime varie beaucoup selon votre âge :

- 18-25 ans : 150 à 300 euros/an (risque élevé)

- 26-50 ans : 80 à 150 euros/an (risque modéré)

- 51-70 ans : 100 à 180 euros/an (risque faible mais enjeux plus élevés)

- 70 ans et + : 150 à 250 euros/an (risque qui remonte)

C’est pas donné, mais rapporté au risque couvert (des centaines de milliers d’euros), c’est largement rentable.

Est-ce que d’autres assurances peuvent compenser ?

L’assurance vie et la prévoyance

Si vous avez une assurance décès-invalidité (GAV – Garantie des Accidents de la Vie ou prévoyance entreprise), elle peut compléter. Mais attention :

- Elle ne couvre pas forcément les accidents de circulation

- Les plafonds sont souvent plus bas

- Elle ne remplace pas la garantie conducteur

La mutuelle d’entreprise

Votre mutuelle rembourse les soins médicaux au-delà de la Sécu, mais elle ne compense jamais :

- La perte de revenus au-delà des IJ de la Sécu

- Le préjudice d’invalidité

- Le préjudice d’agrément

C’est complémentaire, pas suffisant.

Pour une vision complète de toutes les garanties essentielles et comment les articuler, consultez notre guide Garanties assurance auto : Le guide complet de toutes les protections 2026. Et si vous voulez comprendre comment optimiser votre couverture globale, notre article Protection juridique : dans quels litiges elle intervient concrètement vous donnera d’autres clés.

La garantie dommages corporels conducteur, c’est clairement celle que vous ne devez jamais négliger. Vous pouvez rouler avec une vieille caisse assurée au tiers, mais gardez une garantie conducteur avec un plafond correct. Parce que votre voiture, vous pouvez la remplacer pour 5 000 ou 10 000 euros. Votre intégrité physique et votre capacité à travailler, ça n’a pas de prix. Un accident grave qui vous laisse avec 40% d’invalidité permanente, c’est toute votre vie qui bascule. Sans garantie conducteur solide, vous vous retrouvez dans la merde financièrement en plus d’être handicapé. Alors oui, ça coûte 100 à 200 euros de plus par an. Mais c’est probablement les euros les mieux investis de toute votre assurance. Vérifiez votre contrat maintenant, et si vous avez un plafond à 300 000 euros ou moins, montez-le à au moins 1 million. Ça peut vous sauver la vie, littéralement.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.