Alors là, on attaque un sujet qui fait souvent peur aux travailleurs indépendants : le fonctionnement de la mutuelle TNS. Entre les taux de remboursement, les bases Sécu, les dépassements d’honoraires… franchement, c’est pas évident de s’y retrouver quand on débute.

Mais rassurez-vous, c’est pas si compliqué une fois qu’on a pigé les bases. Et c’est justement ce qu’on va voir ensemble dans cet article : comment ça marche concrètement, comment vous êtes remboursé, et surtout comment optimiser tout ça pour en avoir vraiment pour votre argent.

Parce que entre nous, payer une mutuelle tous les mois sans savoir exactement ce qu’on a en retour, c’est pas top. Alors on va tout décortiquer, sans blabla inutile.

Quels sont les bases du remboursement : comprendre le système ?

Bon, déjà, il faut comprendre un truc essentiel : votre mutuelle TNS ne fonctionne pas toute seule. Elle vient en complément de la Sécurité sociale. C’est ce qu’on appelle une complémentaire santé (d’où le nom).

Le parcours d’un remboursement de A à Z

Imaginons que vous allez chez le médecin. Voilà exactement ce qui se passe :

- Vous payez : Consultation à 30€ (tarif secteur 1 en 2026)

- La Sécu rembourse : 21€ (70% du tarif conventionné de base)

- Votre mutuelle complète : Selon votre niveau de garanties, elle peut rembourser tout ou partie des 9€ restants, voire plus si vous avez des dépassements

En gros, la Sécu + votre mutuelle = le total de vos remboursements. Simple, non ?

Les fameux pourcentages : 100%, 150%, 200%… ça veut dire quoi ?

Ah, les pourcentages de remboursement ! C’est le truc qui embrouille tout le monde. Alors accrochez-vous, c’est parti pour l’explication claire :

100% du tarif Sécu : Ça veut dire que votre mutuelle rembourse la même base que la Sécurité sociale. Donc si la Sécu dit qu’une consultation vaut 25€ (base de remboursement), votre mutuelle prend cette même base. Résultat : vous êtes remboursé à 100% du tarif conventionné.

150% ou 200% du tarif Sécu : Là, ça devient intéressant. Votre mutuelle prend la base Sécu et la multiplie. Exemple : base Sécu à 25€, mutuelle à 200%, vous êtes remboursé jusqu’à 50€. Pratique pour les dépassements d’honoraires !

Astuce : Les pourcentages élevés (200-300%) sont surtout utiles pour le dentaire et l’optique où les dépassements sont fréquents. Pour les consultations médicales classiques, 100-150% suffit souvent.

Quels sont les niveaux de garanties : ce qui change vraiment ?

Toutes les mutuelles TNS ne se valent pas. Et c’est normal, sinon ce serait trop facile ! Il existe plusieurs niveaux de garanties, et c’est ça qui fait toute la différence dans vos remboursements.

Les principaux postes de soins décryptés

Voici un tableau concret pour y voir plus clair :

| Poste de soins | Sécu seule | Avec mutuelle | Ce que ça change |

| Médecin généraliste | 21€/30€ | 30€ (100%) | 9€ économisés |

| Couronne dentaire | ~75€/600€ | 300-500€ | 250-450€ gagnés |

| Lunettes | ~30€/350€ | 150-350€ | 120-320€ gagnés |

| Hospitalisation | 80% base | 100% + forfait | Reste à 0€ |

Comme vous pouvez le voir, c’est vraiment sur le dentaire et l’optique que la mutuelle fait la plus grosse différence. Pour les consultations classiques, l’écart est moins spectaculaire mais ça évite quand même de sortir le porte-monnaie à chaque fois.

Les forfaits et plafonds : attention aux pièges

Un truc super important à piger : les forfaits annuels. Beaucoup de mutuelles fonctionnent avec des plafonds par an pour certains postes de soins.

Exemples concrets :

- Optique : Forfait de 200€ par an → Si vos lunettes coûtent 350€, la mutuelle paie 200€ max, le reste c’est pour vous

- Médecines douces : 5 séances d’ostéo à 60€ max par séance → Total 300€/an max

- Dentaire non remboursé Sécu : Plafond de 500€/an → Faut étaler vos soins si vous avez beaucoup de boulot

Le bon réflexe : Toujours checker vos plafonds avant de faire des gros soins. Parfois, mieux vaut étaler sur deux années civiles pour optimiser vos remboursements.

Quel est le tiers payant et la télétransmission : la vie facile ?

Bon, là on parle de trucs qui changent vraiment la vie au quotidien. Parce que c’est bien beau de se faire rembourser, mais si faut avancer 500 balles et attendre 3 semaines, c’est relou.

Le tiers payant : ne payez que votre part

Le tiers payant, c’est le système où vous ne payez que la partie non remboursée. Le reste, c’est direct entre le professionnel de santé, la Sécu et votre mutuelle.

Ça marche automatiquement pour :

- Les pharmacies (avec votre carte Vitale)

- Les analyses médicales

- De plus en plus de médecins et dentistes (si votre mutuelle a un accord)

C’est hyper pratique parce que vous n’avez rien à avancer. Vous présentez votre carte Vitale + votre carte de mutuelle, et basta.

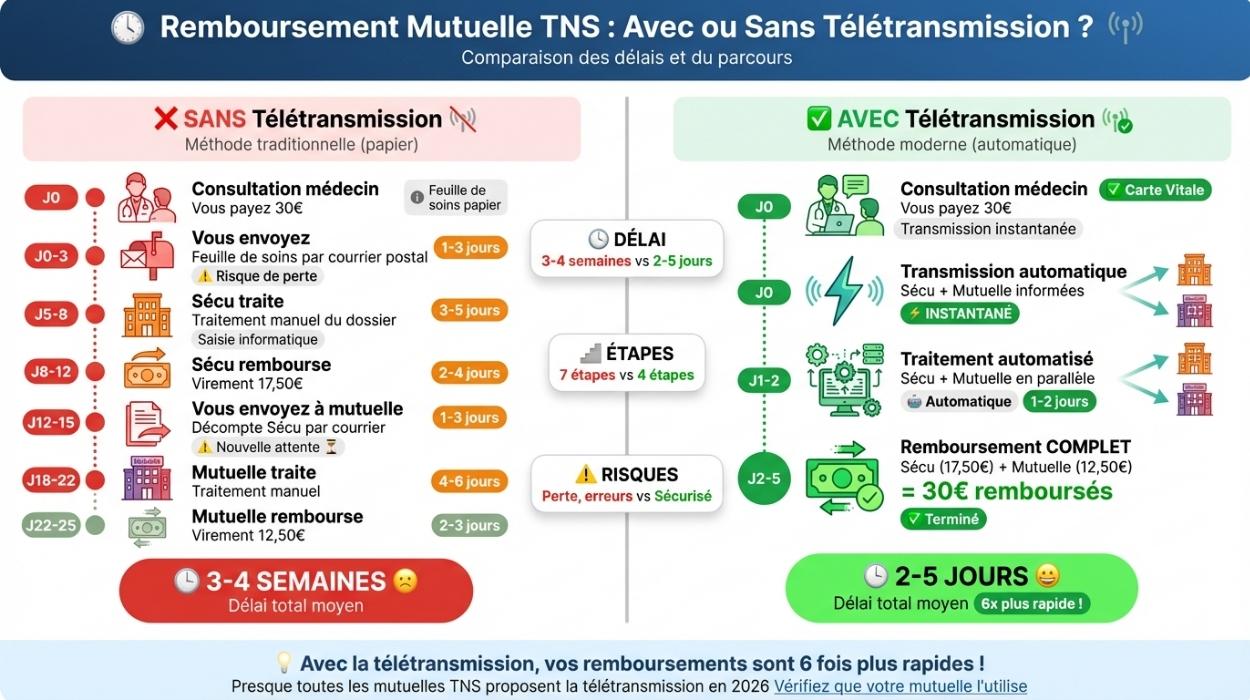

La télétransmission : des remboursements rapides

Quand le tiers payant ne fonctionne pas, il reste la télétransmission. En gros, les infos passent automatiquement de la Sécu à votre mutuelle. Résultat : vous êtes remboursé en 2-5 jours au lieu de 3 semaines.

Pour que ça marche :

- Le professionnel de santé doit transmettre la feuille de soins électroniquement (avec votre carte Vitale)

- Vous devez avoir communiqué votre numéro de Sécu à votre mutuelle

- Votre mutuelle doit avoir accès au système de télétransmission (quasi toutes l’ont aujourd’hui)

Bon plan : Certaines mutuelles ont des applis mobiles qui vous permettent de scanner vos feuilles de soins et d’être remboursé en 24-48h. C’est le top du top !

Quels sont les délais de carence et exclusions : ce qu’on vous dit rarement ?

Bon, là on attaque les trucs un peu moins fun mais super importants à connaître pour éviter les mauvaises surprises.

Les délais de carence : patience, jeune padawan

Le délai de carence, c’est la période pendant laquelle vous payez votre mutuelle mais vous n’êtes pas encore couvert pour certains soins. Ouais, c’est relou, mais c’est comme ça.

Les délais classiques :

- Soins courants : Pas de délai ou 1 mois max (médecin, pharmacie)

- Optique et dentaire : 3 à 6 mois généralement

- Hospitalisation : 1 à 3 mois selon les mutuelles

- Prothèses auditives : Jusqu’à 12 mois (oui, c’est long)

L’exception : Si vous changez de mutuelle sans interruption de garanties (portabilité), les délais de carence peuvent être supprimés. Checkez bien ce point avant de souscrire !

Les exclusions : ce qui n’est jamais pris en charge

Même avec la meilleure mutuelle du monde, y’a des trucs qui ne sont jamais remboursés :

- La chirurgie esthétique pure (sauf reconstruction après accident ou maladie)

- Les traitements non reconnus par la Sécu (médecines alternatives non conventionnées)

- Les vaccins non obligatoires pour voyages (fièvre jaune, etc.)

- Les cures thermales hors prescription médicale

Lisez bien les conditions générales de votre contrat. Y’a toujours une page « Exclusions » qui liste tout ça. C’est chiant à lire mais ça peut vous éviter des déconvenues.

Quel est l’optimisation fiscale : la cerise sur le gâteau ?

Bon, on a vu comment fonctionne votre mutuelle pour les remboursements. Maintenant, parlons d’un truc qui va vous faire kiffer : la déduction fiscale.

La loi Madelin : votre meilleure alliée

Si vous n’êtes pas en micro-entreprise, vous pouvez déduire vos cotisations de mutuelle de vos revenus imposables grâce à la loi Madelin. Concrètement, ça veut dire que vous payez votre mutuelle avec de l’argent avant impôts.

Exemple simple : si vous payez 100€/mois de mutuelle et que vous êtes dans la tranche à 30%, l’État vous rembourse indirectement 30€ via la réduction d’impôts. Votre mutuelle ne vous coûte donc réellement que 70€/mois.

Pour bénéficier de la loi Madelin, il faut :

- Être travailleur non-salarié (TNS)

- Être au régime réel (pas micro-entreprise)

- Avoir un contrat Madelin spécifique

- Être à jour de ses cotisations sociales

Si vous voulez tout savoir sur la loi Madelin et comment l’optimiser, on a fait Un guide complet pour comprendre et choisir sa mutuelle TNS qui détaille tout ça en profondeur.

Les garanties essentielles à ne pas louper

Maintenant que vous savez comment tout fonctionne, il est temps de vous assurer que vous avez choisi les bonnes garanties. Parce qu’une mutuelle qui fonctionne super bien mais qui ne couvre pas vos vrais besoins, ça sert à rien.

Pour ça, on vous a préparé un guide complet sur les Garanties essentielles mutuelle TNS où on détaille exactement quelles garanties privilégier selon votre situation et votre métier.

Conseil final : Une mutuelle TNS, c’est pas juste un bout de papier qu’on signe et qu’on oublie. Prenez le temps de comprendre comment elle fonctionne, utilisez-la intelligemment, et n’hésitez pas à la faire évoluer si vos besoins changent.

Voilà, vous savez maintenant comment fonctionne concrètement une mutuelle TNS de A à Z. Du remboursement de base aux petits détails qui font la différence, vous avez toutes les clés en main.

Les points essentiels à retenir : les pourcentages de remboursement se calculent sur la base Sécu (pas sur ce que vous payez réellement), les forfaits annuels limitent certains remboursements, les délais de carence peuvent vous bloquer pendant plusieurs mois, et la loi Madelin vous permet de déduire vos cotisations fiscalement.

Le plus important, c’est de bien lire votre contrat avant de signer. Checkez les plafonds, les délais, les exclusions, et surtout vérifiez que les garanties correspondent vraiment à vos besoins du quotidien.

Une mutuelle bien comprise et bien utilisée, c’est l’assurance de vous faire rembourser correctement sans prise de tête. Alors prenez le temps de comprendre comment ça marche, vous ne le regretterez pas !

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.

A lire aussi : mutuelle obligatoire TNS