Vous êtes sur le point d’acheter une voiture et vous vous demandez combien l’assurance va vous coûter ? Bonne question, parce que le prix assurance selon modèle voiture peut varier du simple au quintuple. Une Renault Twingo et une BMW Série 3, ce n’est pas du tout le même délire côté assurance, même si vous êtes le même conducteur. Avant de craquer pour un modèle, mieux vaut savoir dans quoi vous vous embarquez niveau budget annuel. On va vous expliquer pourquoi certaines voitures font flamber les primes et d’autres pas.

Pourquoi le modèle de voiture impacte autant votre assurance ?

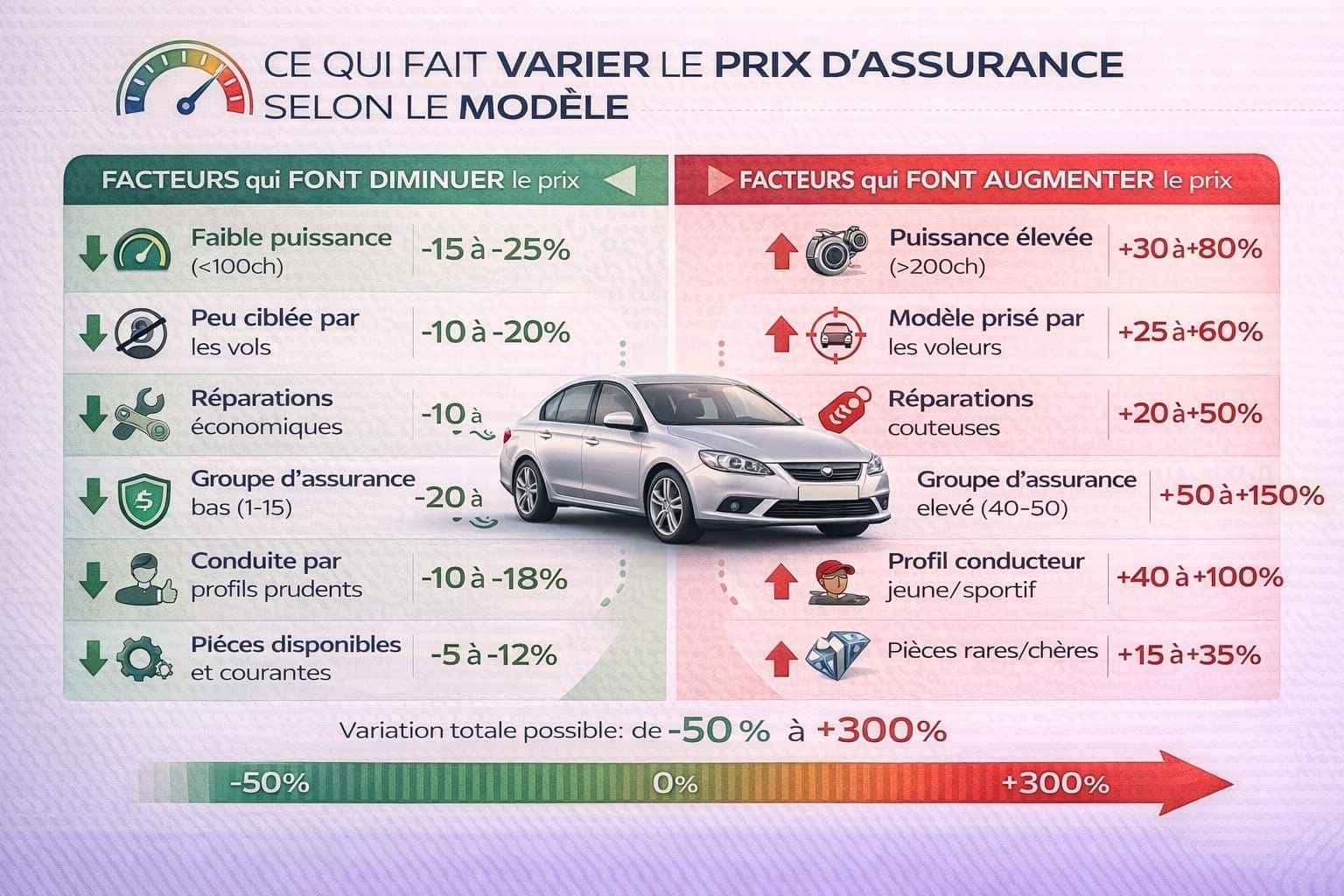

Les critères que les assureurs analysent

Les assureurs ne choisissent pas les tarifs au hasard. Ils calculent le risque statistique associé à chaque modèle en fonction de plusieurs facteurs :

- Le taux de sinistralité du modèle (combien d’accidents impliquent ce type de voiture)

- Le coût moyen des réparations (une Golf coûte moins cher à réparer qu’une Tesla)

- La fréquence des vols (certains modèles sont plus ciblés que d’autres)

- La puissance et la vitesse maximale (plus c’est sportif, plus c’est cher)

- L’âge moyen des conducteurs de ce modèle (les jeunes en BMW font monter les stats)

La notion de groupe d’assurance

Chaque voiture est classée dans un groupe d’assurance de 1 à 50 (parfois plus). Plus le numéro est élevé, plus l’assurance est chère. Une Dacia Sandero, c’est groupe 5-8. Une Porsche 911, c’est groupe 45-50. Cette classification influence directement votre prime.

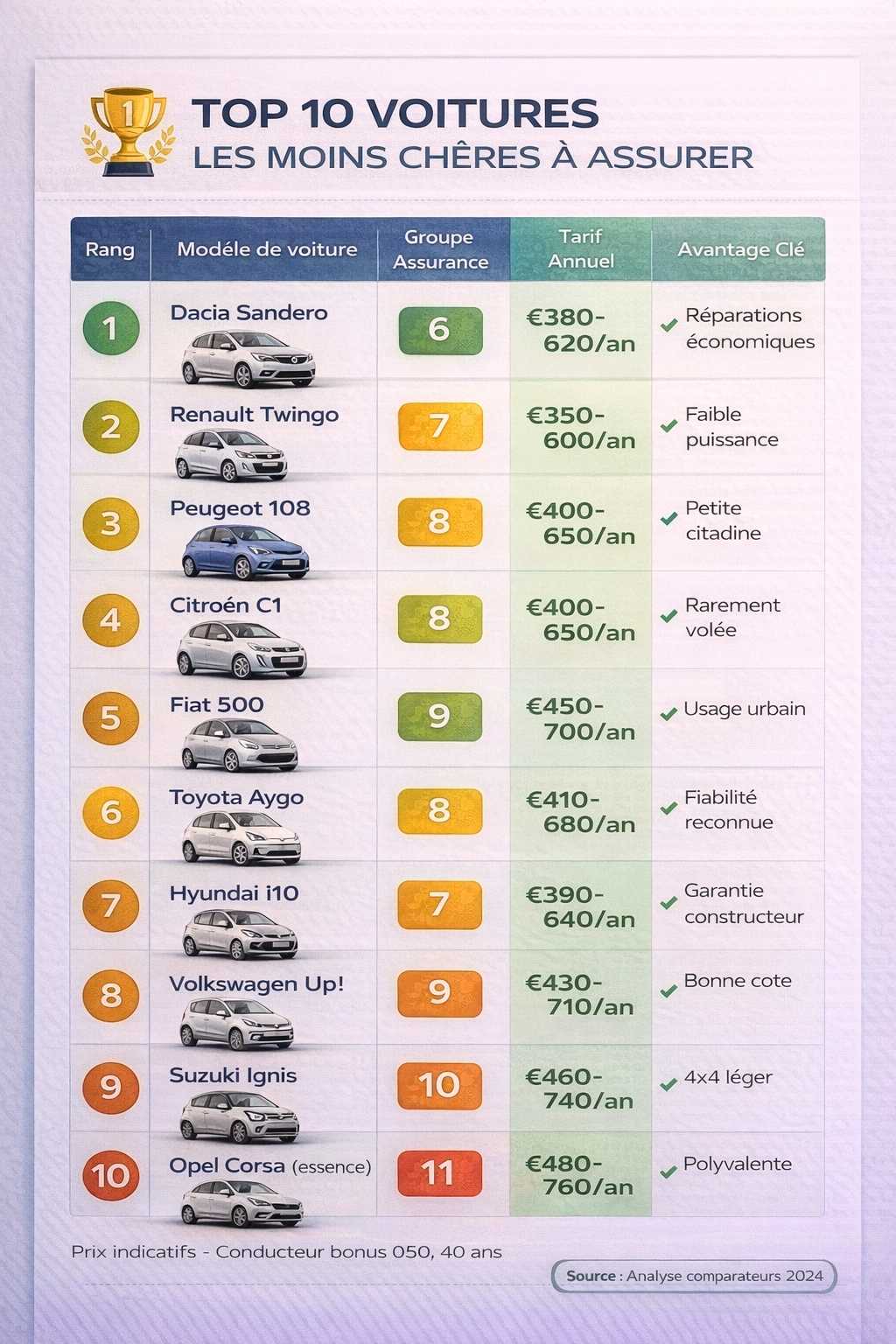

Quels sont les voitures les moins chères à assurer ?

Les petites citadines économiques

Sans surprise, les citadines d’entrée de gamme sont les championnes de l’assurance pas chère :

- Renault Twingo : entre 350 et 600 euros/an pour un conducteur expérimenté

- Peugeot 108 : 400 à 650 euros/an

- Fiat 500 : 450 à 700 euros/an

- Dacia Sandero : 380 à 620 euros/an

- Citroën C1 : 400 à 650 euros/an

Ces modèles cumulent tous les avantages : faible puissance, réparations bon marché, peu volées, et conduits généralement prudemment.

Les compactes familiales sages

Les berlines compactes familiales sont aussi bien cotées :

- Renault Mégane : 500 à 800 euros/an

- Peugeot 308 : 520 à 850 euros/an

- Volkswagen Golf (versions essence de base) : 550 à 900 euros/an

Ces voitures ont un profil rassurant pour les assureurs : achetées par des familles, conduites de manière responsable, rarement modifiées.

Quels sont les voitures qui font exploser votre prime ?

Les sportives et GT : le jackpot pour les assureurs

Dès que vous touchez à une voiture sportive, accrochez-vous :

- BMW M3/M4 : 2 500 à 4 500 euros/an

- Audi RS3 : 2 800 à 5 000 euros/an

- Porsche 911 : 3 000 à 6 500 euros/an

- Mercedes AMG (tous modèles) : 2 500 à 5 500 euros/an

- Nissan GT-R : 3 500 à 7 000 euros/an

À Bordeaux, un propriétaire d’Audi RS6 a récemment partagé sur un forum qu’il payait 4 200 euros par an d’assurance tous risques, alors qu’il a 15 ans de bonus. Le modèle fait tout.

Les SUV premium et voitures de luxe

Les SUV haut de gamme et berlines de luxe ne sont pas en reste :

- Range Rover (tous modèles) : 2 000 à 4 000 euros/an

- BMW X5/X6 : 1 800 à 3 500 euros/an

- Mercedes Classe G : 2 500 à 5 000 euros/an

- Tesla Model S/X : 2 200 à 4 200 euros/an

Pourquoi si cher ? Pièces hors de prix, véhicules très volés, réparations complexes, et profil de conducteurs souvent plus « dynamiques ».

Les voitures modifiées ou préparées

Une Golf GTI de série, c’est déjà sportif. Mais une Golf GTI reprogrammée avec 350 chevaux, c’est l’enfer côté assurance. Les modifications font exploser les primes, quand les assureurs acceptent de vous couvrir.

Quels sont les cas particuliers qui changent tout ?

Les voitures électriques : un cas à part

Les véhicules électriques ont un statut spécial. Une Renault Zoé coûte environ 500 à 800 euros/an à assurer, soit comme une voiture thermique équivalente. Mais attention aux modèles premium : une Tesla Model 3 Performance, c’est 1 800 à 3 000 euros/an.

Le coût élevé des batteries et la complexité des réparations font que les assureurs restent prudents, même si statistiquement, les conducteurs d’électriques ont moins d’accidents.

Les voitures anciennes et de collection

Une voiture de plus de 30 ans avec carte grise collection peut bénéficier de tarifs spéciaux très avantageux : 200 à 400 euros/an, même pour des modèles prestigieux. Mais il y a des conditions strictes : kilométrage limité, usage loisirs uniquement, garage fermé obligatoire.

Les voitures importées ou rares

Les modèles importés (japonaises en import direct, américaines) coûtent souvent plus cher à assurer. Pourquoi ? Pièces détachées difficiles à trouver, réparations complexes, et moins de statistiques fiables pour les assureurs.

Comment le modèle se combine avec votre profil ?

L’effet multiplicateur du couple modèle + profil

Le prix assurance selon modèle voiture ne dépend pas que du véhicule. C’est la combinaison avec votre profil qui fait le tarif final :

- Jeune conducteur + sportive = explosion totale (8 000 à 15 000 euros/an possibles)

- Conducteur expérimenté bonus 0,50 + citadine = tarif minimal

- Senior + berline familiale = tarif très favorable

- Malussé + SUV premium = très difficile et très cher

À Lyon, un jeune de 22 ans avec 2 ans de permis voulait assurer une Golf R. Résultat : 11 000 euros par an chez le seul assureur qui a accepté de le couvrir. Il a fini par acheter une Golf 1.0 TSI à la place.

Les exceptions qui confirment la règle

Certains profils peuvent obtenir de bons tarifs même sur des modèles réputés chers :

- Les fonctionnaires avec certaines mutuelles

- Les personnes ayant un garage sécurisé en zone peu risquée

- Les conducteurs avec un gros bonus et zéro sinistre depuis 10 ans

- Ceux qui font très peu de kilomètres (moins de 5 000/an)

Quelles sont les stratégies pour payer moins cher selon votre choix ?

Avant l’achat : vérifiez le groupe d’assurance

Quand vous hésitez entre deux modèles, demandez un devis d’assurance avant d’acheter. La différence peut être telle qu’elle change complètement le calcul de rentabilité de votre achat.

Choisissez intelligemment la motorisation

Une même voiture peut avoir des groupes d’assurance très différents selon la motorisation :

- Peugeot 208 1.2 PureTech 75ch : groupe 8-12

- Peugeot 208 1.6 THP 208ch GTi : groupe 25-32

La version sage peut coûter moitié moins cher à assurer que la version sportive.

Évitez les options qui attirent les voleurs

Pack sport, jantes alliage 19 pouces, système audio premium… Ces options font monter la valeur du véhicule et le rendent plus attractif pour les voleurs, donc plus cher à assurer.

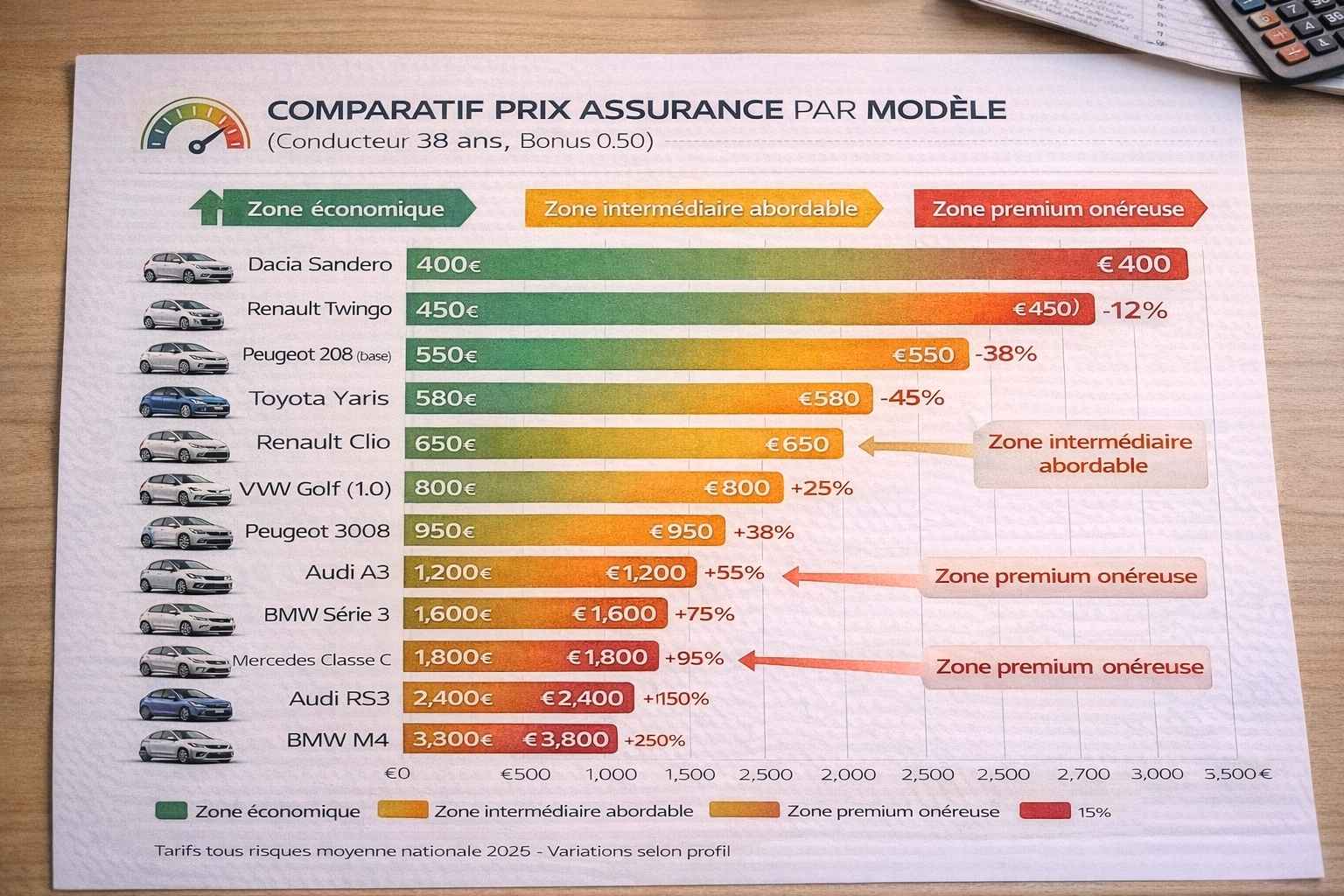

Quels sont les modèles avec le meilleur rapport prix/assurance ?

Le top 5 des voitures polyvalentes et abordables à assurer

Si vous cherchez un bon compromis entre usage pratique et coût d’assurance raisonnable :

- Toyota Yaris : fiable, peu volée, assurance 450-750 euros/an

- Renault Clio (versions essence de base) : 500-800 euros/an

- Peugeot 2008 : SUV urbain sage, 600-950 euros/an

- Volkswagen Polo : 480-780 euros/an

- Mazda 3 : peu connue des voleurs, 550-850 euros/an

Le prix assurance selon modèle voiture est un facteur énorme dans le coût total de possession d’un véhicule. Entre une citadine économique et une sportive, vous pouvez facilement avoir 3 000 à 4 000 euros d’écart par an, rien qu’en assurance. Avant de craquer pour un modèle, prenez systématiquement le temps de simuler le coût d’assurance. Parfois, descendre d’une catégorie ou choisir une motorisation moins puissante peut vous faire économiser l’équivalent de plusieurs mensualités de crédit auto. C’est bête de se priver d’options ou de confort juste parce qu’on n’a pas anticipé le poids de l’assurance dans le budget.

Pour découvrir toutes les techniques permettant de réduire votre facture d’assurance quel que soit votre modèle, consultez Prix Assurance Auto 2026 : Tarifs Moyens, Comparaisons et Facteurs de Coût qui regroupe nos meilleurs conseils. Et si vous voulez optimiser votre recherche avant d’acheter, notre guide sur l’utilisation des Comparateur assurance : Mode d’emploi pour économiser sans tomber dans les pièges vous aidera à trouver le meilleur tarif pour le modèle que vous visez.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.