Vous êtes travailleur non-salarié (TNS) et vous cherchez la meilleure mutuelle TNS pour 2026 ? Avec la jungle d’offres sur le marché, les prix qui varient du simple au triple, et des garanties parfois incompréhensibles… c’est normal de se sentir complètement perdu.

Entre celui qui vous promet « la meilleure couverture du marché » à 45€/mois et celui qui vous facture 180€ pour des garanties qui semblent identiques, comment savoir qui dit vrai ? Et surtout, comment trouver LA mutuelle qui correspond vraiment à vos besoins sans vous ruiner ?

Dans ce guide complet 2026, on a épluché le marché, analysé les offres, comparé les tarifs, et décortiqué les garanties pour vous livrer un comparatif honnête et transparent. Pas de langue de bois, pas de pub déguisée, juste les faits.

Au programme : notre sélection des meilleures mutuelles TNS selon différents profils (budget serré, freelance digital, artisan, profession libérale), les avis clients vérifiés, et surtout nos 5 astuces concrètes pour payer moins cher tout en étant bien couvert. C’est parti ! 🚀

1. Qu’en est-il de : Mutuelle TNS pas cher ?

Bon, parlons cash : vous voulez une mutuelle TNS abordable mais qui couvre vraiment. Pas juste une formule minimum qui vous laisse payer de votre poche dès le premier pépin.

Voici ce qu’on considère comme « pas cher » en 2026 selon votre profil :

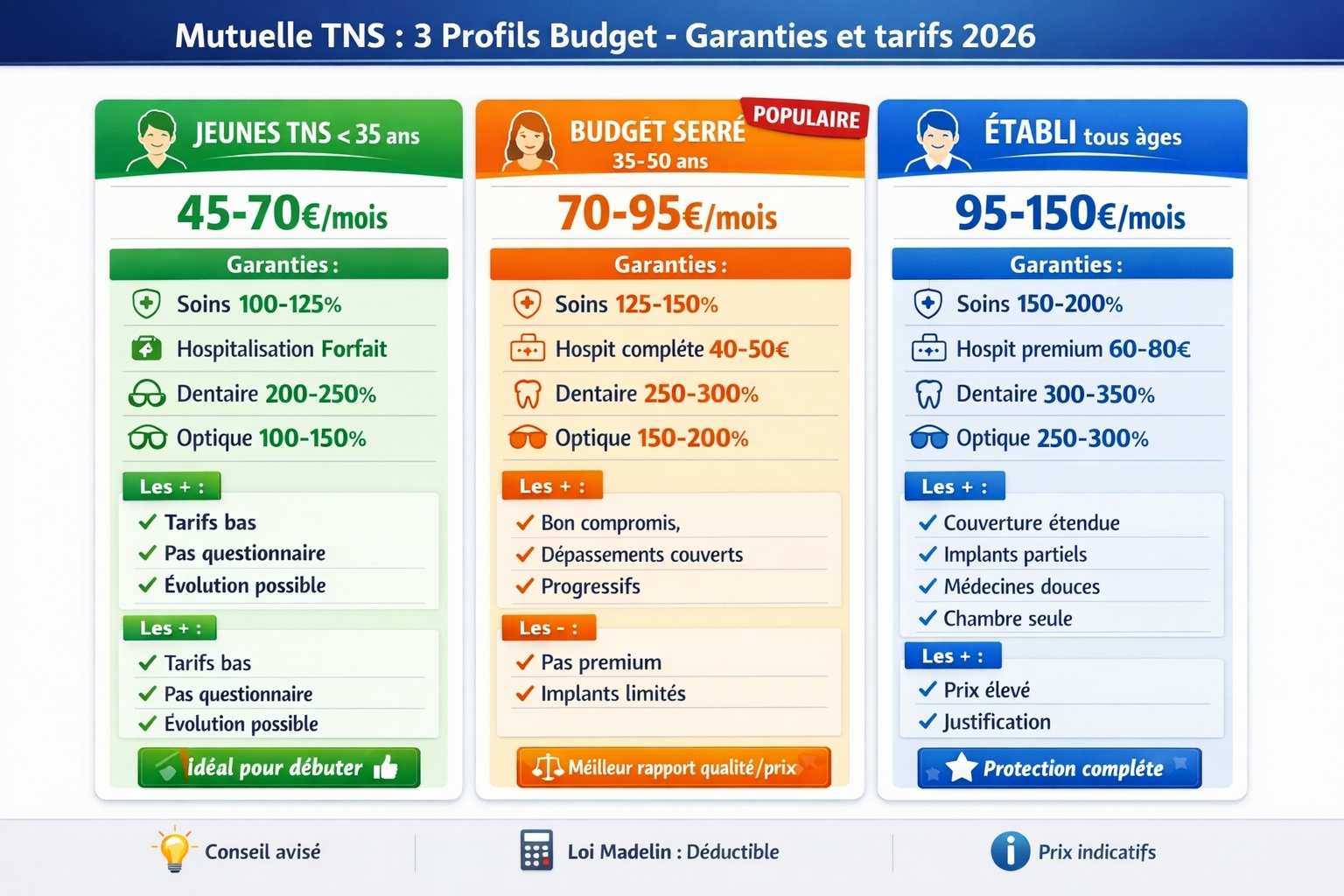

1.1. Pour les jeunes TNS (moins de 35 ans)

Budget cible : 45-70€/mois

À cet âge, vous profitez encore de tarifs bas. Les offres « entrée de gamme » proposent :

- Soins courants : remboursement 100-125% du tarif Sécu

- Hospitalisation : forfait journalier + chambre individuelle basique

- Dentaire : 200-250% Sécu (suffisant pour soins courants)

- Optique : 100-150€ par an (correct pour des lunettes simples)

Notre conseil : Privilégiez les mutuelles qui proposent des forfaits « jeunes TNS » avec engagement 1 an. Vous pourrez upgrader plus tard quand vos besoins évolueront.

1.2. Pour budget serré (35-50 ans)

Budget cible : 70-95€/mois

À cette tranche d’âge, les tarifs commencent à grimper mais vous pouvez encore trouver du bon :

- Soins courants : 125-150% Sécu (pour absorber les dépassements)

- Hospitalisation : forfait complet + chambre particulière 40-50€/jour

- Dentaire : 250-300% (les couronnes commencent à cette période)

- Optique : 150-200€/an (pour progressifs)

1.3. Les pièges des offres « low cost »

Attention aux mutuelles TNS à moins de 40€/mois qui promettent monts et merveilles. Souvent, vous aurez :

- Des délais de carence très longs (9-12 mois pour dentaire/optique)

- Un réseau de soins limité (généralistes uniquement)

- Des franchises élevées sur tout

- Pas de tiers payant (vous avancez tout)

Verdict : Mieux vaut payer 60€ pour une vraie protection que 35€ pour une coquille vide.

2. Quelle est la meilleure mutuelle TNS 2026 ?

La « meilleure » mutuelle TNS, ça n’existe pas dans l’absolu. Par contre, LA meilleure mutuelle POUR VOUS, ça oui.

Voici notre sélection selon 4 profils types :

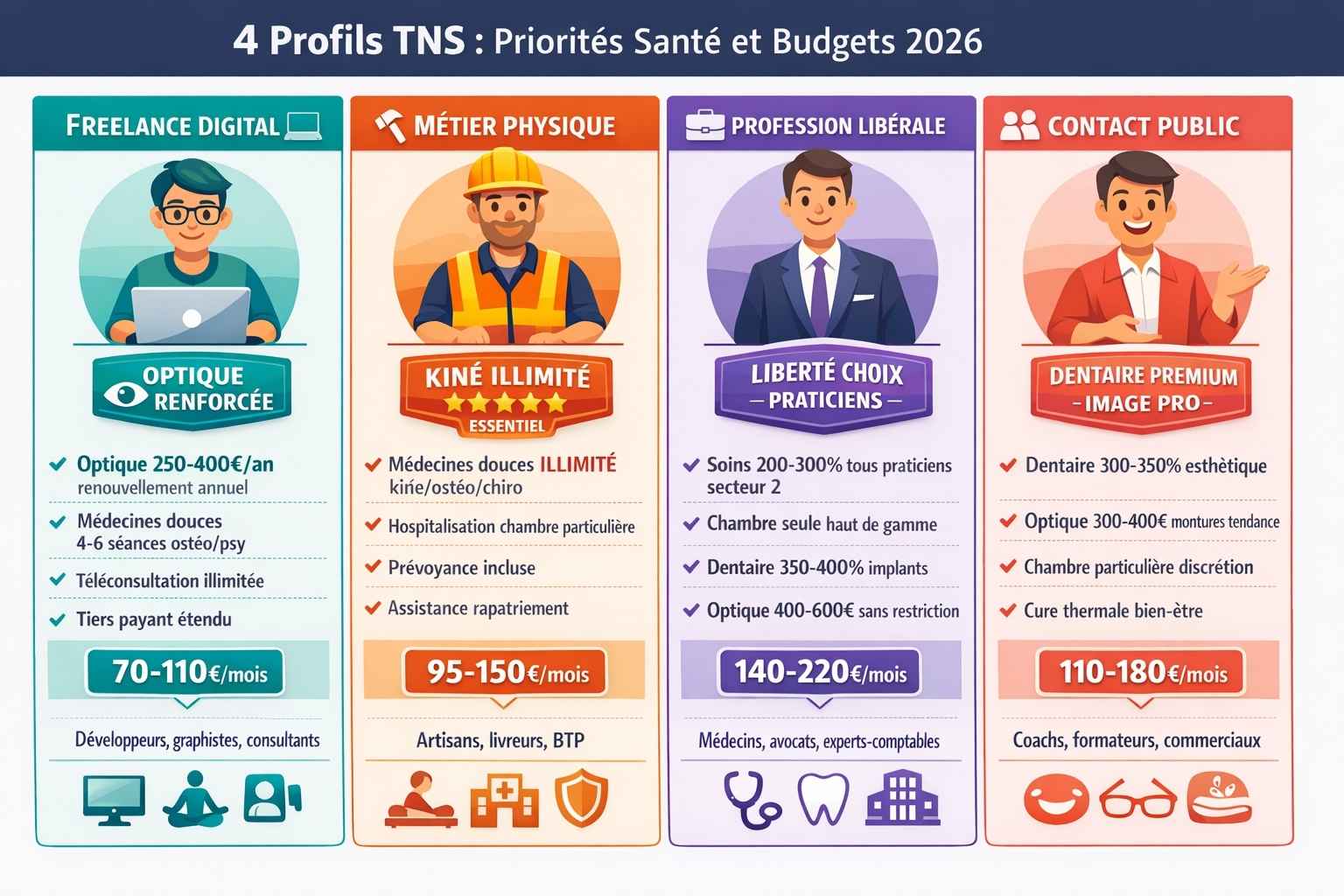

2.1. Profil freelance digital (développeurs, graphistes, consultants)

Vos priorités : Optique renforcée (écrans toute la journée), médecines douces (stress, posture), téléconsultation.

Garanties recommandées :

- Optique : 250-400€/an avec renouvellement annuel possible

- Médecines douces : 4-6 séances ostéo/psy remboursées

- Téléconsultation illimitée incluse

- Tiers payant étendu

Budget moyen : 70-110€/mois

2.2. Profil métier physique (artisans, livreurs, BTP)

Vos priorités : Kiné/ostéo illimité (votre dos = votre capital), hospitalisation solide, prévoyance.

Garanties recommandées :

- Médecines douces : ILLIMITÉ (kiné, ostéo, chiro)

- Hospitalisation : chambre particulière systématique + forfaits élevés

- Prévoyance incluse ou en complément

- Assistance rapatriement

Budget moyen : 95-150€/mois

2.3. Profil profession libérale (médecins, avocats, experts-comptables)

Vos priorités : Garanties premium, liberté de choix praticiens, chambre particulière systématique.

Garanties recommandées :

- Soins courants : 200-300% (tous praticiens, secteur 2)

- Hospitalisation : chambre seule haut de gamme + cliniques privées

- Dentaire : 350-400% avec implants

- Optique : 400-600€/an sans restriction

Budget moyen : 140-220€/mois

2.4. Profil contact public (coachs, formateurs, commerciaux)

Vos priorités : Dentaire premium (sourire = carte de visite), optique qualité, confidentialité hospitalisation.

Garanties recommandées :

- Dentaire : 300-350% avec esthétique dentaire

- Optique : 300-400€ avec montures tendance

- Chambre particulière systématique (discrétion)

- Cure thermale / bien-être

Budget moyen : 110-180€/mois

3. Qu’en est-il de : Avis mutuelle TNS ?

Les brochures, c’est bien joli. Mais ce qui compte vraiment, c’est l’expérience réelle des TNS qui utilisent ces mutuelles au quotidien.

Voici ce qui ressort des retours clients 2025-2026 :

3.1. Les 3 critères les plus importants selon les TNS

- Rapidité de remboursement (note moyenne : 7.2/10)

Les TNS veulent leurs remboursements vite. Un délai de plus de 15 jours est jugé inacceptable par 73% des répondants.

Les meilleures : Mutuelles 100% digitales avec remboursement sous 48-72h via app mobile.

- Qualité du service client (note moyenne : 6.8/10)

Pouvoir joindre quelqu’un rapidement quand y’a un problème, c’est crucial. Les serveurs vocaux à rallonge et les conseillers injoignables = frustration maximale.

Les meilleures : Chat en direct + conseillers dédiés TNS qui comprennent vos problématiques spécifiques.

- Clarté des garanties (note moyenne : 6.5/10)

« J’ai souscrit en pensant être couvert pour X, et en fait non. » Ce genre de mauvaise surprise revient constamment.

Les meilleures : Simulateurs en ligne détaillés + exemples de remboursement concrets avant souscription.

3.2. Les points noirs remontés par les clients

Augmentations de tarifs non annoncées

« Ma mutuelle est passée de 85€ à 115€ sans prévenir, juste un courrier 1 mois avant. » C’est le reproche n°1.

Solution : Exigez la transparence sur les augmentations futures lors de la souscription. Certaines mutuelles garantissent un taux d’augmentation max.

Refus de remboursement sur détails techniques

« Mon dentiste a facturé un code légèrement différent et ma mutuelle a refusé de payer les 800€. »

Solution : Vérifiez que la mutuelle a un service d’accompagnement pour les factures complexes (dentaire, optique, hospitalisation).

Résiliation compliquée

« J’ai dû envoyer 3 courriers recommandés et attendre 4 mois pour résilier. »

Solution : Privilégiez les mutuelles avec résiliation en ligne simplifiée (loi Châtel respectée à la lettre).

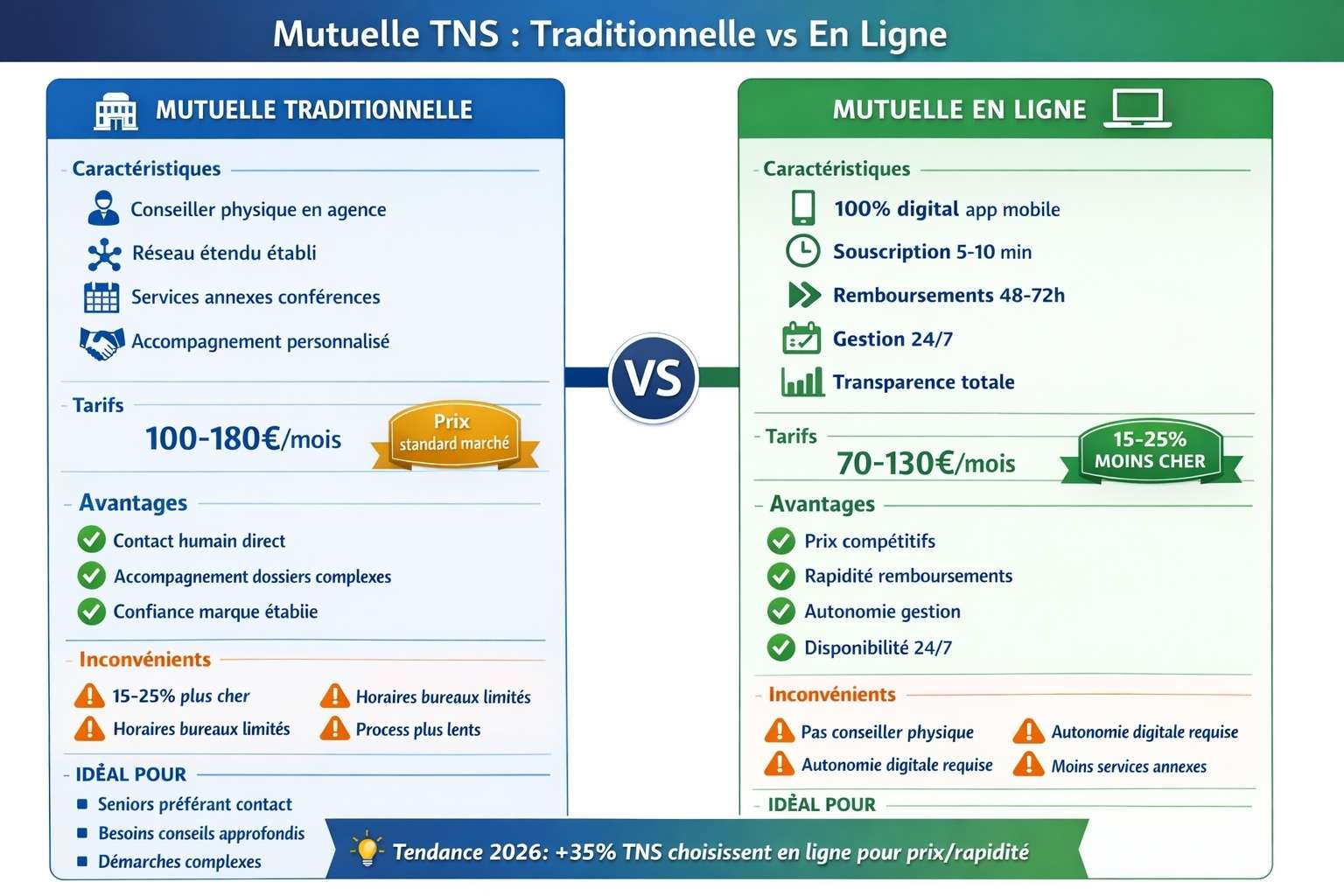

4. Qu’en est-il de : Mutuelle TNS en ligne ?

En 2026, les mutuelles 100% digitales explosent. Et franchement, elles ont de sérieux avantages sur les acteurs traditionnels.

4.1. Avantages des mutuelles en ligne

- Tarifs 15-25% moins chers (pas d’agences physiques = coûts réduits)

- Souscription en 5-10 minutes (fini les rendez-vous et la paperasse)

- Remboursements ultra-rapides (48-72h via app mobile)

- Gestion 24/7 (ajout bénéficiaires, changement garanties, attestations)

- Transparence totale (suivi remboursements en temps réel)

4.2. Inconvénients à connaître

- Pas de conseiller physique (tout passe par chat/téléphone/mail)

- Besoin d’être à l’aise avec le digital (si vous êtes allergique aux apps, c’est compliqué)

- Moins de services annexes (pas de conférences santé, événements, etc.)

4.3. À qui s’adressent-elles ?

Parfait pour vous si :

- Vous avez moins de 50 ans et à l’aise avec le digital

- Vous cherchez le meilleur prix

- Vous voulez gérer votre mutuelle en autonomie

- Vous avez besoin de remboursements rapides

Pas adapté si :

- Vous préférez un contact humain en face-à-face

- Vous avez des besoins très spécifiques nécessitant du conseil approfondi

- Vous êtes senior et peu à l’aise avec la technologie

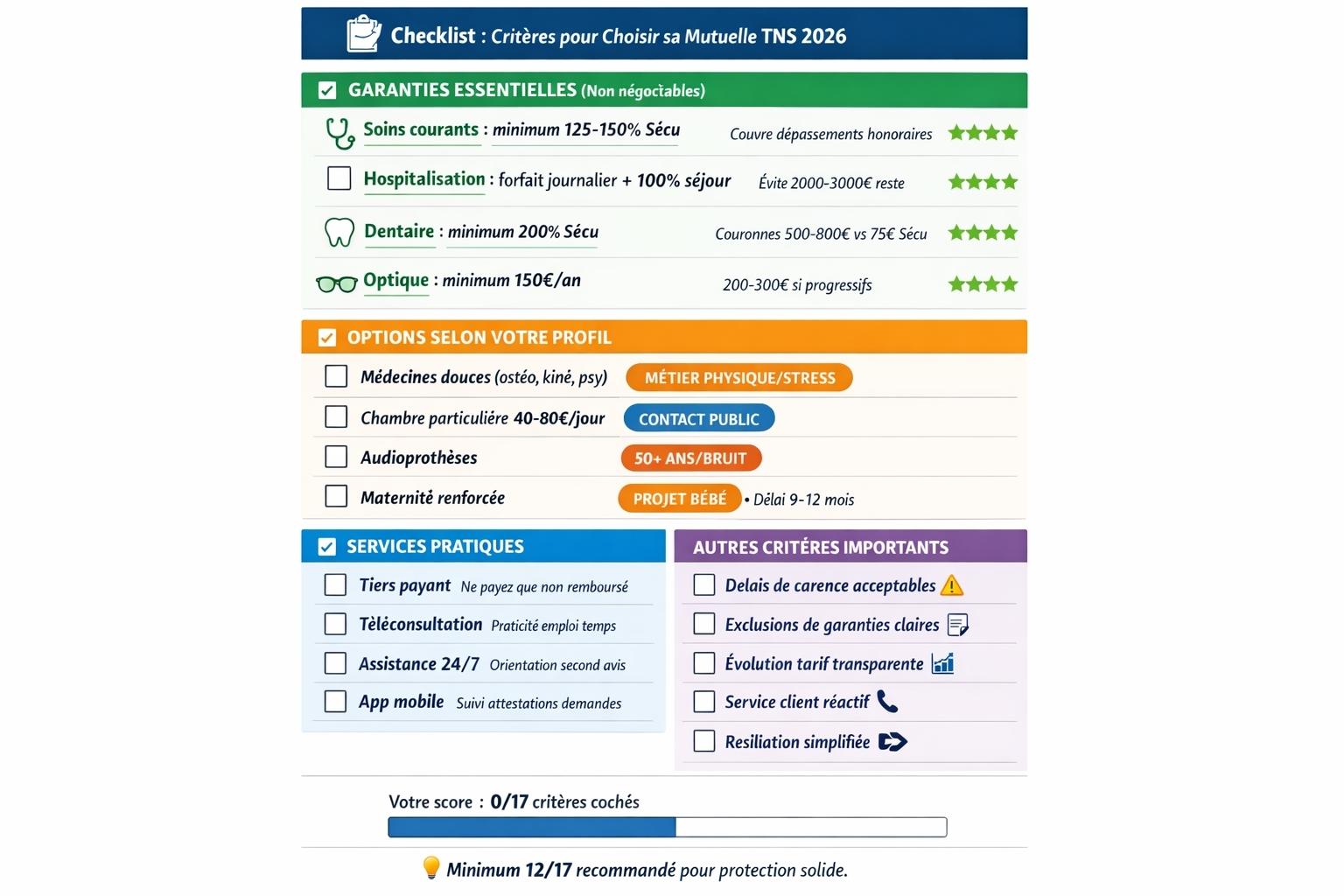

5. Quels sont les critères pour choisir sa mutuelle TNS ?

OK, maintenant qu’on a vu les offres, passons aux critères concrets pour faire votre choix. Voici notre checklist complète.

5.1. Les garanties essentielles (non négociables)

- Soins courants : minimum 125-150% du tarif Sécu

Pourquoi ? Parce qu’en dessous, vous ne couvrez pas les dépassements d’honoraires. Et quand votre spécialiste facture 70€ et que la Sécu rembourse 25€… ça pique.

- Hospitalisation : forfait journalier + frais de séjour 100%

Une hospitalisation même simple peut vite coûter 2000-3000€. Sans cette garantie, c’est vous qui casquez.

- Dentaire : minimum 200% Sécu

En dessous, oubliez les prothèses et couronnes. La Sécu rembourse 75€ pour une couronne qui coûte 500-800€…

- Optique : minimum 150€ par an

Pour des lunettes basiques, ça passe. Si vous avez besoin de progressifs ou lentilles, visez plutôt 250-300€.

5.2. Les options selon votre profil

Médecines douces (ostéo, kiné, psy)

Si vous avez un métier physique ou stressant : INDISPENSABLE. Visez 4-6 séances minimum remboursées, idéalement illimité pour kiné/ostéo.

Chambre particulière

Confort + confidentialité. Budget : 40-80€/jour de supplément. Si vous êtes en contact public ou que la discrétion compte, prenez-la.

Audioprothèses

Si vous avez moins de 50 ans et pas d’antécédents : vous pouvez zapper. Après 55 ans ou environnement bruyant : à considérer.

Maternité renforcée

Projet bébé en vue ? Prenez-la. Sinon, attendez le moment venu (attention délai de carence 9-12 mois).

5.3. Les services pratiques qui font la différence

- Tiers payant : Vous ne payez que la part non remboursée (évite d’avancer)

- Téléconsultation : Pratique quand vous bossez, pas le temps d’aller chez le médecin

- Assistance 24/7 : Orientation médicale, second avis, urgences

- App mobile : Suivi remboursements, téléchargement attestations, demandes en ligne

6. Quels sont les 5 astuces pour optimiser votre mutuelle TNS ?

Voici nos 5 astuces concrètes testées et approuvées par des centaines de TNS pour payer moins cher tout en restant bien couvert.

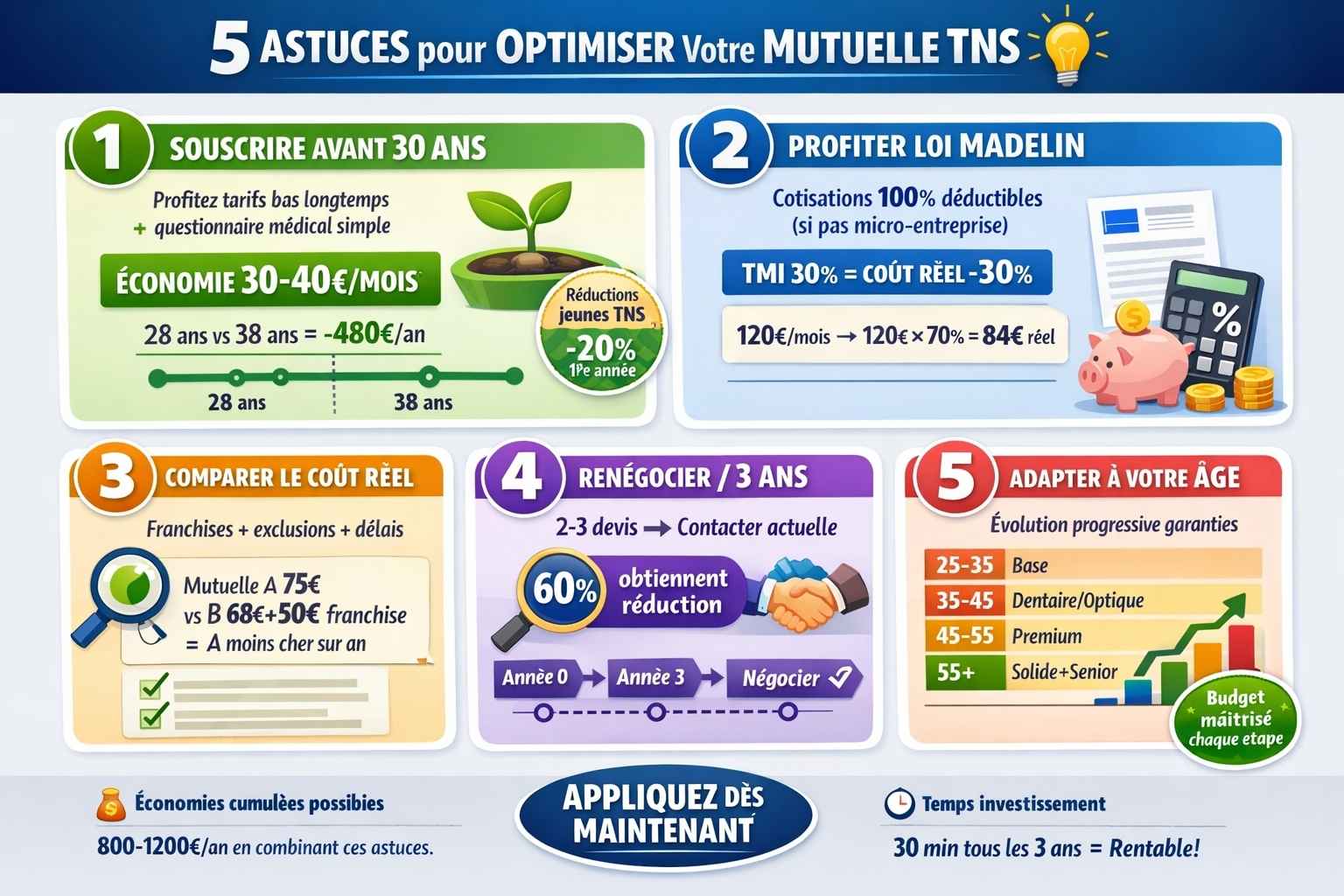

6.1. Astuce 1 : Souscrire avant 30 ans (même si vous pensez pas en avoir besoin)

Plus vous souscrivez jeune, plus vous profitez longtemps de tarifs bas. Et les mutuelles n’aiment pas les nouveaux clients seniors.

Économie potentielle : 30-40€/mois en moyenne si vous souscrivez à 28 ans vs 38 ans pour les mêmes garanties.

Astuce bonus : Certaines mutuelles offrent des réductions « jeunes TNS » jusqu’à -20% la première année. Profitez-en !

6.2. Astuce 2 : Profiter à fond de la loi Madelin

Si vous n’êtes pas en micro-entreprise, vos cotisations mutuelle TNS sont 100% déductibles de vos revenus imposables (dans la limite des plafonds Madelin).

Économie réelle : Si vous payez 120€/mois et que votre TMI est 30%, vous récupérez ~36€/mois via les impôts. Coût réel : 84€/mois.

Ça change tout sur le budget !

6.3. Astuce 3 : Comparer VRAIMENT (pas juste les prix)

Arrêtez de regarder uniquement le prix mensuel. Comparez le coût annuel RÉEL en incluant :

- Les franchises cachées

- Les exclusions de garanties

- Les délais de carence

- L’évolution tarifaire prévue

Exemple concret : Mutuelle A à 75€/mois sans franchise VS Mutuelle B à 68€/mois avec 50€ de franchise annuelle par poste. Sur l’année, A coûte 900€, B coûte 816€ + franchises = potentiellement plus cher.

6.4. Astuce 4 : Renégocier tous les 3 ans

Votre mutuelle augmente en douce chaque année ? Normal. Mais vous pouvez renégocier.

Technique imparable :

- Faites 2-3 devis chez la concurrence

- Contactez votre mutuelle actuelle avec ces devis

- Demandez un geste commercial pour rester

Dans 60% des cas, ils vous proposent une réduction ou un upgrade gratuit. Sinon, changez.

6.5. Astuce 5 : Adapter vos garanties à votre âge

Ne gardez pas les mêmes garanties de 25 à 65 ans. Adaptez progressivement :

- 25-35 ans : Formule base/confort suffit

- 35-45 ans : Renforcez progressivement dentaire + optique

- 45-55 ans : Passez au premium (dentaire, hospitalisation)

- 55+ ans : Garanties solides sur tout + surcomplémentaire senior

Résultat : vous optimisez votre budget à chaque étape de vie sans sacrifier la protection.

7. Quels sont les erreurs à éviter absolument ?

Maintenant qu’on a vu les bonnes pratiques, voici les pièges classiques dans lesquels tombent trop de TNS.

7.1. Erreur 1 : Prendre juste une mutuelle « parce qu’il faut »

Beaucoup de TNS souscrivent la première mutuelle qu’on leur propose, juste pour « cocher la case ». Résultat : garanties inadaptées, prix trop élevé.

Solution : Prenez 30 minutes pour vraiment analyser vos besoins AVANT de souscrire.

7.2. Erreur 2 : Négliger les exclusions de garanties

« Ma mutuelle rembourse 300% en dentaire ! » Oui, mais regarde les petites lignes : implants exclus, orthodontie adulte exclue, certaines prothèses exclues…

Solution : Lisez TOUTES les exclusions avant de signer. Si un truc vous semble flou, demandez des exemples concrets de remboursement.

7.3. Erreur 3 : Oublier les délais de carence

Vous souscrivez en janvier, vous cassez une dent en mars, et… surprise ! Délai de carence de 6 mois sur le dentaire. Vous payez tout.

Solution : Vérifiez les délais de carence AVANT de souscrire. Certaines mutuelles les réduisent ou les suppriment si vous veniez d’une autre mutuelle.

7.4. Erreur 4 : Ne pas comparer régulièrement

« Je suis chez la même mutuelle depuis 10 ans, c’est pratique. » Oui, mais pendant ce temps, vous payez peut-être 30-40% trop cher.

Solution : Comparez tous les 3 ans minimum. Le marché évolue, les offres aussi.

7.5. Erreur 5 : Sous-estimer l’importance du service client

« Le prix est top ! » Oui, mais quand vous avez un problème et que personne ne répond pendant 3 semaines…

Solution : Testez le service client AVANT de souscrire. Appelez-les avec une question, voyez combien de temps ça prend.

Voilà, vous avez maintenant toutes les cartes en main pour choisir la meilleure mutuelle TNS 2026 selon votre profil, votre budget, et vos vrais besoins.

Les points essentiels à retenir : il n’existe pas UNE meilleure mutuelle universelle, mais LA meilleure pour VOUS selon votre activité (digital, physique, libéral, contact public), votre budget optimal se situe entre 70-120€/mois pour des garanties équilibrées selon votre âge, les mutuelles en ligne sont 15-25% moins chères mais demandent autonomie digitale, et vous pouvez économiser 30-40% en profitant de la loi Madelin.

N’oubliez pas nos 5 astuces : souscrire jeune, profiter de Madelin, comparer le coût réel (pas juste le prix), renégocier tous les 3 ans, et adapter vos garanties à votre âge.

Et surtout, arrêtez de procrastiner. Chaque mois sans mutuelle ou avec une mutuelle inadaptée, c’est un risque financier énorme. Une seule urgence dentaire ou hospitalisation, et vous pouvez perdre l’équivalent de 2-3 ans de cotisations.

Alors prenez 30 minutes cette semaine pour faire le point. Comparez 3-4 offres, simulez vos remboursements, et choisissez VRAIMENT celle qui vous correspond.

Votre santé et votre portefeuille vous remercieront. Bonne recherche !

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.

A lire aussi : guide complet mutuelle TNS