Les voitures hybrides rechargeables ont le vent en poupe. Elles séduisent ceux qui veulent passer à l’électrique sans renoncer à la sécurité d’un moteur thermique pour les longs trajets. Mais côté assurance, où se situe exactement l’hybride rechargeable ? Entre le thermique classique et le 100% électrique, difficile de s’y retrouver.

La question revient souvent : est-ce que l’assurance d’une voiture hybride rechargeable coûte plus cher qu’une essence ou un diesel ? Et si oui, de combien ? Avec les tarifs 2026 qui continuent d’évoluer et l’offre qui se diversifie, il est temps de faire le point sur ce qui vous attend vraiment quand vous assurez votre PHEV (Plug-in Hybrid Electric Vehicle, pour les intimes).

Pourquoi l’assurance hybride rechargeable a ses propres spécificités ?

Une technologie double qui implique des risques doubles

Contrairement à une voiture 100% thermique ou 100% électrique, l’hybride rechargeable combine les deux technologies. Résultat : vous avez le meilleur des deux mondes pour rouler, mais aussi… les risques des deux côtés pour l’assureur.

Votre hybride rechargeable embarque un moteur thermique, une batterie de traction (généralement entre 10 et 20 kWh), un moteur électrique, et toute l’électronique sophistiquée pour gérer le tout. En cas de pépin, les réparations peuvent vite grimper.

Les éléments qui influencent le prix de l’assurance :

- La valeur à neuf généralement élevée (les hybrides rechargeables coûtent 5 000 à 10 000€ de plus que leurs équivalents thermiques)

- Le coût de remplacement de la batterie (entre 5 000 et 12 000€ selon les modèles)

- La complexité des réparations nécessitant des techniciens formés

- Les pièces détachées spécifiques souvent plus chères

- Le système électrique haute tension qui requiert des précautions particulières

À Rennes, un garagiste nous expliquait récemment qu’une simple collision arrière sur un Mitsubishi Outlander PHEV peut facilement coûter 8 000€ de réparation si la batterie est touchée, contre 3 000€ sur la version diesel équivalente. Les assureurs le savent et ajustent leurs tarifs en conséquence.

Le positionnement tarifaire entre thermique et électrique

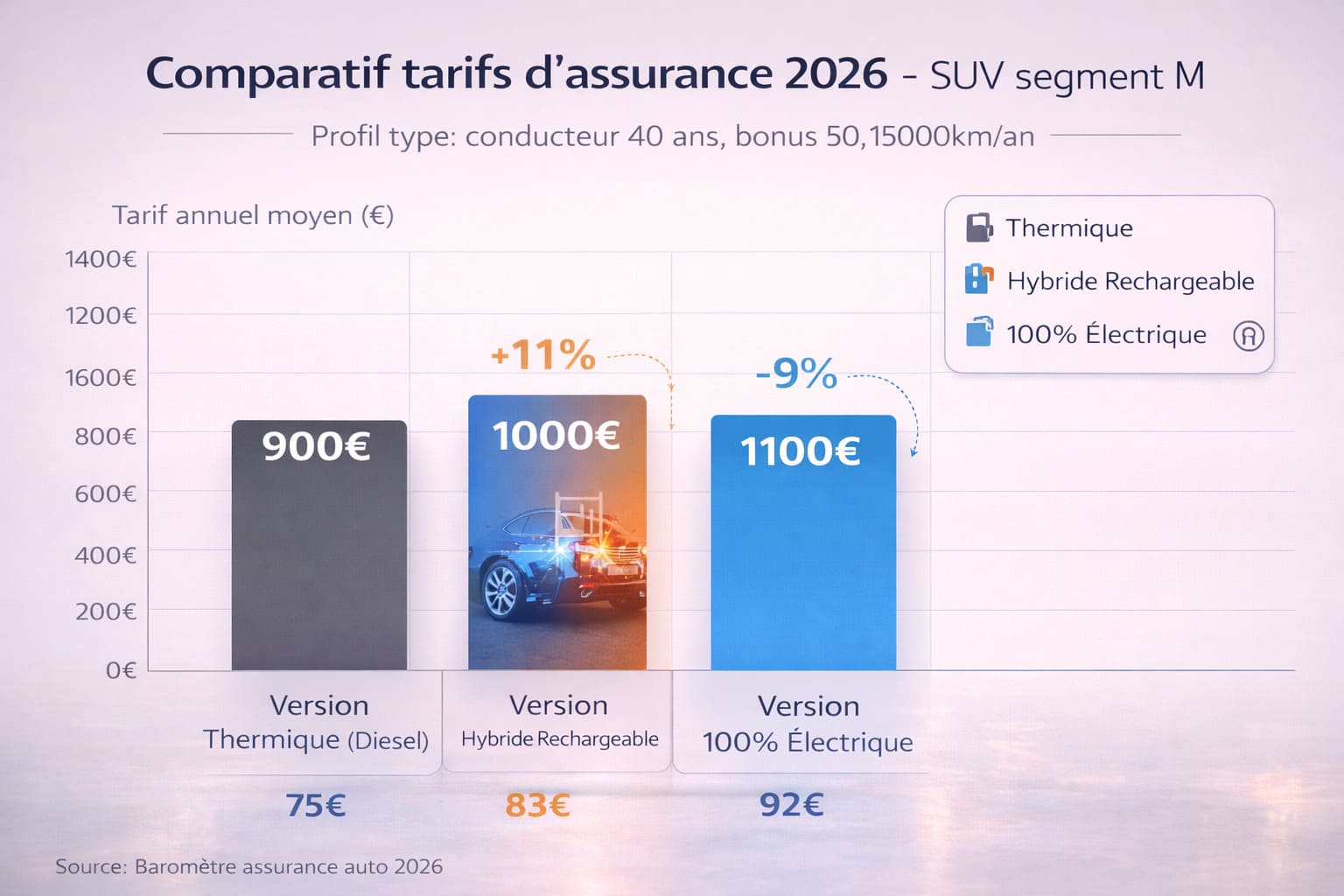

En 2026, l’assurance voiture hybride rechargeable se situe dans une zone intermédiaire assez logique. Vous payez généralement 5 à 12% de plus qu’un modèle thermique équivalent, mais 3 à 8% de moins qu’un véhicule 100% électrique de même gamme.

Concrètement, pour une Toyota RAV4 hybride rechargeable, comptez en moyenne entre 850 et 1 200€ par an selon votre profil, contre 800 à 1 100€ pour la version hybride simple, et 900 à 1 300€ pour un SUV électrique comparable.

Quels sont les garanties spécifiques à ne pas négliger ?

La couverture de la batterie : le point crucial

Comme pour les véhicules 100% électriques, la batterie de votre hybride rechargeable mérite une attention particulière. C’est la pièce la plus chère après le moteur, et elle n’est pas forcément couverte par votre assurance auto classique dans tous les scénarios.

La plupart des constructeurs garantissent la batterie pendant 8 ans ou 160 000 km, mais attention aux petites lignes. Cette garantie ne couvre souvent que la perte de capacité au-delà de 70%, pas les dommages accidentels ou les pannes prématurées.

Ce que devrait couvrir votre assurance pour la batterie :

- Les dommages suite à un accident (collision, choc)

- Les courts-circuits dus à une infiltration d’eau

- Les dégâts causés par la foudre ou une surtension

- Le vol de la batterie (rare mais ça existe)

- L’incendie lié à un problème de batterie

Certains assureurs proposent des options batterie spécifiques pour 5 à 15€ par mois supplémentaires. Ça peut valoir le coup si vous comptez garder votre véhicule au-delà de la garantie constructeur.

La protection du système de recharge

Votre hybride rechargeable, vous allez la recharger. Soit sur une borne publique, soit à domicile avec une wallbox. Et là aussi, il y a des spécificités d’assurance à connaître.

Si vous installez une borne à domicile, elle n’est généralement pas couverte par votre assurance auto mais par votre assurance habitation. Par contre, les dommages causés à votre véhicule lors d’une charge (surtension, court-circuit) peuvent être couverts si vous avez la bonne option.

Points à vérifier avec votre assureur :

- La couverture des dommages liés à la recharge sur borne publique

- La prise en charge en cas de problème sur votre borne personnelle

- L’assistance en cas de panne de batterie électrique

- Le remorquage vers un garage agréé (certaines hybrides ne peuvent pas être remorquées n’importe comment)

Quels sont les tarifs 2026 : ce qui a changé et ce qui vous attend ?

La baisse progressive des écarts de prix

Bonne nouvelle : l’écart de prix entre assurance hybride rechargeable et thermique continue de se réduire. En 2023, on parlait encore de 15 à 20% de surcoût. En 2026, on est plutôt autour de 5 à 12% selon les profils.

Plusieurs raisons expliquent cette convergence :

- Les assureurs ont maintenant plus de recul sur la sinistralité réelle de ces véhicules

- Le nombre de réparateurs formés à l’hybride rechargeable a augmenté

- Les pièces détachées sont devenues plus accessibles

- La concurrence entre assureurs s’est intensifiée sur ce segment

À Toulouse, Claire, 42 ans, vient de renouveler son assurance pour sa Peugeot 3008 hybride rechargeable. Résultat : seulement 65€ de différence annuelle avec son ancien 3008 diesel. « Je m’attendais à beaucoup plus cher, j’ai été agréablement surprise » nous confie-t-elle.

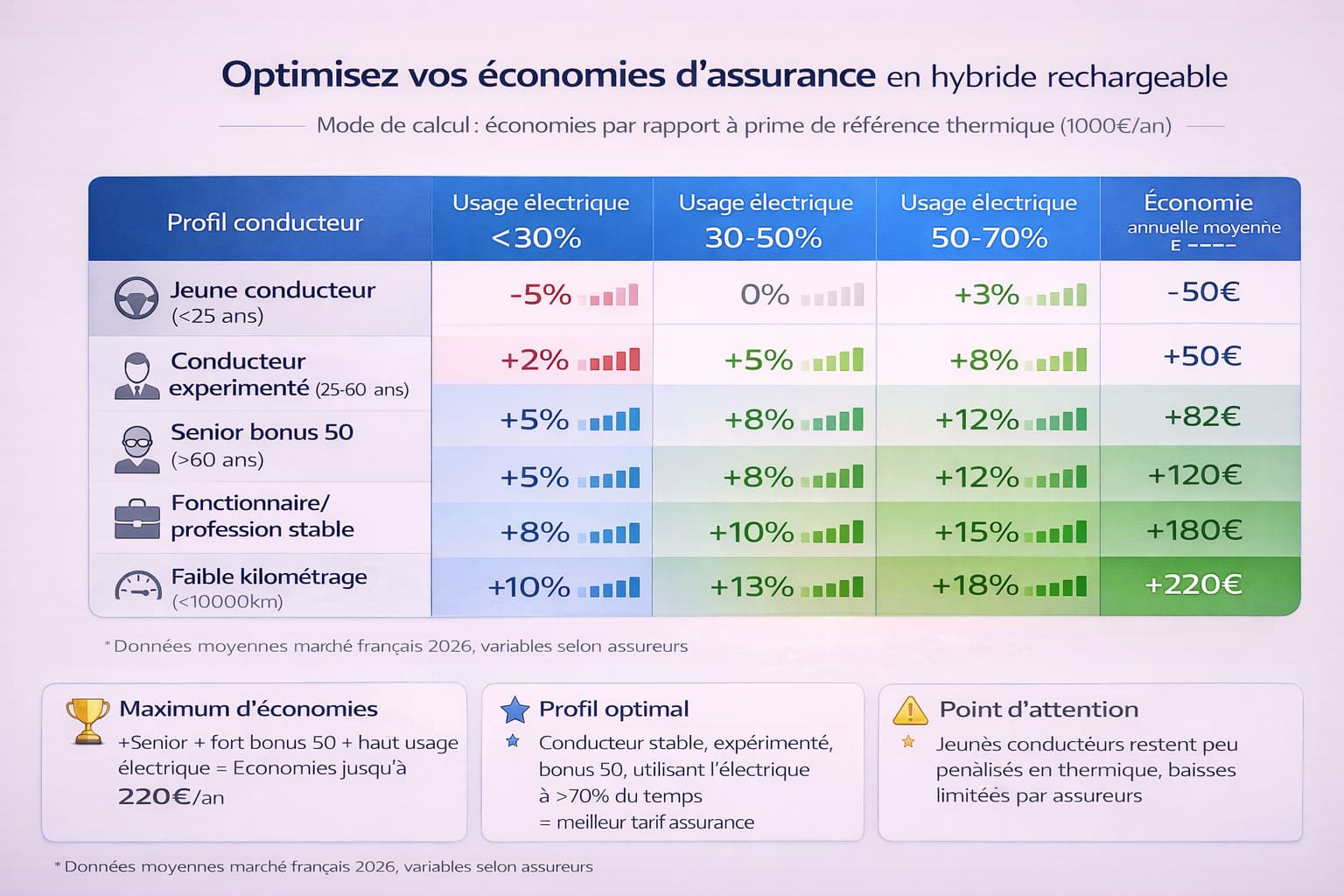

Les profils qui s’en sortent le mieux

Comme souvent en assurance, tout dépend de votre profil. Certains conducteurs ont tout intérêt à passer à l’hybride rechargeable sans que ça pèse lourd sur leur budget assurance.

Les profils gagnants :

- Les seniors avec bonus maximum : l’écart de prix est souvent négligeable (30 à 80€ par an)

- Les conducteurs urbains qui font peu de kilomètres (moins de 12 000 km/an)

- Les familles qui profitent des réductions multi-véhicules chez le même assureur

- Les fonctionnaires qui bénéficient souvent de tarifs préférentiels sur les véhicules propres

À l’inverse, les jeunes conducteurs et les profils malussés ne verront pas forcément d’avantage tarifaire par rapport au thermique. Pour eux, l’écart peut même grimper à 15-20%, car la prime de base est déjà élevée.

L’impact de votre utilisation sur les tarifs

Petit truc à savoir : certains assureurs commencent à proposer des tarifs modulables selon votre usage de la voiture. Si vous roulez principalement en mode électrique (ce qui réduit les risques de panne moteur thermique), vous pouvez obtenir une réduction.

Des assureurs comme Matmut ou Maif testent actuellement des formules qui analysent vos données de conduite via l’application du constructeur. Plus vous roulez en électrique, moins vous payez. Les réductions peuvent atteindre 10 à 15% sur la prime annuelle.

Comment réduire la facture : astuces et bons plans ?

Jouer la carte de l’éco-responsabilité

De plus en plus d’assureurs mettent en avant leur engagement écologique et proposent des tarifs verts avantageux pour les véhicules hybrides rechargeables. Ces offres peuvent vous faire économiser entre 5 et 15% par rapport à une assurance classique.

Les assureurs qui proposent ces offres vertes : Macif (avec sa formule Mobilité Durable), Maif (Roul’Vert), Allianz (Drive Secure), GMF et Groupama. N’hésitez pas à les mettre en concurrence.

Critères qui peuvent faire baisser votre prime :

- Installer une borne de recharge certifiée à domicile

- Souscrire un contrat multi-risques (auto + habitation + borne)

- Accepter une télématique embarquée qui analyse votre conduite

- Opter pour une franchise plus élevée

- Limiter votre kilométrage annuel déclaré

Profiter des aides et réductions cumulables

En 2026, certaines régions maintiennent des aides pour l’assurance des véhicules propres. C’est notamment le cas en Île-de-France où la région subventionne à hauteur de 100€ par an l’assurance des véhicules hybrides rechargeables et électriques pour les petits rouleurs (moins de 8 000 km/an).

Renseignez-vous aussi auprès de votre employeur. Si vous avez un véhicule de fonction ou si votre boîte a mis en place une politique de mobilité durable, vous pourriez bénéficier d’une prise en charge partielle de votre assurance.

Choisir les bonnes options sans se ruiner

Pas besoin de souscrire toutes les options pour être bien protégé. Concentrez-vous sur l’essentiel pour votre hybride rechargeable :

Les options vraiment utiles :

- Garantie batterie étendue (si votre véhicule a plus de 5 ans)

- Protection juridique renforcée (en cas de litige avec un réparateur non agréé)

- Assistance 0 km (pour les pannes à domicile)

- Prêt de véhicule longue durée (si réparation complexe du système hybride)

Les options souvent superflues :

- Garantie valeur à neuf au-delà de 2 ans (décote rapide)

- Protection des accessoires (souvent déjà couverte)

- Garantie crevaison (si vous avez déjà une assistance dépannage)

Quel est l’hybride rechargeable dans le paysage global de l’assurance électrique ?

Assurer une voiture hybride rechargeable, c’est finalement trouver le bon équilibre entre protection complète et budget maîtrisé. Pour avoir une vision d’ensemble sur l’assurance des véhicules électrifiés et comprendre tous les enjeux, consultez notre guide complet sur Assurance Voiture Électrique : Le Guide 2026 des Tarifs et Garanties Spécifiques.

Si vous hésitez entre plusieurs types de motorisation et que vous voulez comparer précisément les coûts d’assurance, notre article sur Électrique vs Thermique : L’assurance est-elle vraiment moins chère en 2026 ? vous aidera à faire les bons calculs pour votre situation.

Que faut-il retenir ?

Les voitures hybrides rechargeables représentent aujourd’hui un excellent compromis, et ça se reflète dans les tarifs d’assurance. Avec un surcoût moyen de 5 à 12% par rapport au thermique, la différence s’est nettement réduite et devient vraiment acceptable pour la majorité des profils.

Le plus important ? Ne pas se contenter de la première offre venue. Le marché de l’assurance hybride rechargeable est devenu ultra-compétitif, et les écarts entre assureurs peuvent atteindre 300 à 500€ par an pour le même véhicule et le même conducteur. Prenez le temps de comparer, de négocier, et surtout de bien vérifier que votre batterie est correctement couverte.

Les tarifs vont continuer d’évoluer favorablement dans les mois à venir. Plus il y aura d’hybrides rechargeables sur les routes, plus les assureurs affineront leurs grilles tarifaires. D’ici fin 2026, on peut s’attendre à ce que l’écart avec le thermique se réduise encore, pour atteindre peut-être les 3 à 5% seulement.

En attendant, roulez tranquille : avec les bonnes garanties et le bon assureur, votre hybride rechargeable est entre de bonnes mains. Et votre portefeuille aussi.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.