C’est LA question que tout nouveau travailleur indépendant se pose : « Est-ce que je suis obligé de prendre une mutuelle TNS ? » Et franchement, c’est normal de se la poser, vu le flou qui règne autour du sujet.

Entre les anciens collègues qui vous disent « c’est obligatoire », les articles qui parlent de mutuelle d’entreprise obligatoire, et votre comptable qui vous regarde avec des gros yeux quand vous lui demandez… on comprend plus rien.

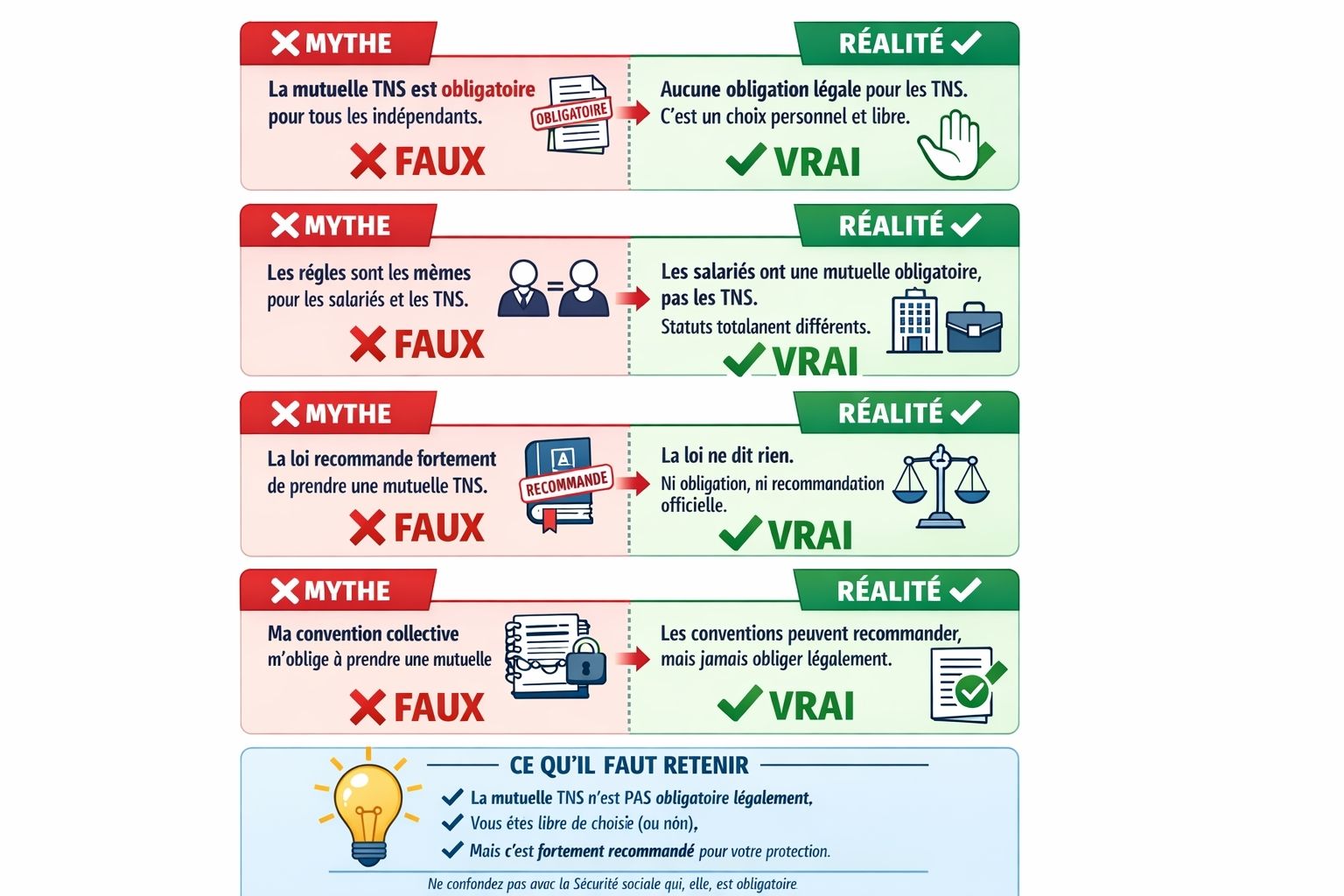

Dans cet article, on va clarifier tout ça une bonne fois pour toutes. La réponse courte ? Non, ce n’est pas obligatoire. La réponse longue ? C’est un peu plus nuancé (et c’est ce qu’on va voir ensemble).

Quelle est la réponse simple : non, la mutuelle TNS n’est pas obligatoire ?

Bon, autant vous le dire tout de suite pour que ce soit clair : en tant que travailleur non-salarié (TNS), vous n’avez aucune obligation légale de souscrire une complémentaire santé.

Contrairement aux salariés qui doivent obligatoirement être couverts par la mutuelle d’entreprise (sauf cas particuliers), vous êtes totalement libre de décider si vous voulez une mutuelle ou pas.

Qu’est-ce qui est vraiment obligatoire alors ?

Ce qui EST obligatoire, c’est votre affiliation à la Sécurité sociale des indépendants (ex-RSI). Ça, vous n’avez pas le choix. Vous cotisez obligatoirement pour :

- L’assurance maladie de base

- Les indemnités journalières (très limitées pour les TNS)

- La retraite de base et complémentaire

- Les allocations familiales

Mais la mutuelle complémentaire ? Nope, pas obligatoire. C’est vous qui décidez.

Pourquoi tant de confusion autour du sujet ?

Si c’est pas obligatoire, pourquoi tout le monde semble penser le contraire ? Y’a plusieurs raisons à cette confusion.

1. La comparaison avec les salariés

Pour les salariés, depuis 2016, la mutuelle d’entreprise est obligatoire. L’employeur doit proposer une complémentaire santé à tous ses salariés et payer au minimum 50% de la cotisation.

Du coup, quand vous passez de salarié à TNS, vous vous dites naturellement « je dois aussi prendre une mutuelle ». Sauf que non, les règles sont totalement différentes.

2. Le discours des assureurs

Bon, soyons honnêtes : les assureurs ont plutôt intérêt à ce que vous pensiez que c’est obligatoire. Certains vont même jusqu’à vous dire que « c’est fortement recommandé par la loi » (ce qui est faux).

La vérité : La loi ne « recommande » rien du tout. Elle vous laisse libre. Point.

3. Les conventions collectives

Dans certaines professions (artisans du bâtiment, coiffeurs, etc.), il existe des conventions collectives qui recommandent fortement de prendre une mutuelle. Mais attention : recommander, c’est pas obliger.

Important : Même si votre profession a une convention collective qui parle de mutuelle, vous n’êtes PAS obligé légalement de souscrire. C’est juste une recommandation professionnelle.

Tableau récapitulatif pour bien comprendre :

|

Statut |

Mutuelle obligatoire ? |

Qui paie ? |

| Salarié |

OUI |

Employeur (min 50%) + vous |

| TNS / Indépendant |

NON |

Vous (100%) |

| Auto-entrepreneur |

NON A lire aussi : mutuelle TNS guide |

Vous (100%) |

| Profession libérale |

NON |

Vous (100%) |

Quels sont les cas où ça peut devenir obligatoire (les exceptions) ?

Bon, maintenant qu’on a dit que c’est pas obligatoire, y’a quand même quelques situations particulières où ça peut le devenir. Mais attention, c’est vraiment des cas très spécifiques.

Si vous êtes TNS avec des salariés

Si vous avez des employés, vous devez leur proposer une mutuelle d’entreprise (obligation légale). Et là, vous pouvez décider de vous y rattacher ou pas.

Attention : Si vous vous rattachez à la mutuelle collective de vos salariés, là oui, ça devient obligatoire pour vous aussi (vous devez cotiser comme eux).

Si vous êtes conjoint collaborateur

Si vous êtes conjoint collaborateur d’un TNS, vous pouvez être rattaché à sa mutuelle. Mais là encore, c’est un choix, pas une obligation.

Si vous cumulez TNS + activité salariée

Vous bossez à mi-temps en CDI et vous avez une activité TNS à côté ? Là, vous êtes obligé d’avoir la mutuelle de votre employeur (pour votre partie salariée), mais pas obligé d’avoir une mutuelle TNS spécifique.

Bon à savoir : Souvent, la mutuelle d’entreprise ne couvre pas assez bien les besoins spécifiques des TNS. Donc même si vous en avez une, compléter avec une mutuelle TNS peut être pertinent.

Pourquoi il faut quand même en prendre une (spoiler : c’est pas une bonne idée de s’en passer) ?

Bon, on vient de voir que c’est pas obligatoire. Mais franchement, ne pas prendre de mutuelle quand on est TNS, c’est prendre un gros risque. Et je vais vous expliquer pourquoi.

Les restes à charge peuvent vous ruiner

Sans mutuelle, vous allez payer :

- 500 à 1000€ pour une couronne dentaire (la Sécu rembourse… 75€)

- 300 à 400€ pour des lunettes (la Sécu rembourse 30€)

- 2000 à 3000€ pour une hospitalisation de quelques jours

Alors certes, vous économisez 80-120€ par mois sans mutuelle. Mais une seule grosse dépense de santé, et vous êtes dans le rouge.

Vous n’êtes pas invincible

« Moi j’ai 28 ans, je suis en pleine forme, j’ai pas besoin de mutuelle ». Classique. Sauf qu’un accident ou une maladie, ça n’arrive pas qu’aux autres.

Et quand ça arrive, c’est trop tard pour souscrire. Les mutuelles ont des délais de carence (période pendant laquelle vous n’êtes pas couvert pour certains soins après souscription). Donc faut anticiper.

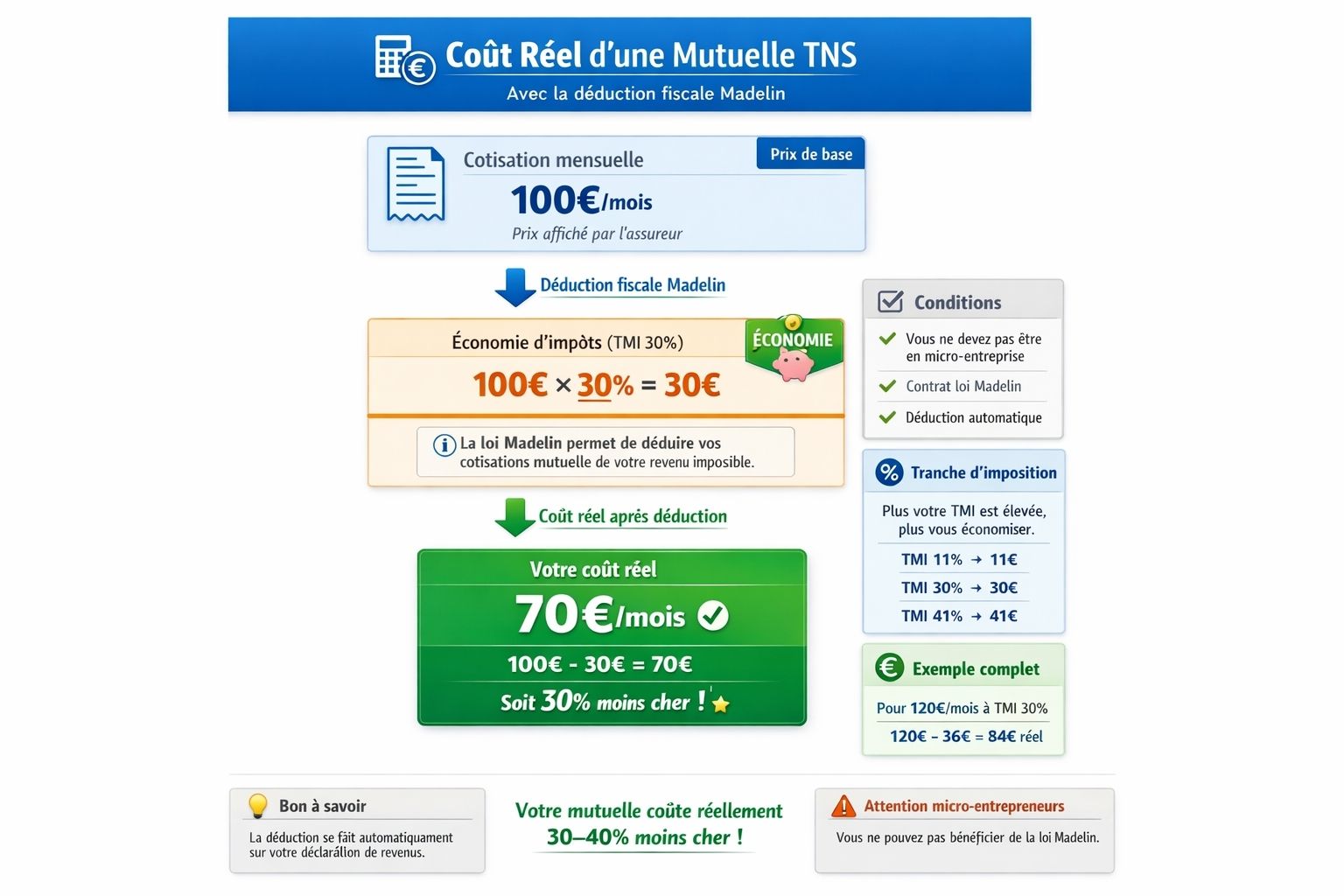

C’est déductible fiscalement

Si vous n’êtes pas en micro-entreprise, vos cotisations de mutuelle TNS sont déductibles de vos revenus imposables (loi Madelin).

Concrètement : vous payez 100€/mois de mutuelle, mais vous récupérez environ 30-40€ via les impôts. Le coût réel est donc plutôt 60-70€/mois.

Que faut-il retenir ?

Bon, résumons tout ça clairement :

- Non, la mutuelle TNS n’est PAS obligatoire légalement

- Mais c’est fortement déconseillé de ne pas en avoir (sauf si vous avez déjà une bonne mutuelle par ailleurs)

- Les risques financiers sans mutuelle sont bien plus élevés que le coût de la cotisation

- Avec la déduction fiscale Madelin, le coût réel est réduit de 30-40%

Si vous vous demandez encore pourquoi il y a tant de différences entre votre ancienne mutuelle de salarié et ce que vous devez gérer maintenant en tant que TNS, je vous conseille de lire notre article sur la Différence mutuelle TNS et salarié. Ça vous aidera à comprendre pourquoi les règles ne sont pas les mêmes.

Et si vous voulez aller plus loin pour vraiment bien choisir votre mutuelle TNS (puisque maintenant vous savez que c’est pas obligatoire mais fortement recommandé), on a Un guide complet pour comprendre et choisir sa mutuelle TNS qui vous explique tout de A à Z.

Conseil final : Même si ce n’est pas obligatoire, considérez la mutuelle TNS comme un investissement dans votre sécurité, pas comme une dépense. Votre santé et votre tranquillité d’esprit valent bien plus que 70-120€ par mois.

Voilà, vous savez maintenant la vérité sur l’obligation (ou non) de la mutuelle TNS. Légalement, personne ne peut vous forcer à en prendre une. Mais dans les faits, ne pas en avoir, c’est jouer à la roulette russe avec votre santé et votre budget.

Les points essentiels à retenir : vous n’êtes pas obligé légalement de souscrire une mutuelle TNS (contrairement aux salariés), mais les restes à charge sans mutuelle peuvent vous coûter des milliers d’euros, avec la loi Madelin le coût réel est réduit de 30-40%, et ne pas en avoir c’est prendre un risque financier bien plus important que le coût de la cotisation.

Donc oui, techniquement, vous avez le droit de ne pas prendre de mutuelle. Mais entre avoir le droit et faire le bon choix, y’a un monde de différence. Et croyez-moi, quand vous vous retrouverez face à une facture de 2000€ pour des soins dentaires, vous regretterez de ne pas avoir pris cette mutuelle TNS à 90€/mois.

Alors faites le bon choix : ce n’est peut-être pas obligatoire, mais c’est indispensable. Votre futur vous remerciera.

Les informations publiées sur AssurClic.fr ont un caractère informatif et général. Elles ne constituent pas un conseil en assurance personnalisé. Pour une recommandation adaptée, consultez un courtier agréé inscrit à l’ORIAS.